文|化妝品觀察

26年前,憑一句“冷熱酸甜,想吃就吃”風(fēng)靡市場(chǎng)的冷酸靈,其母公司開(kāi)始沖擊A股。

昨日(6月6日),重慶登康口腔護(hù)理用品股份有限公司(以下簡(jiǎn)稱“登康口腔”)披露招股書(shū),擬在深交所主板上市,擬募集資金6.6億元,用于口腔健康研究中心建設(shè)項(xiàng)目等,中信建投證券股份有限公司為主承銷商。

招股書(shū)顯示,登康口腔旗下?lián)碛欣渌犰`等5大口腔護(hù)理品牌,產(chǎn)品涵蓋牙膏、牙刷、漱口水等。截至2021年,冷酸靈牙膏市場(chǎng)零售份額位居行業(yè)第四、本土品牌第二。

若IPO成功,登康口腔將成為A股“抗敏牙膏第一股”。

去年賣了11億,抗敏市場(chǎng)占有率60%

登康口腔目前已形成了4大產(chǎn)品矩陣——成人基礎(chǔ)口腔護(hù)理產(chǎn)品、兒童基礎(chǔ)口腔護(hù)理產(chǎn)品、電動(dòng)口腔護(hù)理產(chǎn)品、口腔醫(yī)療與美容護(hù)理產(chǎn)品。

上述產(chǎn)品矩陣,各品牌差異化明顯,包括核心品牌冷酸靈、登康;高端專業(yè)口腔護(hù)理品牌醫(yī)研、兒童口腔護(hù)理品牌貝樂(lè)樂(lè)、高端嬰童口腔護(hù)理品牌萌芽等。

完善的產(chǎn)品線,為登康口腔創(chuàng)造了可觀的收益。

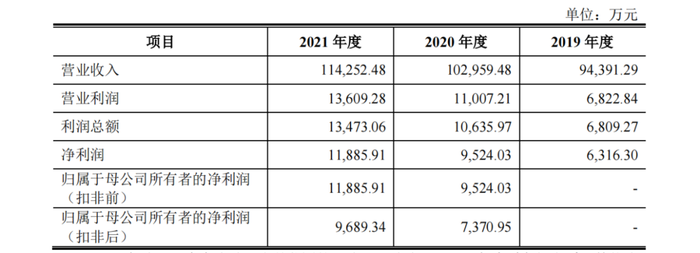

2019年-2021年,登康口腔的營(yíng)業(yè)收入分別為9.44億元、10.30億元和11.43億元,凈利潤(rùn)分別為0.63億元、0.95億元和1.19億元。不論是營(yíng)收還是凈利潤(rùn),都呈穩(wěn)步增長(zhǎng)之勢(shì)。

登康醫(yī)療主要財(cái)務(wù)數(shù)據(jù)(數(shù)據(jù)來(lái)源于招股書(shū))

這一業(yè)績(jī),在中國(guó)牙膏市場(chǎng),位居前列。據(jù)尼爾森2021年線下零售統(tǒng)計(jì)數(shù)據(jù),冷酸靈牙膏市場(chǎng)零售額份額位居行業(yè)第四、本土品牌第二;冷酸靈牙刷市場(chǎng)零售額份額位居行業(yè)第五、本土品牌第三;“貝樂(lè)樂(lè)”兒童牙刷、兒童牙膏零售額份額分列兒童品類行業(yè)第三、第五。

在抗敏感牙膏這一細(xì)分領(lǐng)域,冷酸靈占有絕對(duì)優(yōu)勢(shì)。

據(jù)尼爾森零售研究院數(shù)據(jù),2021年,我國(guó)線下渠道抗敏感牙膏市場(chǎng)零售規(guī)模為27.48億,是牙膏品類中的第三大線下細(xì)分市場(chǎng),市場(chǎng)份額為10.65%,同比增長(zhǎng)2.35%,要高于牙膏品類市場(chǎng)份額-2.26%的整體增幅。

在抗敏感細(xì)分領(lǐng)域線下市場(chǎng),一眾牙膏品牌紛紛入局,如舒適達(dá)、云南白藥、舒客和芳草等。不過(guò),招股書(shū)顯示,2019年-2021年,冷酸靈在該領(lǐng)域市場(chǎng)占有率分別為 60.08%、61.00%和59.61%,屬于該細(xì)分賽道“領(lǐng)導(dǎo)者”。

產(chǎn)品單價(jià)逐年上升,毛利率超云南白藥

從2021年的營(yíng)收看,登康醫(yī)療低于云南白藥、桂林三金等牙膏相關(guān)企業(yè),凈利潤(rùn)僅高于兩面針。

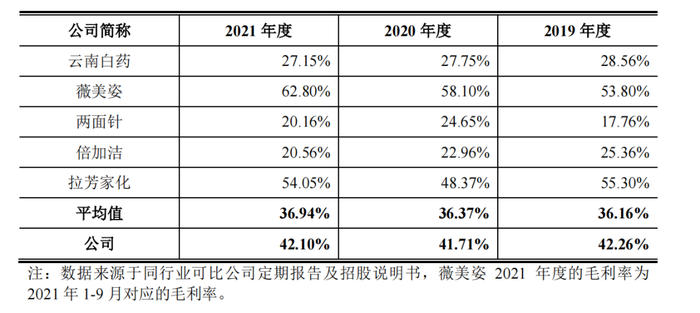

毛利方面,報(bào)告期內(nèi),登康醫(yī)療的毛利分別為3.99億、4.29億和4.81億,綜合毛利率分別為42.26%、41.71%和42.10%,毛利水平持續(xù)增長(zhǎng),年均復(fù)合增長(zhǎng)率達(dá)9.81%。

招股書(shū)指出,公司順應(yīng)市場(chǎng)多元化和高端化需求,產(chǎn)品單價(jià)逐年上升。2021年,登康醫(yī)療牙膏銷售單價(jià)同比增長(zhǎng)2.68%。

登康醫(yī)療與同行業(yè)可比公司毛利率對(duì)比(數(shù)據(jù)來(lái)源于招股書(shū))

與同行相比,登康醫(yī)療的毛利率水平要高于云南白藥、兩面針和倍加潔,但低于薇美姿和拉芳家化。不過(guò),與行業(yè)平均水平相比,依然顯示出較強(qiáng)的品牌溢價(jià)能力。

此外,登康醫(yī)療去年在研發(fā)上的投入僅為3551.8萬(wàn)元,研發(fā)費(fèi)用率3.11%,相較2019年下降了10個(gè)百分點(diǎn);在償債能力上,登康醫(yī)療的流動(dòng)比率、速動(dòng)比率均呈下降之勢(shì),且大幅低于同行業(yè)可比公司平均水平,反映出公司短期償債能力較弱。

銷售模式單一,電商業(yè)務(wù)占比去年增長(zhǎng)116%

不過(guò),登康醫(yī)療也存在一些短板。

招股書(shū)指出,口腔護(hù)理領(lǐng)域的銷售模式一般通過(guò)經(jīng)銷、直供、電商和代加工等模式等進(jìn)行銷售,產(chǎn)品銷售渠道包括大賣場(chǎng)、超市、食雜店以及電商平臺(tái)等。

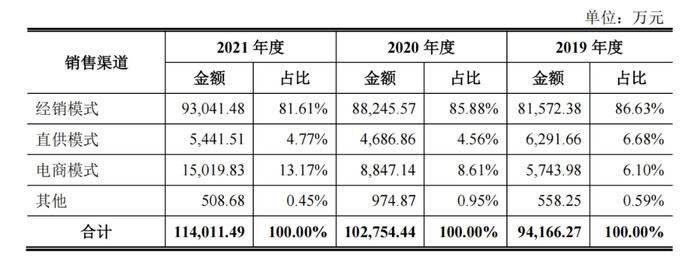

而登康醫(yī)療的主要模式為經(jīng)銷商模式。2019年-2021年,登康醫(yī)療經(jīng)銷收入分別為8.16億、8.82億和9.30億,分別占當(dāng)年主營(yíng)業(yè)務(wù)收入的86.63%、85.88%和81.61%。

登康醫(yī)療各渠道銷售占比(數(shù)據(jù)來(lái)源于招股書(shū))

可以發(fā)現(xiàn),登康醫(yī)療對(duì)經(jīng)銷商模式的依賴逐步減輕。招股書(shū)指出,這是疫情影響和公司加大線上電商投入的結(jié)果。

2021年,登康醫(yī)療電商銷售收入占比達(dá)到13.17%,占比大幅提升了116%。同年,登康醫(yī)療的前5大客戶中,也首次出現(xiàn)了北京京東世紀(jì)貿(mào)易有限公司和浙江天貓技術(shù)有限公司的身影,兩者合計(jì)占公司當(dāng)期收入的4.13%。

300億市場(chǎng),老字號(hào)與新銳的對(duì)決

在口腔護(hù)理賽道,牙膏和牙刷,是核心品類。歐睿國(guó)際數(shù)據(jù)顯示,2021年,牙膏在口腔護(hù)理賽道占比59.72%,牙刷(含電動(dòng)牙刷)占比33.87%,剩下的市場(chǎng)則被漱口水、漱口液和牙線等細(xì)分品類“分食”。

根據(jù)尼爾森零售研究數(shù)據(jù)顯示,2021年,牙膏市場(chǎng)整體銷售規(guī)模為339.80億元。主要企業(yè)(品牌)包括云南白藥、好來(lái)化工(黑人牙膏)、寶潔(佳潔士)、登康口腔(冷酸靈)、高露潔、薇美姿(舒克)、聯(lián)合利華(中華)、葛蘭素史克(舒適達(dá))等。此外,中國(guó)市場(chǎng)還有日本獅王、韓國(guó)LG、納愛(ài)斯、立白、兩面針等主體參與角逐。

一眾角逐者中,僅云南白藥、好來(lái)化工、登康口腔等前5大企業(yè),就占有60%的市場(chǎng)份額。但“寡頭”們,也面臨著新的挑戰(zhàn)。

尼爾森數(shù)據(jù)顯示,2020年和2021年,牙膏市場(chǎng)整體分別下滑了5.44%和2.26%。在消費(fèi)需求日趨多元和個(gè)性化的當(dāng)下,傳統(tǒng)的牙膏和牙刷品類后勁不足。與此同時(shí),電動(dòng)牙刷、漱口水和沖牙器等細(xì)分品類崛起,資本紛紛押注口腔賽道的“攪局者”。

據(jù)化妝品觀察不完全統(tǒng)計(jì),2020年至今,口腔護(hù)理賽道已發(fā)生超過(guò)10起融資事件,如參半、貝醫(yī)生、BOP、呼噶、moqi、茶佳、usmile等。

此外,一批品牌也先后開(kāi)啟沖擊IPO之路,如去年11月,電動(dòng)牙刷品牌素士向深交所創(chuàng)業(yè)板發(fā)起沖擊;今年2月,舒客母公司薇美姿實(shí)業(yè)(廣東)股份有限公司向港交所遞交招股書(shū),有望成為港股“國(guó)貨牙膏第一股”;同月,牙膏品牌冰泉母公司環(huán)亞集團(tuán),也正式邁出了沖擊IPO的步伐。

作為一家擁有66年歷史的重慶老字號(hào)企業(yè),面對(duì)對(duì)手林立的口腔護(hù)理江湖,登康口腔也玩起了“新花樣”。據(jù)招股書(shū)信息,公司未來(lái)將聚焦牙膏、牙刷、漱口水、牙線等主要賽道,同時(shí)重點(diǎn)布局電動(dòng)牙刷、沖牙器等品類,夯實(shí)增長(zhǎng)“第二曲線”。