記者 | 龐宇

鋰礦龍頭之一的盛新鋰能(002240.SZ)剛公布一份“炸裂”的業(yè)績預(yù)告,便于6月8日因?qū)ν庳攧?wù)資助信披不及時收到深交所監(jiān)管函。

6月7日晚間,盛新鋰能披露半年度業(yè)績預(yù)告,公司預(yù)計2022年上半年盈利26億元至29億元,比上年同期增長793.90%至897.04%。業(yè)績較上年同期大幅增長,主要系報告期內(nèi)新能源產(chǎn)業(yè)快速發(fā)展,下游客戶對鋰鹽的需求強(qiáng)勁增長,公司鋰鹽的銷售價格較上年同期大幅上升所致。

這份業(yè)績預(yù)告屬實搶眼。盛新鋰能今年一季度實現(xiàn)凈利潤10.70億元,這意味著公司在二季度凈賺15.3億元至18.3億元,季度環(huán)比增長43%~71%。

值得注意的是,盛新鋰能股價在業(yè)績預(yù)告公布前已連續(xù)兩日大漲,6月6日、6月7日公司股價分別報漲10%、5.6%。6月8日,盛新鋰能高開高走,截至收盤,股價報漲3.31%。自4月底觸底反彈以來,短短一個多月,公司股價漲幅約70%。

業(yè)績暴漲固然可喜,但另一方面,盛新鋰能又一次被曝出信披問題。公司已屢屢因信披問題受到監(jiān)管處分,是否意味著公司合規(guī)管理存在問題?

上半年業(yè)績最高預(yù)增9倍

盛新鋰能原名威華股份,主營人造板材業(yè)務(wù),于2008年5月在深交所主板上市。2017年公司實控人由李建華變更為姚雄杰。而后公司在2020年正式更名為盛新鋰能,主營業(yè)務(wù)也逐步由林木業(yè)務(wù)轉(zhuǎn)換為鋰電新能源材料即鋰礦采選和鋰鹽業(yè)務(wù)。

盛新鋰能主要業(yè)務(wù)包括鋰礦采選、基礎(chǔ)鋰鹽和稀土產(chǎn)品的生產(chǎn)與銷售,其中稀土業(yè)務(wù)已于2021年完成剝離。此外,公司還有少量林木業(yè)務(wù)。

在自有礦山資源上,盛新鋰能控股孫公司奧伊諾礦業(yè)擁有四川省金川縣業(yè)隆溝鋰輝石礦采礦權(quán)和四川省金川縣太陽河口鋰多金屬礦詳查探礦權(quán),其中業(yè)隆溝鋰輝石礦已于2019年11月投產(chǎn),原礦生產(chǎn)規(guī)模40.5萬噸/年,折合鋰精礦約7.5萬噸;2021年11月,公司收購了Max Mind香港51%的股權(quán),其下屬津巴布韋孫公司擁有薩比星鋰鉭礦項目總計40個稀有金屬礦塊的采礦權(quán)證,根據(jù)初步規(guī)劃,薩比星鋰鉭礦項目設(shè)計原礦生產(chǎn)規(guī)模90萬噸/年,折合鋰精礦約20萬噸,預(yù)計在2022年底建成投產(chǎn)。

鋰鹽業(yè)務(wù)方面,盛新鋰能建有四大鋰產(chǎn)品生產(chǎn)基地,其中子公司致遠(yuǎn)鋰業(yè)已建成年產(chǎn)能4萬噸鋰鹽、遂寧盛新年產(chǎn)3萬噸鋰鹽(全部為氫氧化鋰)項目已于2022年1月建成投產(chǎn)、盛威鋰業(yè)年產(chǎn)1000噸金屬鋰項目一期規(guī)劃產(chǎn)能600噸,目前已建成產(chǎn)能400噸。另外,印尼盛拓設(shè)計產(chǎn)能為年產(chǎn)6萬噸鋰鹽,目前正在籌建中,預(yù)計2023年建成投產(chǎn)。

事實上,在鋰電行業(yè)需求爆發(fā)之前,盛新鋰能自上市以來的業(yè)績并不理想,曾多個年度發(fā)生虧損。2008年至2020年,公司累計歸母凈利潤為虧損1.34億元。

這一情況在去年得到扭轉(zhuǎn)。2021年以來,受終端新能源汽車及儲能行業(yè)火爆發(fā)展影響,下游磷酸鐵鋰和三元正極材料的產(chǎn)量持續(xù)創(chuàng)新高,對碳酸鋰、氫氧化鋰的需求呈爆發(fā)式增長。這一背景下,盛新鋰能作為上游鋰礦企業(yè)迎來業(yè)績“高光”時刻。2021年,公司實現(xiàn)營業(yè)收入29.34億元,同比增長63.88%;實現(xiàn)歸屬凈利潤8.51億元,同比暴增3030.29%。

高增長延續(xù)至今年上半年。2022年一季度,盛新鋰能實現(xiàn)歸屬凈利潤10.70億元,同比增長928.50%。在此基礎(chǔ)上,公司二季度業(yè)績環(huán)比繼續(xù)提升。據(jù)半年度業(yè)績預(yù)告,公司今年二季度預(yù)計凈利潤為15.3億元至18.3億元,季度環(huán)比增長43%~71%,超市場預(yù)期。

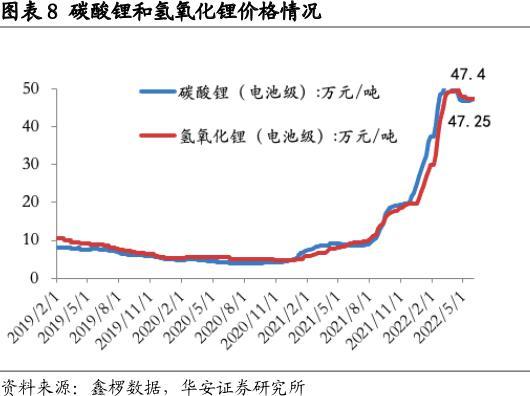

鋰鹽價格暴漲是鋰電上游企業(yè)業(yè)績爆發(fā)的主要原因。由于國內(nèi)市場新增產(chǎn)能釋放不及預(yù)期、上游鋰輝石供應(yīng)緊俏制約產(chǎn)量等因素影響,鋰鹽供給仍較為緊張。以電池級碳酸鋰價格為例,該產(chǎn)品價格由2021年年初的5萬元/噸左右漲至年末的20萬元/噸左右后,進(jìn)入2022年更是呈翻倍式增長,當(dāng)前零售價已突破47萬元/噸。

目前來看,鋰鹽漲價趨勢有望延續(xù)。華安證券6月5日研報指出,全球主流礦山并未明顯增加供給,鋰供需仍偏緊有力支撐鋰價持續(xù)高位,同時精礦價格持續(xù)上漲致產(chǎn)業(yè)鏈利潤不斷上移,擁有優(yōu)質(zhì)鋰資源及一體化企業(yè)將直接受益。

在此背景下,盛新鋰能更加聚焦鋰電新能源材料業(yè)務(wù)。業(yè)績預(yù)告發(fā)布當(dāng)日,盛新鋰能宣布,擬將持有的參股公司湖北威利邦木業(yè)有限公司(簡稱“湖北威利邦”)和河北威利邦木業(yè)有限公司(簡稱“河北威利邦”)各45%的股權(quán)以合計3.2億元的價格轉(zhuǎn)讓給廣東盛屯科技有限公司(簡稱“盛屯科技”)。

盛屯科技系公司控股股東盛屯集團(tuán)全資子公司,上述股權(quán)出售事項構(gòu)成關(guān)聯(lián)交易。本次股權(quán)轉(zhuǎn)讓事項完成后,公司將不再持有湖北威利邦和河北威利邦股權(quán)。

盛新鋰能對此表示,本次公司繼續(xù)出售人造板業(yè)務(wù)公司剩余股權(quán),符合公司發(fā)展戰(zhàn)略,有利于公司進(jìn)一步集中資源聚焦鋰電新能源材料業(yè)務(wù),所得款項將用于鋰產(chǎn)業(yè)鏈項目建設(shè)、補(bǔ)充鋰產(chǎn)業(yè)鏈流動資金等,加快公司鋰電新能源材料業(yè)務(wù)的發(fā)展。

信披屢屢出現(xiàn)問題

業(yè)績暴漲的同時,盛新鋰能的信披問題也值得關(guān)注。

6月8日,深交所對盛新鋰能下發(fā)監(jiān)管函,嚴(yán)厲指出公司存在信披不及時、不規(guī)范的問題。

監(jiān)管函顯示,其一,盛新鋰能自2021年9月收購SESA后至2022年2月底,合計為UT聯(lián)合體提供了334.37萬美元(按照2021年年報折算匯率折算人民幣為2,131.84萬元)的財務(wù)資助。直至2022年3月28日,公司才對上述財務(wù)資助履行董事會審議程序及信息披露義務(wù)。

其二,公司于2021年4月30日披露的《關(guān)于出售參股公司廣東威利邦木業(yè)有限公司股權(quán)暨關(guān)聯(lián)交易的公告》顯示,出售參股公司關(guān)聯(lián)交易金額3.55億元,占2020年經(jīng)審計凈資產(chǎn)的11.03%,交易標(biāo)的財務(wù)數(shù)據(jù)截止日為2020年9月30日且未經(jīng)審計。

對此,深交所要求公司董事會充分重視上述問題,吸取教訓(xùn),杜絕上述問題的再次發(fā)生。同時,提醒公司及全體董事、監(jiān)事、高級管理人員嚴(yán)格遵守《證券法》《公司法》等法律法規(guī),以及本所《股票上市規(guī)則》的規(guī)定,真實、準(zhǔn)確、完整、及時、公平地履行信息披露義務(wù),杜絕此類事件發(fā)生。

值得注意的是,盛新鋰能近年在信披問題上屢屢犯錯受到監(jiān)管處罰。

- 2015年1月13日,因股東李建華及其一致行動人李曉奇減持股份達(dá)5%后,未按規(guī)定及時履行報告及披露義務(wù),違規(guī)繼續(xù)減持,證監(jiān)會依法出具監(jiān)管函。

- 2021年5月公司因與關(guān)聯(lián)方資金往來信息披露不準(zhǔn)確、不及時被證監(jiān)會深圳監(jiān)管局出具警示函。內(nèi)容提及,公司2017年年度報告披露的與關(guān)聯(lián)方臺山市威利邦木業(yè)有限公司的資金往來金額與實際發(fā)生金額存在較大差異;2018年至2019年,公司與關(guān)聯(lián)方發(fā)生多筆資金往來未及時履行關(guān)聯(lián)交易決策程序和信息披露義務(wù),直至2020年4月才在2019年年度報告中予以披露。

- 2021年9月3日,盛新鋰能因多項違規(guī)事宜受到了深交所的紀(jì)律處分。內(nèi)容包括對相關(guān)年報中的財務(wù)數(shù)據(jù)進(jìn)行修正,導(dǎo)致2018年凈利潤調(diào)整金額為-4350.12萬元,變動幅度達(dá)40.14%;另外,2019年1月至2020年9月期間,盛新鋰能及其子公司以資金拆借方式對外提供財務(wù)資助,累計金額3.97億元,占2018年經(jīng)審計凈資產(chǎn)的6.59%,但盛新鋰能未及時履行審批程序和信息披露義務(wù)。

此外,界面新聞注意到,盛新鋰能還因股東非經(jīng)營性資金占用、大股東違規(guī)減持、未按承諾回購股份等多次遭遇監(jiān)管處罰。

鑒于上述等信披違規(guī)行為,界面新聞統(tǒng)計發(fā)現(xiàn),盛新鋰能已連續(xù)于2019年、2020年在深交所上市公司年度信披考核中被評為C,2022年考核尚未披露。至此,盛新鋰能自2008年5月23日在深交所主板上市后,在深交所歷次年度信息披露考評中,5次為B(良好)、8次為C(合格)。

可見,盛新鋰能的信譽(yù)已被打上問號。那么,這樣一家連續(xù)多年信披違規(guī)、股東熱衷于減持套現(xiàn)、還對增持回購屢屢“爽約”的企業(yè),因踩中鋰電風(fēng)口而實現(xiàn)業(yè)績大翻身,一旦鋰電行業(yè)出現(xiàn)產(chǎn)能過剩,盛新鋰能未來業(yè)績還能保持高增長嗎?

伴隨著股價暴漲,盛新鋰能原實際控制人李曉奇和李建華減持動作不斷。自2020年以來李曉奇已減持2232萬股公司股份,持股比例由6.75%下降至2.55%。2021年下半年以來,李建華也開始大幅減持,當(dāng)年三季度便減持1300萬股,占公司總股本比例的2.23%。