文|野馬財經 武麗娟

編輯|高巖

老字號上市并非新鮮事。從貴州茅臺、青島啤酒、云南白藥、全聚德這些大眾耳熟能詳的老品牌,到張小泉上市、五芳齋過會、北冰洋借殼、冰峰飲料上會前夕撤退……近年來,老字號們積極奔赴資本市場。

有八十多年歷史,由陜西漢中制藥廠改制而來的陜西漢王藥業有限公司(下稱:“漢王藥業”),最早可追溯到1937年的老字號藥鋪。

漢王藥業已于2020年啟動上市輔導,直到今年6月6日才遞交《招股書》,正式開啟IPO進程。

如果能順利上市,“華邦系”將再添一家上市公司,促使華邦健康及其背后實際控制人張松山的資本版圖進一步擴大。

老字號上市能否講出新故事?

漢王藥業源于1937年的陜西“廣泰和”藥鋪,2000年由原漢中中藥廠整體改制,歷經六次增資、三次股權轉讓之后,2019年9月,整體變更為股份有限公司,成為今天的漢王藥業。

作為具有85年制藥發展歷史的藥廠,早年的漢王藥業曾受陜西乃至全國藥企的青睞。據《經濟觀察報》消息,2001年,漢王藥業面臨必須盡快通過GMP(藥品生產質量管理規范)生產認證的問題,需要大筆資金,決定出賣公司股份。當時同屬漢江的陜西漢江藥業集團股份有限公司(下稱”漢江藥業“)已有將其兼并擴大自身規模的意思。在利君集團和漢江藥業的角逐中,最終,漢王藥業與漢江藥業在2002年簽定了合作意向書。

公開數據顯示,在 A 股市場,有 50 多家 “老字號”,大多分布在食品飲料、珠寶首飾、中醫藥等傳統行業。有500年歷史的廣譽遠(600771.SH)、旗下12家中華老字號的藥企白云山(600332.SH)、182歲的恒順醋業(600305.SH)、近500年歷史的片仔癀(600436.SH)等,都已成為A股市場的風景線。

不過,上市只是一個新的開始,老字號要利用資本市場實現更快更好發展,還需要深耕細作。

2015年掛牌新三板的天津“狗不理”,因實際經營狀況困難,已于2020年摘牌;1996年于主板上市的哈爾濱百年老店秋林集團,因連續3年業績虧損,已于2020年退市;全聚德則堪稱“最慘”老字號——2020年-2022年第一季度均呈虧損狀態,其中2020年“一年虧光近三年利潤”,目前最新股價低于10元/股,總市值25億元。

CIC灼識咨詢咨詢經理劉子涵表示,老字號藥企往往因企業宣傳力度不夠,導致公眾知曉度在成長起來的新消費人群中有所下滑、認同感不強,因此即使有深厚的文化底蘊及較強的產品研發制造技術,其發展依舊受阻。

劉子涵認為,藥企老字號可以通過以醫藥制藥為主體,多元發展的方式,來拓寬邊界,并通過互聯網營銷等手段進行推廣,以此打響品牌知名度,吸引年輕一代的消費者。以云南白藥為例,在原始業務遭遇高成長瓶頸后,2004年云南白藥推出云南白藥牙膏,并且至今為云南白藥主營業務營收的重要板塊。此外,多家老字號進軍化妝品領域,云南白藥、同仁堂、片仔癀等藥企近年來紛紛開發了眼霜、口紅、個人洗護、面膜等產品。

研發占比1%左右,主打產品曾陷“賄賂門”

近年來,國家高度重視中醫藥產業的發展,針對藥物使用、藥物供給等多個方面相繼出臺多項政策,支持中醫藥行業的發展。

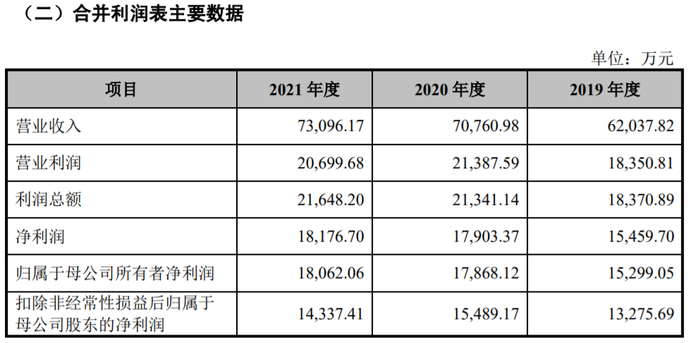

2019年- 2021年,漢王藥業營業收入分別為 6.2億元、7.08億元和 7.31億元;凈利潤分別為1.55億元、1.79億元、1.82億元。

來源:漢王藥業《招股書》

據官網介紹,漢王藥業擁有116個中成藥批準文號,6個獨家產品。不過《招股書》顯示,其核心產品只有強力定眩系列產品,2019年-2021年占主營業務收入的比例分別為 84.78%、86.97%和 86.55%,占比較高。

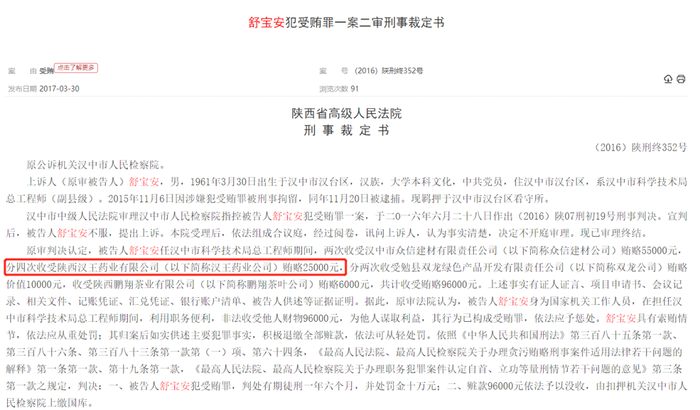

值得注意的是,其主打產品強力定眩系列的“誕生”曾有黑歷史。裁判文書網的一份2016年的刑事裁定判決認定,2013年漢王藥業申報的陜西省“強力定眩膠囊”工藝優化科技項目、2014年申報的陜西省天麻山茱萸新產品創新開發項目中,被告人舒寶安任漢中市科學技術局總工程師期間,分四次收受漢王藥業賄賂25000元。

來源:裁判文書網

漢王藥業也坦言,其他產品由于受到產能限制、發展計劃及市場營銷基礎等因素影響,報告期內銷售收入占比相對偏低,導致公司產品結構相對單一。此外,公司還面臨技術泄密及專利到期、產品創新能力不足的風險。

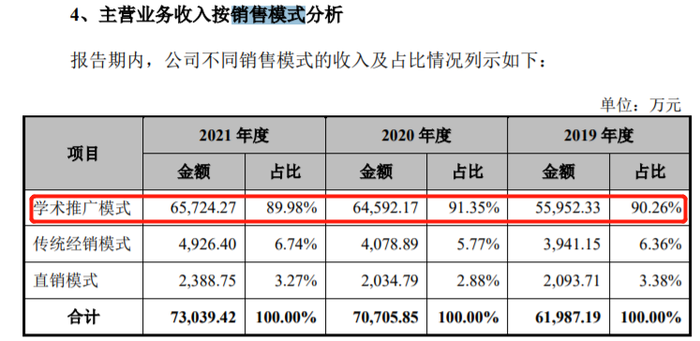

漢王藥業的產品銷售主要采取“經銷+直銷”模式,而其主要銷售方式是“學術推廣”。2019年-2021年,該模式下營業收入分別占當期主營業務收入的比例為 90.26%、91.35%和 89.98%。

來源:漢王藥業《招股書》

一位醫藥經銷商介紹,“學術推廣”可能就是會議之類的活動推廣,比如說某一個專家舉辦學術會議,在會上進行一些課題的分析,醫藥公司會給這個會議所謂的贊助費。另外,辦會需要平臺,比如線上線下各種形式。

IPG中國首席經濟學家柏文喜表示,“學術推廣費用”實際上就是以舉辦學術研討會、討論會、宣講會、學術休養的名義對于相關醫院和醫生、藥品采購人員的公關費用和花費。

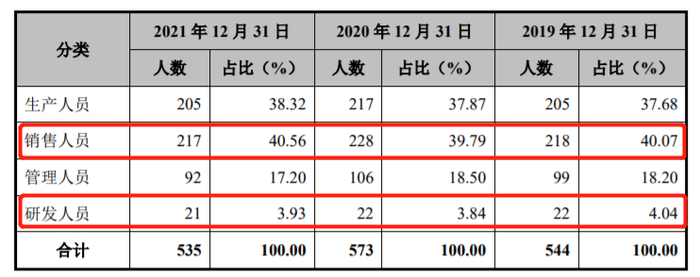

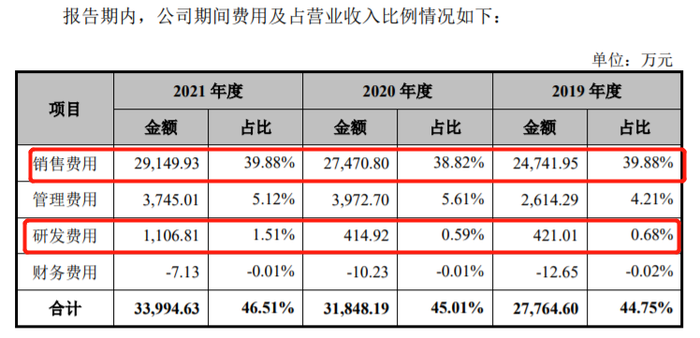

對比在銷售上的大額投入,漢王藥業的研發投入明顯不足。以2021年為例,銷售人員217人,研發人員21人,分別占比40.56%、3.93%。

來源:漢王藥業《招股書》

2021年銷售費用為2.91億元,而當年研發費用只有1106萬,分別占營業收入比例為39.8%、1.51%。

來源:漢王藥業《招股書》

與同行業上市公司相比,公司研發費用率表現明顯不足。國金證券研報數據顯示,2021 年國內 A股上市企業研發投入達到 672 億元。2018年以來制藥工業上市企業研發費用率也快速上升。2018 年 A 股和港股的制藥工業企業的研發投入分別為 4.6%和 6.1%,到 2021 年分別增長到了 7%和 10.9%。

東財Choice數據顯示,包含醫療器械在內,2021年A股上市的醫藥企業達到53家,合計募集資金832億元,創業板或科創板上市企業占絕大多數。

創業板、科創板更加注重企業科技創新和研發能力,柏文喜認為,漢王藥業選擇在主板,而不是創業板、科創板上市,說明企業自身認為在科技創新和發展速度上都沒有突出與顯著特點,無法形成企業發行上市的賣點和亮點,而它的研發及其投入都較弱只不過是基本事實和客觀表現。

行業人士指出,由于中成藥研發周期長、研發投入高、原材料采購成本占比高、生產設備投入大,企業需具備一定的資金規模,以支撐企業日常業務的正常運轉,因此,中藥企業的研發投入水平遠低于國內生物制品和化藥行業。

漢王藥業在《招股書》中提及,此次募集資金將主要投入中藥生產基地遷建項目及研發中心升級建設項目,其次為營銷項目、補充流動資金項目。

“華邦系”資本版圖再次擴張

在漢王藥業的發展中,一個很重要的角色就是華邦健康(002004.SZ)。

華邦健康2004年在深交所掛牌上市,主要涉足國內皮膚臨床用藥及皮膚健康領域。

漢王藥業的實際控制人是馮振斌和張菊霞夫婦,合計股權比例為54%。第二大股東漢江藥業,是A股華邦健康(持股84%)的子公司,漢江藥業對漢王藥業的持股比例為30% 。

因此,漢王藥業是華邦健康旗下漢江藥業的參股公司,華邦健康間接持有漢王藥業25.57%股權。

華邦健康公告也曾對外宣稱漢王藥業主要從事中成藥研發、生產及銷售業務,是華邦健康中藥研發方面的子業務。

那么,漢王藥業是如何成為“華邦系”的成員呢?

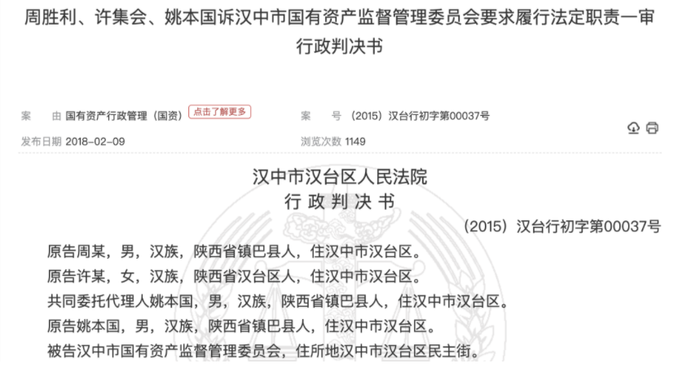

漢江藥業前身為陜西漢江制藥廠,成立于1970年。1998年改組為陜西漢江藥業股份有限公司。作為漢中市國有企業第一家改制企業,漢江藥業在改制過程中曾經被退休員工集體詬病。

中國裁判文書網一則法律文書顯示,工人曾經就“2006年漢江藥業的國有股權被重慶華邦制藥有限公司(即“華邦健康”全資子公司)以6900萬元收購”一事要求漢江地方政府信息公開。

來源:裁判文書網

當年7月,漢江藥業千余職工集會要求公布企業改制方案、資產評估報告、財務審計報告、法人代表王政軍離任審計報告、漢王藥業等13家控股子公司清產核資報告,以及西安楊森制藥有限公司股權1.8%轉讓協議等與改制有關的文件。

來源:裁判文書網

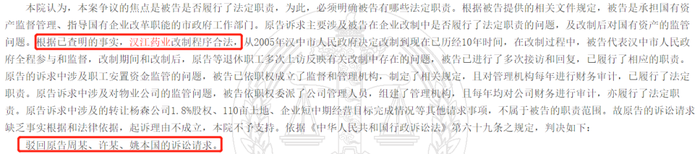

最終,行政判決駁回工人周某等人的訴訟請求。

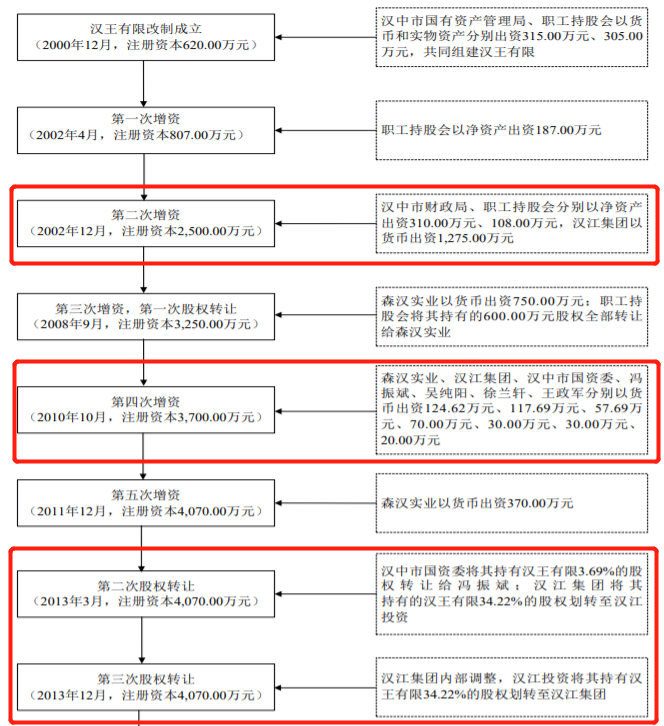

漢江集團(即漢江藥業)在漢王藥業的股本變化

來源:漢王藥業《招股書》

通過上圖得知,漢江藥業在2002年、2010年、2013年,通過出資、股權轉讓的方式,共持有漢王藥業30%的股權,成為第二大股東,由此,漢王藥業成為華邦健康旗下一員。

華邦健康董事長張松山雖然為人低調,鮮有見諸報端,但是他在資本市場卻相當高調。從2009年開始,他開始不停地“買買買”,走上了對外瘋狂擴張的并購之路。這些公司涉足醫藥、器械、新材料等多個領域,形成了“華邦系”。工商資料顯示,張松山控制的公司達64家。

近年來,張松山和“華邦系”資本版圖持續擴充,還涉獵旅游市場。目前,華邦系控制的上市公司包括主板上市的麗江股份(002033.SZ)、陜西新三板企業秦嶺旅游、2021年創業板上市的凱盛新材(301069.SZ)和中小板上市的華邦健康。

相對醫藥行業火熱的一級市場,二級市場有很多公司股價處于破發狀態。CIC灼識咨詢劉子涵認為,一方面可能來自公司基本面的影響,比如公司缺乏實質性的創新突破、行業同質化競爭激烈等。如果產品有根本性的突破以及稀缺性例如國內首款獲批藥物等,在二級市場表現應該不俗。國內企業受限于資金和人才的投入,創新藥研發大多集中在國外已驗證的靶點上,造成了激烈的同質化競爭。

另一方面可能來自投資人的選擇。投資人在過去一段時間扎堆創新藥的價值,導致創新藥公司估值過高。醫藥公司的價值在于能夠可持續地為患者提供受益的治療,因此很多估值較高但尚未盈利的創新藥公司在上市后出現了破發現象。

你認為漢王藥業能成為上市老字號新成員嗎?你還知道哪些老字號的故事?留言聊聊吧!