文|不二研究 藝馨 祿存

時隔月余,在4月11日重啟版號發放后,國家新聞出版署官網于6月7日晚公布了第二批游戲版號。

「不二研究」發現,此次共有60款游戲獲批版號,包括完美世界(002624.SZ)、米哈游、英雄互娛及中國移動旗下的咪咕互動、搜狐旗下的暢游等游戲廠商;但是,頭部游戲廠商騰訊(00700.HK)與網易(09999.HK),仍未在列。

在第二批游戲版號公布次日,截至6月8日收盤,A股34只游戲概念股中,有19只股價上漲,三七互娛(002555.SZ)漲0.78%、世紀華通(002602.SZ)上漲0.21%;同日,愷英網絡(002517.SZ)跌2.48% 游族網絡(002174.SZ)跌0.21%。

圖源:三七互娛官網、游族網絡官微、愷英網絡官網

5月的一篇舊文中,我們聚焦于版號重啟后,三七互娛、游族、愷英等中小玩家“眾生相”;盡管版號恢復、大廠輪空,但以其一季報的具體業績來看,中小玩家距離春天尚遠。

在用腳頭投票的資本市場,于游戲行業中小玩家而言,版號下發的提振僅限短期,長期仍難擺脫突圍焦慮。截止6月10日收盤,三七互娛股價報22.63元/股,漲2.86%、游族報9.23元/股,漲0.98%、愷英報5.60元/股,漲1.63%。

第二批游戲版號下發,巨頭繼續輪空,中小玩家能否把握破局良機?由此,「不二研究」更新了5月舊文的部分數據與圖表,以下Enjoy:

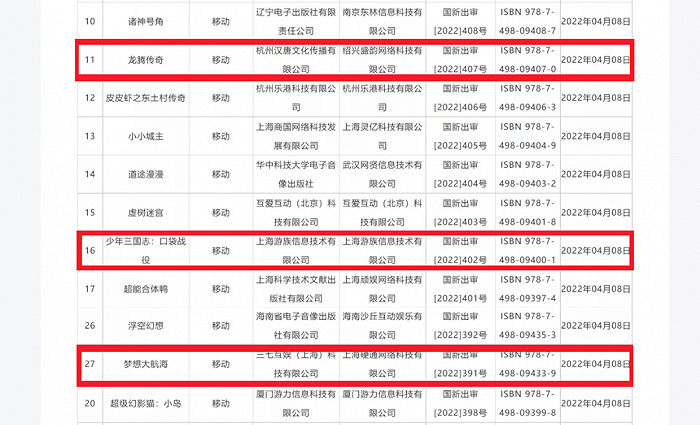

新的一批國產網絡游戲審批信息發布,三七互娛(002555.SZ)的《夢想大航海》、游族網絡(002174.SZ)的《少年三國志:口袋戰役》、愷英網絡(002517.SZ)的《龍騰傳奇》等45款游戲過審。反壟斷大背景下,本輪版號過審集中于中小企業。其中,三七互娛位于行業肩部,愷英網絡與游族網絡為腰部公司。

版號恢復發放后首日(4月12日),多只游戲股均實現上漲,但隨后又出現不同程度下跌。

根據三七互娛、游族、愷英等的一季報,「不二研究」認為,版號恢復后,游戲公司的日子并沒有更好過。隨著業績回暖,行業內分化凸顯;研發費用下行周期,營銷壓力仍大;以輕量游戲博出圈,吸金卻成考量;出海成行業共識,仍面臨諸多挑戰。市場悲觀、巨頭緊逼,中小游戲企業將如何破局?

01 版號恢復,分化凸顯

近年來,游戲版號已經歷兩次停擺。

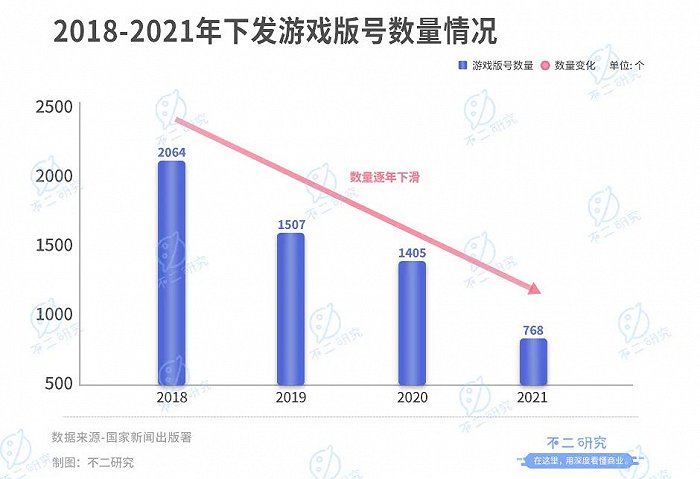

2018年,版號停發持續265天,游戲行業經歷大洗牌;三年后的同一天,國家新聞出版署再次重拳出擊,版號停發持續263天,游戲行業再次陷入寒冬。無數大廠小廠倒在了黎明之前:2021年7~12月版號停發期間,共有1.4萬家游戲相關公司注銷;百度游戲團隊已在今年3月進行了裁員和整體裁撤。

圖源:國家新聞出版署

此番恢復版號也并不意味著形勢的扭轉。根據國家新聞出版署,2018年~2021年,下發的游戲版號分別為2064個、1507個、1405個和768個,數量逐年下滑。今年版號重啟后首批45個游戲版號,比2021年月均64個減少近30%。此外,此次拿到版號的游戲公司多是中小廠商,騰訊、網易等國內游戲巨頭并不在名單之列。

根據伽馬數據《2022年1-3月游戲產業報告》,2022年一季度中國游戲市場實際銷售收入794.74億元,環比增長10.08%,同比增長3.17%,增速低于去年同期。

版號停發的陰云下,2021年游戲行業整體告別高增長;2022年一季度,各家游戲公司業績“多云轉晴”,但仍顯分化之勢。

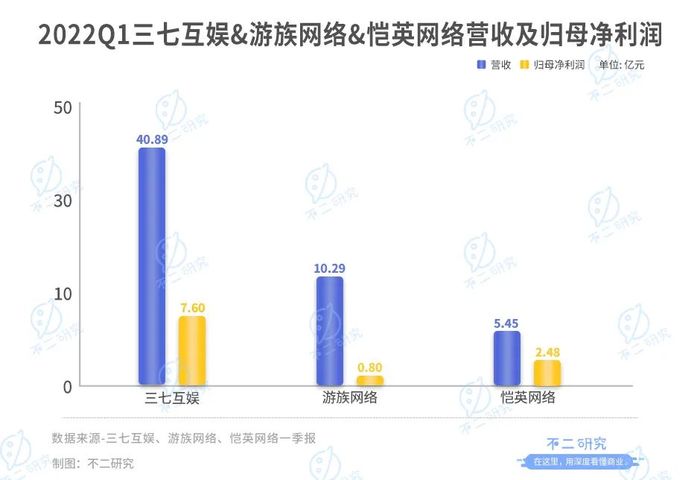

根據2022年一季報,三七互娛與愷英網絡已實現營收的正增長:三七互娛營收約40.89億元,同比增長7.11%;愷英網絡實現營業收入10.29億元,同比增長129.73%。游族網絡則仍陷增長瓶頸,營收5.45億元,同比減少42.31%。

在歸母凈利潤方面,除游族網絡外,其他公司都已實現大幅增長。2022年一季報顯示,三七互娛歸母凈利潤約7.6億元,同比增加550.8%;愷英網絡歸母凈利潤2.48億元,同比增加66.66%;游族網絡歸母凈利潤0.80億元,同比減少57.36%。

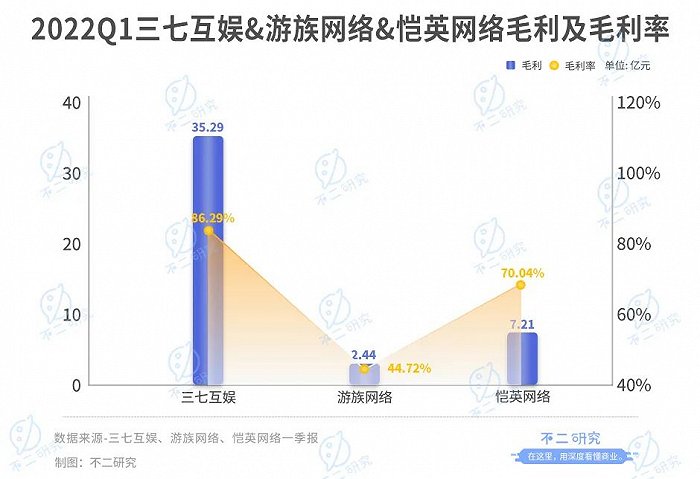

盈利能力的強弱同樣體現在毛利率上。根據一季報,上述三家公司2022年一季度的毛利率分別為三七互娛(86.29%)、愷英網絡(70.04%)和游族網絡(44.72%)。高基數加高增長,行業內強者愈強的馬太效應或將凸顯。

從毛利潤來看,一季報數據顯示,三七互娛毛利潤35.29億元,同比增長6.97%;愷英網絡毛利潤7.21億元,同比增加99.72%;游族網絡毛利潤2.44億元,同比減少33.33%。

通過上述四大維度的對比分析,「不二研究」發現,肩部和腰部的游戲公司正經歷分化。三七互娛業績回暖,但增速放緩;愷英網絡一路疾馳,實現高增長;游族網絡基數墊底,各項業績表現滑坡。

縱然版號的恢復能為行業提振信心,但游戲行業的困境從不是因為版號。相反,監管已成為業績下行的保護色。在新技術變革之前,版號恢復無法逆轉游戲行業日漸成熟的態勢,整體行業難以再回2020年的巔峰。在不斷消化版號暫停期間的滯后影響中,分化成為最重要的特征:有些公司將逐步掉隊,有些公司則會迎來新的增長周期。

02 研發下行,輕度出圈

首批獲得版號的游戲,普遍呈現出一種更輕度的趨勢。

從品類來看,首批獲得版號的45款游戲中,休閑、角色扮演、策略游戲是主要類型,玩家在其中投入的時間、金錢成本都更小。輕度游戲是游戲巨頭們不擅長的領域,因此成為其他游戲公司發力的方向。

從買量市場投放量來看,《叫我大掌柜》、《斗羅大陸:魂師對決》、《絕世仙王》等三款產品是目前三七互娛的重心,以及此次獲批的《夢想大航海》,無一例外都是輕度游戲;游族網絡目前的重點業務是卡牌游戲,此次獲批的《少年三國志:口袋戰役》也是輕度游戲;愷英網絡除了傳奇、奇跡類等重度游戲老本行,還將推出輕度IP產品《仙劍奇俠傳-新的開始》;其余中小廠商也推出了如《超級幻影貓》等輕度游戲,力求突圍。

但輕度游戲也存在玩法簡單、內容較少、難以長期運營的問題,且內購項目種類單一、數量較少,吸金能力遠比不上重度游戲。雖易獲得版號,但盈利效率也偏低,其中得失尚無法定論。

對于游戲公司來說,核心壁壘在于高品質研發。無論是此前的代碼、素材,還是研發團隊經驗,都可積累起游戲公司的競爭優勢。受之前版號停發影響,行業空間觸頂、供給側加速出清,游戲廠商的研發費用占比進入下行周期。

季報數據顯示,2021年Q1~2022年Q1,游族網絡研發費用占總收入比重分別為10.06%、15.80%、12.85%、12.90%和10.83%;三七互娛研發費用占總收入比重分別為8.51%、9.38%、6.96%、6.31%和6.75%;愷英網絡研發費用分別為17.78%、12.59%、11.33%、16.69%和8.16%。三家公司研發費用占比均呈現下降趨勢,研發費用對業績的壓力得到釋放。

精品化的大趨勢下,加碼自研已是游戲行業共識。但即便如此,過大的研發投入還是讓中小游戲公司不堪重負,降本增效已成必然選擇。

此外,游戲行業推廣成本增加,利潤端常態化被擠壓。在版號停擺之時,市場進入存量博弈,買量競爭激烈;隨著版號恢復,賽道將變得更為擁擠,本就高企的營銷費用,或將持續水漲船高。

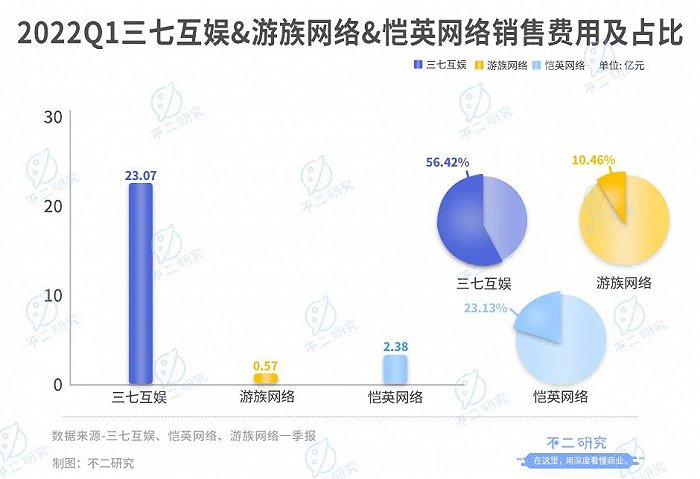

以三七互娛為例。根據年報,三七互娛2019年~2021年銷售費用為77.37億元、82.13億元和91.25億元,分別占當期營收的58.59%、57.04%和56.27%,復合年增長率達到47.88%。

2022年一季度,三七互娛銷售費用為23.07億元,占總收入比重56.42%,仍維持較高占比;愷英網絡和游族網絡的銷售費用占比則較為合理,分別為2.38億和0.57億元,占總收入比重為23.13%和10.46%。

版號恢復伊始,游戲產品研發初期往往需要堆砌營銷以換取聲量。但買量模式能否持續的關鍵,在于產品本身能否產生足夠的回報。如若帶來的收益不足以覆蓋其投放成本,高額的銷售費用也只能“花錢賺吆喝”。

隨著洗牌節奏的加快,熱門游戲的誕生不再依靠“意外走紅”,各宣發環節的層層運營成為可復制推廣的方案。要想在激烈的市場競爭中嶄露頭角,唯有不斷創新玩法并持續推廣。但絕大多數新游戲背后,并沒有大資金和國民級IP支持。比拼渠道和資金的時代已然到來。

03 弱周期至,出海求解

對于大多數中小游戲公司來說,出海已成新的增長點。

版號監管趨嚴、疫情紅利正在邊際消退、經濟頹勢持續打壓消費欲望,作為可選消費的游戲,很難擺脫宏觀的弱周期影響。面對行業內的馬太效應,出海成為打破巨頭包圍圈的唯一出路。國內游戲公司出海,能夠緩解供給端和需求端同時被削弱而帶來的增長壓力。

據SensorTower數據,2021年共有48款中國手游入圍東南亞地區暢銷榜Top100,合計吸金約9.8億美元,占Top100總收入的54%。其中不乏國內的腰部企業依靠本土化運營和優化,取得了收入和下載數據的突出表現。

海外市場的吸引力在于多元化。國內巨頭以規模、資本碾壓對手,但在海外卻很難實現規模化,可供游戲公司突圍的方向眾多。同時海外市場仍具備高增長的滲透空間,美洲、中東及非洲等地正經歷國內曾經的蓬勃發展期。

游族網絡是最早出海的企業之一,目前發行版圖已有200多個國家及地區,全球累計近10億用戶。2021年年報顯示,游族網絡海外收入實現20.09億元,占總收入比重為62.71%,較去年占比提升7.60%。

三七互娛的海外業務同樣再創新高。根據2021年年報,三七互娛海外游戲業務收入47.77億元,較上年同期增長122.94%;新增用戶合計超過5500萬,最高月活用戶超過850萬。

相比巨頭的大象轉身,中小企業的出海嘗試更有優勢。第一批玩家斬獲佳績,未來將會有更多公司乘風出海。愷英網絡就在年報中表示,加碼海外是2022年主要的經營計劃。

但出海也意味著需得面臨來自海外市場的挑戰,風險的來源更加隨機和未知。

首先,是海外的政策性風險。2021年蘋果在中國區App Store中下架了40000款左右的游戲,其中包括大量以外國開發者身份繞開版號限制的游戲;2022年2月印度市場突然下架54款中國APP,其中也不乏國內出海游戲。

其次,本地化是無法忽視的挑戰。游戲出海本地化至少分為語言、素材、合規和運營四個環節,以往游戲公司大多委托當地發行商代理發行。但目前越來越多公司自行發行游戲,經驗缺失的情況下需要摸著石頭進行,試錯成本高企。

此外,考慮到東南亞等地用戶設備與網絡配置,普遍落后于國內水平,游戲企業并不能直接遷移,還將帶來額外的開發成本。同時游戲的體量也需進行不同程度的閹割,對基礎設施依賴比較重的品類將難以在海外市場流行開來。

出海以求增長,雖是行業共識,但方案并未完全成熟。面對不同的用戶圈層及當地復雜的文化,游戲公司需要時刻優化策略、打造更符合當地市場的游戲內容。盡管困難重重,相比于版號風險,布局海外或許更為穩健。

可以預見的未來里,傳統游戲能覆蓋到的每個市場、每個品類,都會上演同樣激烈的競爭局面。對于中小企業來說,體量小、投入有限的劣勢顯著,最終是成功海外淘金,還是成為巨頭的陪跑者,還需回歸到游戲產品本身。

中小游戲玩家的春天還有多遠?

版號恢復、大廠輪空,中小企業似乎正趕上發展的機遇期。

然而版號下發的提振僅限短期,長期仍難脫敏版號焦慮。馬太效應下,一部分中小企業逐漸掉隊;研發費用下行,但營收負擔仍重;賽道愈發激烈,資金和渠道比拼正酣。

頭部游戲產品已分食大部分市場,中小企業的微創新容易流于換湯不換藥。雖然發展邏輯指向出海,但僅靠出海也難以制勝。海外市場并不意味著俯拾皆是的黃金,政策風險、本地化和配置差異均是中小企業需要面對的挑戰。

日益擁擠的出海道路,紅利終將見底。相對悲觀的市場預期下,中小玩家需要盡快找到生存之路,期待中的春天遠未到來。

本文部分參考資料:

1. 《沒有騰訊和網易,游戲版號重啟釋放了哪些信息?》,GuDuo骨朵

2. 《揮別版號擾動 游戲上市公司業績“多云轉晴”》,中國證券報

3. 《2022年首批游戲版號出爐,萬億賽道誰主沉浮?》,覽富財經

4.《重啟后的第二批游戲版號來了!涉及多家大廠,仍無騰訊網易》,第一財經

5.《年內第二批游戲版號獲批,中概游戲股應聲大漲!騰訊網易仍然缺席,啥原因?》,券商中國