文|快刀財經 朱末

“啤酒、炸串、小龍蝦,夏日三寶少不了”。

炎熱的天氣里,最愜意的解暑方式,莫過于下班之后,卸下所有包袱,大口喝下一杯冰鎮啤酒,大量的二氧化碳和冰涼的水分,清熱解渴之余,還能撫慰煩躁之氣。

據國家統計局數據顯示,2021年1月-11月,啤酒產量達到3327.47萬千升,同比增長5.20%,我國已連續數十年成為全世界最大的啤酒生產國。

然而,鮮少有人注意到,如今市面上流行的很多啤酒,早已不是地道國貨。無論是珠江啤酒、烏蘇啤酒還是哈爾濱啤酒,名字雖很中式,實際卻已在潛移默化中,變成了外資的囊中物。

據公開資料顯示,早在2004年時,百威就收購了哈爾濱啤酒99.66%的股權。在此之后,百威又相繼出資,將珠江啤酒、南昌啤酒、唐山啤酒等多個品牌納入自己的商業版圖。

同時期,另一家外資啤酒巨頭嘉士伯也在大舉進軍中國啤酒產業。目前,嘉士伯已全股收購新疆烏蘇啤酒,并于2020年年底完成了與重慶啤酒集團的資產重組交割。

讓人揪心的是,在被外資收購后,部分區域性啤酒品牌如南昌啤酒、重慶山城啤酒已走上了下坡路——其在當地的市場份額迅速被百威、嘉士伯旗下產品所瓜分。

猛烈的沖擊下,啤酒產業逐漸凋零。而外資卻賣著“國產”的情懷,打著支持“本土”的旗號,賺得盆滿缽滿。

從曾經遍地開花,到如今江山易主,這些昔日的民族啤酒品牌身上,究竟發生了什么?

01、“一城一啤”,國產啤酒的黃金時代

啤酒最早是以“舶來品”的身份進入中國,相較于歷史悠久的中國白酒,存在時間僅有百余年。

1900年,來自俄羅斯的商人在哈爾濱創建了中國第一座啤酒廠——烏盧布列夫斯基啤酒廠;3年后,德國、英國商人看到有利可圖,就在青島合資創建了日耳曼啤酒公司,也就是現在的青島啤酒。

風氣蔓延后,外資啤酒廠大行其道。直到1914年,“一戰”爆發,德國啤酒無法輸入,事態才開始發生改變。

華商張延閣抓住填補空白的機會,集資20萬銀元,在能引來玉泉山水的廣安門車站旁,創建了屬于中國人的啤酒廠——雙合盛五星啤酒廠。尚還是星星之火的中國啤酒業,由此開始燎原。

上世紀八九十年代,改革開放春風下,中國本土啤酒產業走上快車道。1985年,我國實施了“啤酒專項工程”,地方上籌款26億,建設銀行出資8億,國家出資2000萬美金用來購買先進的流水線設備,我國正式打開啤酒生產的大門。

創辦啤酒廠的風潮很快風靡開來,短短幾年內,地方啤酒的品牌就多達813家。上海有光明,重慶有山城,廣東有珠江……“一城一啤”成了那個時代的獨有現象。

因此,也誕生了一句很有意思的話:了解各個地方,與其研究各種理論,不如嘗遍世間啤酒,這才是真正的地理學。

到1993年,我國啤酒產量超過了被稱為“啤酒閥門”的德國,僅次于美國。也是在這一年,青島啤酒在香港交易所成功上市,一個月后,又在上海交易所上市,成為中國首家在兩地同時上市的公司,中國啤酒邁入新篇章。

青島啤酒的上市,讓已經在房產、超市、信托等領域建立雄厚基礎的華潤集團動了心,華潤集團在1993年年底完成和沈陽雪花啤酒的簽約,次年,華潤雪花啤酒宣告成立。

與此同時,華潤雪花又馬不停蹄的在安徽、江蘇、湖北、上海、大連、浙江、廣東等地落地生根,完成了市場布局。

后來居上的燕京啤酒,也利用絕佳的時間窗口,通過兼并與并購的形式,建立起了以北京為中心的華北市場以及廣西為中心的華南市場。

至此,國產啤酒江湖初見分曉。一方面,華潤、燕京、青島等頭部品牌引領全國;另一方面,在地方區域市場,南昌啤酒、唐山啤酒、重慶山城啤酒在當地的市場占有率超過90%,不可小覷。

格局的打破,在于2001年中國加入WTO,早有意在中國啤酒市場分杯羹的外國啤酒,爭相涌入。

可惜事與愿違,因為水土不服,外國啤酒銷量平平。像德國的貝殼啤酒曾兩次試圖進入中國,卻因不懂中國人的口味而草草離場。藍帶啤酒、朝日啤酒、銀子彈啤酒、喜力啤酒等國際啤酒品牌,也是水花平平。

眼看國內啤酒市場繁榮蓬勃,不甘心的外國資本,醞釀起了一場更大的“謀劃”。

02、外資大舉收購,本土品牌紛紛淪陷

正面戰行不通,就走迂回路線。

從臺前退到幕后,外國資本開始以參股、收購本土啤酒企業的方式打入市場。隨著國產啤酒之間的競爭愈發激烈,試圖“坐收漁翁之利”的外國資本,終于找到了機會。

1997年,重慶啤酒成功在A股上市,眼見業績蒸蒸日上,“飄”起來的重慶啤酒啟動了多元化戰略,出資1435萬元收購生物公司進入疫苗行業。

欲速則不達。“乙肝疫苗”的熱炒,雖然短暫拉升了重慶啤酒的股價,但也讓重慶啤酒錯過了啤酒主業的黃金發展期,埋下了隱患的種子。

終于,重慶啤酒集團的疫苗業務,拖垮了整個企業,現金流吃緊。2003年,不堪重負的重慶啤酒集團受讓5000萬股國有股給當時世界第六大啤酒廠商蘇紐公司,交易金額為5.25億元,大權漸漸旁落。

到2008年,時任重啤第二大股東的蘇紐公司,被全球第三大釀酒商丹麥嘉士伯集團收購,嘉士伯取而代之,成為重啤股東。

這遠不是嘉士伯的全部目的。成為股東后的嘉士伯一邊對重慶啤酒開始股份增持之路,一邊大舉收購中國寧夏、西藏、蘭州等地的啤酒廠,野心畢露。

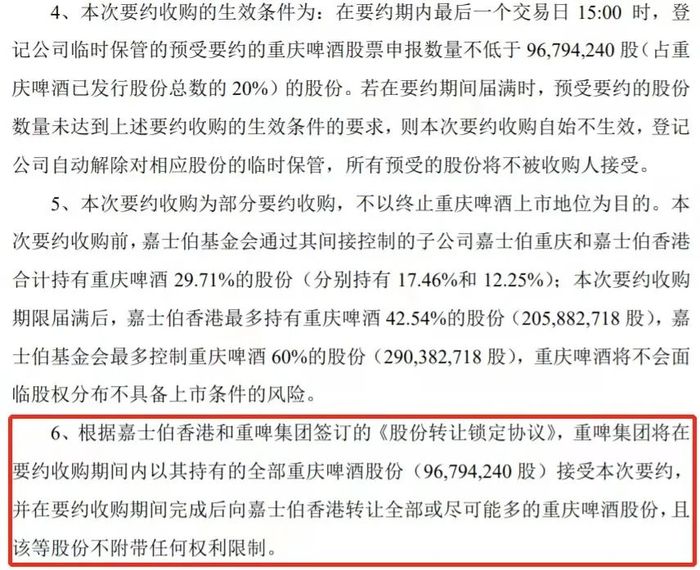

2010年,嘉士伯再次以超20億元的價格拿下12.25%的股份,加之其間接控制的子公司所持有的,嘉士伯以29.71%的股權,成為重慶啤酒第一大股東。這次股權轉讓,曾引起集團數百名工人的罷工抗議,卻依然無法改變結局。

2011年12月,歷時13年,重啤集團研制的乙肝疫苗臨床實驗被評估為無顯著療效,重慶啤酒股價從80元一路跌至20元,市值蒸發慘重;2013年,嘉士伯“適時出現”,斥資29.13億元收購重啤1.46億股,占總股本的30.29%,合計持有公司60%股權,成為重慶啤酒的絕對控股大股東。

重蹈覆轍的,還有名震一時的新疆烏蘇啤酒。在占據新疆近七成的市場后,“膨脹”的烏蘇啤酒便迫不及待地瞄準中亞市場,由于太過激進,導致其下了招“錯棋”。

2003年,烏蘇啤酒和四川藍劍集團簽署了50年合資經營協議,之后烏蘇啤酒便交由藍劍集團托管。沒想到,因為藍劍集團經營不善,烏蘇啤酒反而深陷虧損泥潭,銷量持續下滑。

難以為繼后,2016年5月,嘉士伯趁勢而入,收購了烏蘇啤酒。除此之外,嘉士伯還收購了春城、大理、拉薩、新疆、黃河、山城、天目湖等將近20家啤酒品牌,旗下控股公司及聯營公司遍布全國12個省份及地區。

與嘉士伯齊頭并進的,還有百威英博集團。2002年,那時還叫作安海斯-布希的公司(百威英博的母公司)成為青島啤酒戰略投資者;2004年,安海斯-布希公司收購了知名啤酒品牌“哈爾濱啤酒”99.66%的股權;之后更是一發不可收拾,相繼收購了湖南白沙啤酒、湖北金龍泉啤酒。(金龍泉啤酒創始人被迫辭職)。

2008年,英博集團收購了擁有百威品牌的安海斯-布希,兩家公司合并為百威英博。在合并之前,英博已入股了多家國產啤酒企業,如珠江啤酒、浙江金獅啤酒、湖北雪豹啤酒等。

最出名的一次,就是英博以58億的價格收購了福建雪津啤酒,創下了外資對中國啤酒企業單筆收購的記錄。之后,南昌啤酒、金士百啤酒、大雪啤酒等也沒有逃過被英博獵取的命運。

至此,國內啤酒的大半壁江山,皆被外資滲透、染指,雖然產地還在中國,但實際的控制權和盈利潤,已盡歸外資所有。而外資種種商業運作的目的,并不像表面看得那般簡單。

03、全方位打壓,國產啤酒未來命運堪憂

一方面,外資過收購國內的本土品牌來擴大市場規模,壓縮國產啤酒市場。比如,金士百被收購后,百威英博因此完成了對東北市場的布局,從而打通了東北的銷售渠道。

如此一來,許多地方品牌的生存空間更加舉步維艱,為了生路只能選擇賣身。外資在吸收這些品牌后,既得到了市場,也進一步在品牌打造和提高產能上增強了實力。

從2014年起,中國啤酒市場連續20多年的增長戛然而止,至今仍未有好轉跡象,昔日光芒不再。

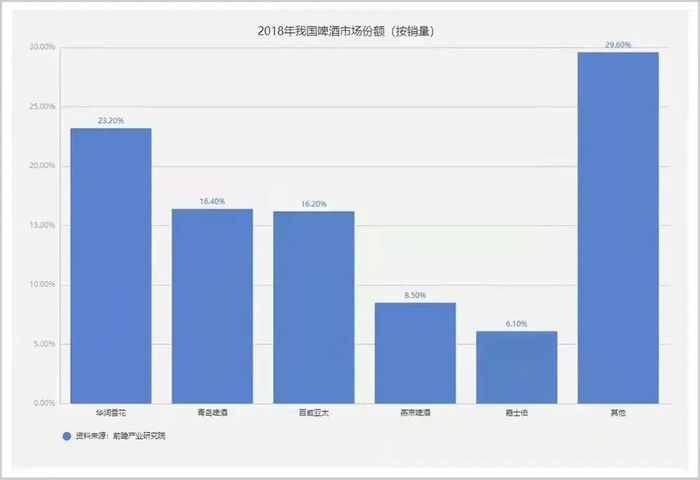

據前瞻產業研究院發布的報告顯示,在2018年時,盡管華潤雪花占據了23.2%的國內市場,位居行業首位。但同期,百威、嘉士伯兩大外資企業分別以16.2%、6.1%的市場份額位列第三、五位。

另一方面,外資又將自己的產品打入中國市場,當消費者習慣于口味更醇厚、濃度更高的進口啤酒后,將不再購買國產啤酒,以此來徹底改變國人的消費心智,侵吞國內市場。

這并非危言聳聽,嘉士伯在實現控股之后,就開始推動重慶啤酒工廠生產主推旗下的“樂堡、嘉士伯、凱旋1664”等高端啤酒,而山城啤酒、重慶啤酒等則被抑制發展。

據重慶啤酒2020年財報披露數據顯示,報告期內,以山城啤酒為核心的經濟型業務板塊的產量同比下降了8.11%,銷量也同比下降了4.26%。跟巔峰時期相比,山城啤酒的銷量足足下跌了85%,而這已經是山城啤酒產銷量連續第6年出現下滑。

另外,重啤從2012年開始一直大規模裁員。截至2020年,總員工數足足裁掉了將近60%的人員。

但微妙的是,嘉士伯卻在中國市場強勢崛起。此前嘉士伯曾表示,中國市場增長很快,公司啤酒銷量約占全球銷量的10%,而中國占嘉士伯銷量的50%左右。

重慶啤酒的境遇,不過是被收購的國產啤酒的縮影。太多國產啤酒在被收購后,都逐漸地被雪藏、替代、邊緣化,直到銷聲匿跡。

有啤酒專家指出,外資至少控制了我國40%的生產規模和超過60%的高端啤酒市場。到目前為止,僅有燕京啤酒是中國大型啤酒集團中,唯一沒有過外資背景且沒有外資參股的國有控股企業。

事實上,不只是啤酒行業,外資對于民族品牌的收購,從來都不意味著“進步”,一連串的名字皆是前車之鑒:北冰洋汽水、三笑牙刷、小護士、樂百氏、丁家宜等。

而當產業主導權掌握在外資手里,中國本土品牌注定受制于人。相應地,中國消費者也只能面臨賣方市場,結局可想而知。

人必自辱而后人辱之,國必自伐而后人伐之。別讓“中國味”啤酒,在不久的將來,淪為一種看不見、買不到的“奢侈品”。

參考資料:

1.懂財帝《中國啤酒百年沉浮:民族品牌難道就這樣被外資雪藏?》

2.聚財經《國產啤酒受外資沖擊,地方品牌被迫“淪陷”,市場或面臨洗牌?》

3.海西商界《人均漲薪超30萬!中國啤酒品牌賣身外資,股價翻倍資產超百億》