文|公司研究室 曲奇

6月13日,上交所發布科創板上市委2022年第48次審議會議結果公告,湖北萬潤新能源科技股份有限公司(簡稱“湖北萬潤”)首發過會,預計將在6個月內上市。

湖北萬潤本次IPO的保薦機構為東海證券股份有限公司,這是東海證券2022年保薦成功的第1單IPO項目。

01 一季度收入增長4倍,毛利率下滑9個百分點

湖北萬潤主要從事鋰電池正極材料的研發、生產、銷售和服務,主要產品包括磷酸鐵、磷酸鐵鋰與錳酸鋰等。

2021年以來,受益于下游新能源汽車市場需求旺盛以及磷酸鐵鋰動力電池裝機量占比不斷提升,湖北萬潤磷酸鐵鋰正極材料市場供不應求,收入大幅提升。

2019年到2021年,湖北萬潤收入分別為7.51億、6.75億、21.90億。2022年一季度,湖北萬潤收入15.40億,同比增長445%。

從收入構成來看,磷酸鐵鋰是公司主營業務收入的主要來源,報告期內,占公司整體收入的比重超過90%。

2019年到2021年,湖北萬潤毛利率分別為20.73%、17.25%、31.19%。2022年一季度,毛利率為24.99%,同比下滑9.76個百分點。

2019年到2021年,湖北萬潤凈利潤分別為-0.73億、-0.43億、3.53億。2022年一季度,公司歸母凈利潤為2.32億,同比增長261%。

近兩年,由于下游市場需求激增,湖北萬潤收入、凈利潤實現了快速增長。同時,由于上游原材料成本進一步上漲,擠壓了公司毛利空間,導致毛利率下滑。

02 資金短缺,產能擴張速度不及同行

湖北萬潤的業績爆發,更主要是受益于磷酸鐵鋰電池的市占率提升。

根據中國汽車動力電池產業創新聯盟數據,2021年,磷酸鐵鋰裝機容量占比由2020年的38.3%上升至51.7%,同期,三元正極材料的裝機容量占比由2020年的61.1%下降至48.1%。

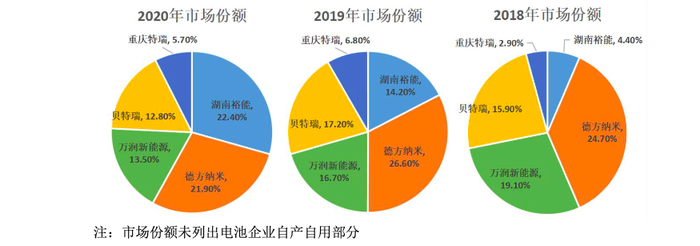

根據招股書,2018年到2020年,湖北萬潤在國內磷酸鐵鋰正極材料的市占率分別為 19.1%、16.7%、13.5%,磷酸鐵鋰出貨量排名分別為第二、第三、第三。

自2019年以來,國內正極材料企業如湖南裕能、德方納米均加快新建磷酸鐵鋰正極材料產能,湖北萬潤卻因受制于資金短缺,導致公司產能擴張速度不及同行業頭部公司,市占率下滑。

此次上市,湖北萬潤計劃募資12.62億元。其中,8億元用于宏邁高科高性能鋰離子電池材料項目,6208.8萬元用于湖北萬潤新能源鋰電池正極材料研發中心,4億元用于補充流動資金。

03 產業鏈中話語權弱,經營現金流惡化

湖北萬潤處于新能源電池產業鏈的中游,其上游主要為贛鋒鋰業、天齊鋰業等礦產商,下游為寧德時代等鋰電池制造企業,終端為新能源汽車及儲能行業。

基于湖北萬潤在產業鏈中的位置,公司對上下游均均存在一定依賴,在產業鏈中的議價能力較弱。

對上游,湖北萬潤主要通過預付款形式進行原材料采購;對下游,與寧德時代、比亞迪等主要客戶協商并簽署年度產能合作框架協議或者保供協議鎖定供貨量,以保障下游客戶的生產需求,主要結算模式為預收賬款+票到30天/當月付款。

2019年到2021年,湖北萬潤來自前五大客戶到收入占比分別為88.87%、84.56%和92.21%。其中,來自寧德時代及比亞迪收入占比合計為70.09%、68.12%和80.63%,集中度較高。

2019年到2021年,公司向客戶銷售收款中采用票據收款方式占當期營業收入(含稅)的比例分別為91.18%、90.08%和100.72%。

由于這種收付賬模式,從下游客戶收到票據,再背書給上游原材料供應商、工程和設備供應商以及向銀行進行貼現,導致近年來湖北萬潤的利潤在增長,但經營現金流卻很難看。

2019年到2021年,公司凈利潤分別為-0.73億、-0.43億、3.53億,經營現金流凈額分別為1.76億、-0.93億、-3.66億,逐年變差。

業績增長,但公司現金流不僅沒有改善反而出現惡化,這是湖北萬潤的隱憂。