文|鋅財經(jīng) 陳妍

編輯|大風(fēng)

前段時間,被瑞幸咖啡掃地出門、悻悻離場的陸正耀又看中了預(yù)制菜賽道。

今年,他正式啟動了“舌尖英雄”的預(yù)制菜項目,在不到4個月的時間里,累計獲得16億元融資,并計劃在5個月內(nèi)落地3000家門店。

不止陸正耀和他背后的“舌尖英雄”,近兩年,在市場和資本的雙輪驅(qū)動下,許多新的預(yù)制菜品牌都拿到了融資,比如珍味小梅園自2020年以來,收獲了5筆數(shù)千萬人民幣的融資;去年才成立公司的烹烹袋,也在前段時間完成Pre-A輪近千萬人民幣融資。

很大程度上,居家時間的延長以及懶人經(jīng)濟的崛起,看似給了這個市場一定的想象空間。但真實情況,并沒有想象得那么美好。

首先,對餐飲行業(yè)來講,做供應(yīng)鏈是一件復(fù)雜而又重成本的事;其次,在C端市場,中國消費者并沒有相關(guān)的消費習(xí)慣,而在B端市場,對這些新的預(yù)制菜品牌來說,也不是一塊好啃的市場。

風(fēng)口之下,炒熟的預(yù)制菜,并沒有那么香。

消費者端吃力

在廣義上,許多半成品或者速食食物都可以被叫做預(yù)制菜。

比如,2010年前后外賣行業(yè)興起,就有一大批相關(guān)的半成品加工品牌崛起。生產(chǎn)出來的半成品主要供應(yīng)給外賣餐飲商家。但受制于外賣行業(yè)的利潤率低,作為上游供應(yīng)鏈的預(yù)制菜企業(yè)的利潤空間可想而知。

眼下,許多預(yù)制菜的新玩家把目光對準了C端消費市場。許多品牌和商超走了供貨的模式,并廣鋪線上渠道,比如,珍味小梅園的主要銷售模式就是與渠道合作,入駐了蘇寧、家樂福、盒馬鮮生等商超,還開設(shè)了天貓、京東旗艦店;麥子媽最早從微商起家,后來登陸多家電商平臺,現(xiàn)在與沃爾瑪、聯(lián)華、盒馬鮮生也有了合作。

但實際上,直接面向消費市場的預(yù)制菜卻處在一個極其尷尬的地位。和堂食或者自己下廚比,預(yù)制菜的口感并不好,同時,為了保存添加了許多添加劑也并不健康;和外賣比,大部分2C的預(yù)制菜不僅更麻煩而且價格貴出不少。

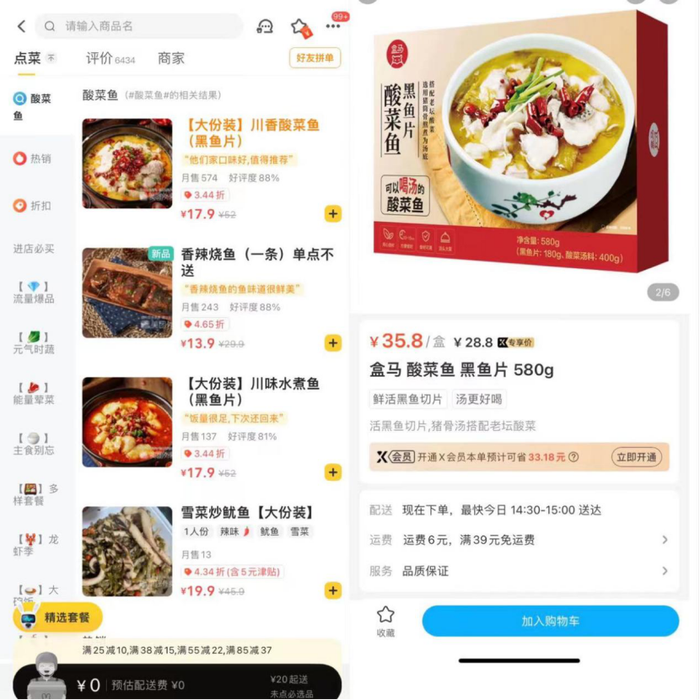

比如,以酸菜魚為例,杭州盒馬鮮生門店的預(yù)制菜產(chǎn)品酸菜魚售價約36元,在外賣平臺上酸菜魚+米飯的套餐價格基本不到20元。

杭州某酸菜魚外賣/盒馬鮮生預(yù)制菜

而在這些剛成立的預(yù)制菜品牌當中,又存在很大的產(chǎn)品同質(zhì)化現(xiàn)象。

的確,在民以食為天的中國餐飲市場,有天南地北各種菜系。但這也造成了眾口難調(diào),對大部分2C的預(yù)制菜品牌來講,也不會冒著風(fēng)險去開發(fā)多樣的菜品,而是選擇大眾接受度較高的品類開發(fā)。

天貓渠道上,麥子媽、珍味小梅園、叮叮懶人菜銷量最好的水產(chǎn)菜肴都是酸菜魚,王小余、白馬良膳等品牌銷量最好的預(yù)制菜均為紅燒肉。因此,預(yù)制菜品牌也陷入了口味單一、產(chǎn)品同質(zhì)化的困局。

重口味也是各個預(yù)制菜品牌產(chǎn)品品類的共同點之一,如酸菜魚、小酥肉、紅燒肉等都是預(yù)制菜的明星產(chǎn)品。背后的原因也很簡單,這些重口味的大菜對新鮮度要求不高,其本身的口味需要大量的鹽、醬油等調(diào)料,又或者油炸、酸辣這些口味,能夠很大程度上把食材不新鮮的劣勢降到最低。

淘寶頁面截圖

中餐飲食結(jié)構(gòu)復(fù)雜,區(qū)域性特征明顯,品類有限的預(yù)制菜難以滿足消費者豐富的飲食需求,仍處于小眾市場。農(nóng)業(yè)行業(yè)觀察數(shù)據(jù)顯示,預(yù)制菜消費市場集中在人口流入大的一、二線城市,占比達到65%。

此外,C端需求分散,需要預(yù)制菜企業(yè)多地建倉、加大冷鏈運輸能力,給企業(yè)帶來不小的負擔(dān),中小型預(yù)制菜企業(yè)大多不具備相關(guān)技術(shù)和設(shè)備。即便是成立十幾年,被稱為“預(yù)制菜第一股”的味知香,目前供應(yīng)鏈也只覆蓋了華東地區(qū)。財報顯示,該公司近三年在華東地區(qū)的營收占比總收入的98.81%,96.80%和96.02%。

同時,作為一個消費產(chǎn)品,走2C的路線,勢必要花費大量的營銷和廣告來建立市場感知和知名度。巨大的營銷費用對這些新的預(yù)制菜品牌來說也是難以支撐的。

用戶消費習(xí)慣尚未形成、同質(zhì)化競爭嚴重、市場范圍小,也是這些預(yù)制菜品牌走2C之路難以逾越的大山。

B端市場站不穩(wěn)

在這個不算新的預(yù)制菜賽道,做2B的供應(yīng)鏈模式反而是行得通的路。B端市場是國內(nèi)預(yù)制菜的“主戰(zhàn)場”,占到八成以上,但是新興的預(yù)制菜企業(yè)想要與連鎖餐飲品牌或者大型經(jīng)銷商達成合作,幾乎不可能。

大型餐飲連鎖品牌往往有自己的中央廚房和預(yù)制菜品,不需要與其他預(yù)制菜企業(yè)合作。比如,綠茶餐廳就計劃自建預(yù)制菜供應(yīng)鏈,公司預(yù)期該設(shè)施產(chǎn)生的約90%的半加工食品將供應(yīng)綠茶全國的餐廳,再將余下的10%作為零售產(chǎn)品出售給消費者。

中國連鎖經(jīng)營協(xié)會數(shù)據(jù)顯示,國內(nèi)有超74%的連鎖餐飲品牌自建有中央廚房,過半數(shù)的餐飲品牌研發(fā)了預(yù)制菜產(chǎn)品。

其余對預(yù)制菜有需求的餐飲品牌數(shù)量有限,供應(yīng)商也往往是合作多年的老品牌。

像肯德基、海底撈的供應(yīng)商千味央廚,脫胎于思念食品這樣的傳統(tǒng)速凍食品企業(yè),擁有原公司大量B端資源,截至2021年12月底,公司大客戶數(shù)量達到168家;而巴奴、比格披薩等的供應(yīng)商眉州東坡旗下王家渡食品,成立十余年,本身已經(jīng)搭建了完整的B端銷售網(wǎng)絡(luò)。

國內(nèi)餐飲店的連鎖化程度和國外市場比起來,仍處于初級階段。美團披露的數(shù)據(jù)顯示,截至2020年,我國餐飲連鎖化率僅為15%,和美國50%的餐飲連鎖化率存在較大差距。

如此一來,留給新興預(yù)制菜企業(yè)在B端的想象空間不多了。

市面上大部分街頭獨立小店,菜品不講究標準化,對價格還敏感。預(yù)制菜企業(yè)要想和這些店鋪合作,就得降低供應(yīng)價格,為餐飲店提供特制產(chǎn)品。最后即便爭取到供應(yīng)商資格,預(yù)制菜企業(yè)也只能獲得微薄的利潤。

預(yù)制菜企業(yè)還能選擇和外賣商鋪合作,但也不算是好主意。外賣店鋪走的是薄利多銷的路,很難與其形成穩(wěn)定的、大體量的合作。

預(yù)制菜的偽風(fēng)口

預(yù)制菜最早起源于上個世紀的美國,地廣人稀的地理條件、居民相對單一的飲食習(xí)慣,使得經(jīng)過初步加工的食品得到市場歡迎,預(yù)制菜產(chǎn)業(yè)逐漸發(fā)展成熟。

隨后,預(yù)制菜在日本市場興起。日本社會人口密度高、工作強度大,隨處可見的超市和便利店成為主要就餐地點,預(yù)制菜食品也得以發(fā)展,目前預(yù)制菜在日本餐飲市場滲透率高達60%。

與國外市場相比,中國外賣行業(yè)發(fā)達,菜品復(fù)雜,消費者對食品口感要求高,并沒有發(fā)展預(yù)制菜的基因。90年代后期,麥當勞、肯德基等洋快餐的進入,國內(nèi)開始出現(xiàn)凈菜配送加工廠;2000年前后,預(yù)制菜企業(yè)開始出現(xiàn),但直到疫情出現(xiàn)前,行業(yè)整體發(fā)展都較為緩慢。

近兩年,疫情反復(fù)、居家辦公需求增加,預(yù)制菜的概念漸漸為人熟知。在此情形下,資本入局,成為預(yù)制菜出圈的催化劑。然而,預(yù)制菜在資本市場火熱,新興品牌在B端、C端市場卻前行困難,很難不讓人懷疑,它只是被推上舞臺的偽風(fēng)口。

過去幾年,資本投資的熱度走馬燈似的一幕幕轉(zhuǎn)換,現(xiàn)在又輪到了預(yù)制菜。2017年,生鮮電商曾是投資熱點,但隨著呆蘿卜停擺,每日優(yōu)鮮、叮咚持續(xù)虧損,資本也對其喪失熱情。

天眼查數(shù)據(jù)顯示,目前我國擁有超7.2萬家預(yù)制菜相關(guān)企業(yè)。但在央視財經(jīng)此前發(fā)起的“你會買預(yù)制菜嗎?”的投票中,有超過五成的網(wǎng)友認為“不需要買”。資本對預(yù)制菜的期待與投入,有可能打水漂。

這碗被風(fēng)口“吹熟”的預(yù)制菜,并沒有想象中的那么香。