文丨億邦動力網 張睿

億邦動力獨家獲悉,震坤行、京東工業品、鑫方盛幾家頭部工業品平臺,不約而同有了新的融資進展。

工業品——企業經營與生產必備物資的流通采購,是產業與互聯網結合過程中,模式最為清晰、發展最為迅速的領域。2016年開始的,幾乎所有主流風險投資基金都在該領域出手,催生了多家獨角獸企業。

迄今為止,頭部企業累計融資上百億元,可以說,在資本的助力下,中國工業品電商的發展,就像消費品電商領域的淘寶、京東和拼多多一樣,很有可能出現世界級的公司。

2022年,工業品賽道進入了“中場”——綜合性平臺格局已定,但在2萬億的市場中,它們的規模效應與盈利能力還需要時間的驗證;另一方面,機會仍然大量存在,切入某一品類、某一客群,或上下游某一環節,都可能會誕生下一個獨角獸。

01、數十億資金正在趕來,頭部企業又有新融資

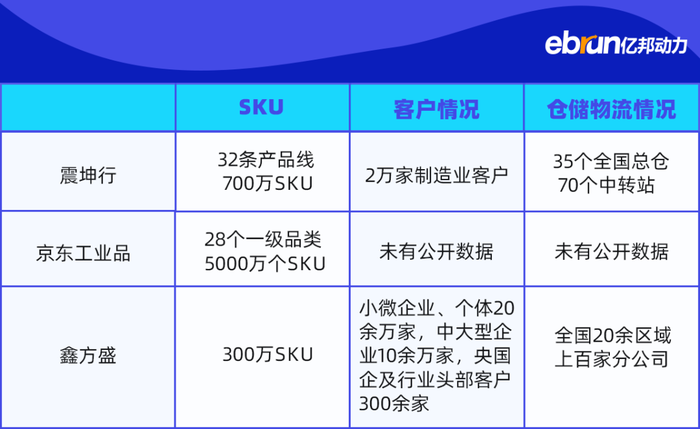

定位為“數字化工業用品服務平臺”的震坤行已經完成新的一輪融資,金額接近3億美元。

其上一輪融資發生在2020年10月,由云鋒基金、國調基金、中投海外領投,普洛斯、老虎基金、鐘鼎資本、騰訊等跟投,融資金額為3.15億美元,當時的估值為18.9億美元。

截至目前,震坤行已經完成7輪融資,累計融資額約為60億人民幣,成為工業品領域募資金額最多的公司。

該輪融資可能是震坤行上市前最后一輪融資。據《第一財經》報道,今年3月,中國證監會對震坤行擬赴美上市出具了無異議回復。

京東旗下的“工業品采購服務平臺”京東工業品的新一輪融資也正在談判之中。

京東工業品在2020年5月完成其2.3億美元的A輪融資,投資方則包括了GGV 紀源資本領投、紅杉資本中國基金、CPE 等多家機構,當時的估值超過20億美元。

定位為“以供應鏈為基礎的一站式工業品服務平臺”的鑫方盛,正在與多個投資方接觸,計劃完成其首輪融資。

與上述兩家公司相比,鑫方盛相對低調,此前并沒有進行過融資,但是據億邦動力了解,鑫方盛營收規模已經接近150億元。

震坤行、京東工業品、鑫方盛三家公司起步于不同的背景、不同的基因,但不約而同地走向覆蓋全品類、全行業的大型平臺。

工業品,尤其是非生產物料MRO領域有明顯的規模效應。震坤行的投資方、鐘鼎資本合伙人朱迎春在一次分享中提到,“這個生意越大越強,規模是王道。”原因是,隨著規模的擴大,企業供應鏈能力、客戶體驗會提高,而交易技術的投入、物流基礎設施的投入等被相應攤薄。

盛景嘉成基金管理合伙人王湘云表示,按照工業GDP的4%--7%比例計算,中國MRO的市場規模約1.7—2.1萬億,生產物料的市場規模則是MRO市場的4倍。

換句話說,即使目前頭部MRO企業達到100億交易規模,在2萬億市場中的占比僅有0.5%。

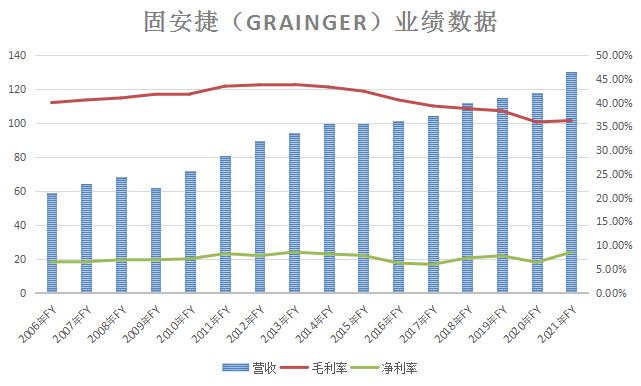

“中國在工業品賽道上的頭部公司,其實在效能和規模上還有非常大的成長空間,還遠沒有達到不需要資金投入的階段。”王湘云對億邦動力表示。作為對比,2021年,固安捷(Grainger)收入130億美元,法思諾(Fastenal)收入60億美元,MonotaRO收入17億美元。

王湘云提到,其他國家的MRO企業,即使已經做到了世界頭部,或者是區域性頭部,本土市場的滲透率,大部分都沒有超過10%。因此MRO是一個可以容納多強的賽道。

02、工業品中場已至但橫向的機會已經不多

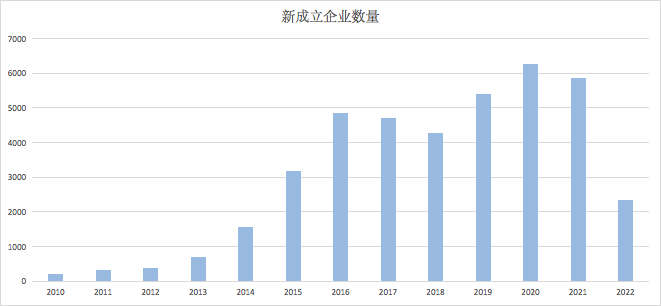

企查查數據顯示,在2016年注冊成立的“工業品電子商務”公司將近5000家,與之前年份相比大幅增長;2020年注冊成立的“工業品電子商務”公司超過6000家,達到一個新的數量高峰。

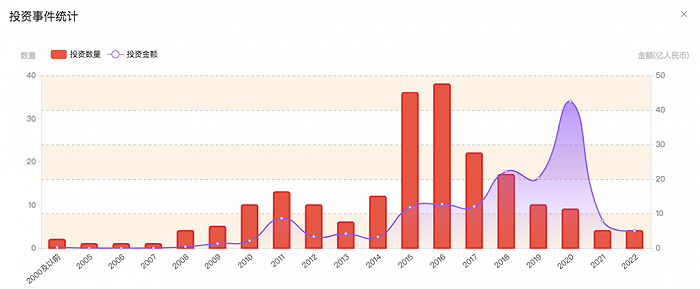

從投融資角度,IT桔子投資事件統計顯示,工業品B2B投資事件2016年為38起,為近年來的最高值,但從投資金額看,2020年的投資金額最高,超過40億元人民幣。原因是震坤行和京東工業品都在2020年完成其巨額融資。

朱迎春提到,鐘鼎資本將工業品市場分為“橫向”和“縱向”。“橫向的平臺型,當下創業的機會基本上不太有了,因為啟動資金、人才、勢能,要求是非常高的。”

當下工業品中場階段還有哪些看點和機會,綜合多名投資人與專家的觀點,億邦動力總結如下幾個值得關注的細分賽道機會。

- 縱向一體化公司

朱迎春認為,縱向機會仍然存在。“MRO差不多30條左右產品線,平均每一條產品線就有1000億的市場規模,我們覺得有機會誕生一系列的縱向一體化的公司。”

縱向一體化的公司的特點是,聚焦特定品類,打通上游工廠到下游客戶之間的全鏈條,雖然交易規模不及橫向發展的公司,但往往能獲得更豐厚的毛利。

2022年獲得融資的兩家公司——易買工品和工品一號正是這一類型的公司。

成立于2016年的易買工品,主要為中小企業提供自動化零部件,在長三角區域滲透和擴張,銷售額年化增長200%以上,它在2022年1月完成數千萬美元C輪融資,由Anchor Equity Partners領投,博潤資本、高榕資本、啟明創投、順為資本、經緯創投、干嘉偉等新老股東跟投。

成立于2015年的工品一號,主要為次終端客戶提供緊固件,它在2022年3月完成B+輪約1.6億元人民幣的融資,由正瀚投資領投,產業資本跟投。

經緯創投投資董事周偉對億邦動力表示了類似的觀點,他看好制造研發型供應鏈公司:“這類企業既有較強制造研發能力、有差異化產品與較強定價權,同時又有強控的自有渠道,端到端打通,這類型的企業會發展很好,而且長跑與盈利能力會很強.”

比如成立于2010年的怡合達,它是從事自動化零部件研發、生產和銷售的公司,2021年7月上市,目前市值約300億元。

- 工業企業數字化升級

周偉看好的另外一個方向是工業企業的數字化升級。“既包括內部組織協同的數字化升級、也包括外部涉及到采購、生產、運營、交付、維護等產業鏈協作的數字化機會。”

工業企業是工業品的上游生產企業,也是下游需求企業,其數字化升級仍然有許多需求尚待滿足。

華興資本董事總經理、產業互聯網領域負責人徐錕提到,相關的切口有設備連接、工業智能、工業互聯網、數字孿生,等等,“這里邊有一些交易平臺的機會,也有一些偏工具型的、服務型的機會。”

國聯股份發起成立的“鴻鵠致遠投資”將工業與數字科技的結合作為投資的重點方向之一,2022年3月,鴻鵠致遠投資公布了對智能制造軟件及解決方案供應商“力控科技”的投資。

鴻鵠致遠投資創始合伙人徐海對億邦動力表示,“企業發展到一定程度以后,他們認識到了工業軟件在降本增效中是必然需要的,行業中優秀的大型企業,有一個帶動效應,大家看到,這個企業使用了系統以后,生產效率提高了,獲得了更好的回報,那么后面的企業發展到一定階段,它也會效仿。”

- 面向中小企業客群

王湘云認為,中小企業客戶或者次終端渠道客戶,仍然存在著一定的效率短板,因此彌補這個短板,提升供應鏈的周轉和利潤空間孕育著機會。

“這個過程中,數字化是一個非常好的抓手,如果有好的產品工具和軟件提供給這些客戶,縮短供應鏈,提高效能,加強跟客戶的直接的供應和服務關系,這里邊還有非常大的空間。”王湘云說。

鑫方盛在2022年2月宣布成立了SMB運營總部,為中小微客戶群體提供一系列標準化的服務,鑫方盛SMB總經理彭浩峰對億邦動力表示,中小微企業采購成本很高,包括顯性的價格成本,及隱性的管理、存貨、倉儲成本,因此鑫方盛從供應鏈、業務平臺、倉儲物流等方面的標準化著手,降低中小企業的采購成本。

工品一號以次終端門店為主要客群,創始人陳華根表示,在工業品流通鏈條上,次終端門店是難以忽視的存在,它們的優勢是靈活性,可以為客戶提供個性化服務,但缺點是難以規模化,因此工品一號為次終端做了供應鏈上半段的事情,以幫助它們提升采購效率,降低采購成本和質量風險。

- 工業品品牌升級

億邦智庫院長鄭敏認為,工業品平臺企業的發展,“第一波掙的錢來自整個供應鏈運營效率提升,帶來了凈利潤的增長,第二波則來自通道打通之后,工業品的‘消費升級’。”

鄭敏認為,平臺企業一方面在特定品類上孵化自有品牌,另一方面帶動國產中腰部品牌發展壯大,逐步縮小與3M、博世、ABB等國際品牌的差距。

03、中國工業品產業互聯網企業離固安捷還有多遠?

中國是世界第一大工業國家,對世界制造業貢獻的比重接近30%,500種主要工業品,中國有220多種產量位居全球第一。

也就是說,中國市場有最大的工業品生產端和消費端,中間的流通環節卻沒有誕生相應體量的公司。

與固安捷、法思特、MonotaRO等國際巨頭相比,中國工業品公司在規模、資本運營能力、盈利能力上差距明顯。

客觀來講,中國工業品流通環節的幾家公司還相當“年輕”,而上述幾家國際巨頭,都已經有幾十年的發展歷史。

以最具代表性的固安捷為例,它成立于1927 年,1975年在紐交所上市,通過持續外延并購在全球范圍內迅速擴張,從1990 年至今,固安捷收購了三十余家公司,市值達到260億美元。

中國的工業品公司還沒有開始大規模并購整合,王湘云認為,“國外的這些工業品的巨頭是通過并購整合的方式來增長的,整合的過程當中,需要資本運營層面比較成熟,具有更高效能,最終就會體現出整合的價值來,我覺得在中國具備這種整合優化能力的公司,現在還是比較稀缺的。”

中國公司在規模追趕的同時,優化經營模型挑戰同樣艱巨。鄭敏表示:“我覺得中國B2B行業是必須得以掙錢的方式往前走,必須是要有強供應鏈的運營,不能只把量能刷出來。”

從2006年到2021年,固安捷營收從60億美元增長至130億美元,而其毛利率保持在35%-44%,凈利率保持在5%-8%,這種穩健成熟的經營能力需要長期的積累。

王湘云表示:“中國在工業品賽道,還是需要一段時間的競賽,看看這里面誰能更好地跑出來,能夠在獲得規模、收入、毛利增長的同時,形成非常好的凈利潤的水平,實現遠超出同行的更優的單元模型。”

從另外一個角度看,固安捷等公司在其數十年的發展過程中,主要依靠自身的資本積累,而中國工業品公司有風險投資的支持,有互聯網工具的支持,能夠更快地向前沖刺。

“中國的工業品產業互聯網企業是比較幸福的,絕大部分的主流投資機構其實都投了這個行業,包括包括海外的美元PE、中國本土的雙幣的PE、中國主流的人民幣PE、還有北美、中東的主權基金、養老基金,所以總體來看的話,我覺得可能是集全球的資本市場之力,幫助中國培育自己的MRO的龍頭公司。”徐錕說。