文|氨基財經 朱來

政策的支持、人才的回歸,加上資本推波助瀾,過去幾年國內創新藥行業空前繁榮。這場創新藥盛宴順利從一級市場蔓延至二級市場。

一二級市場的打通,意味著退出機制的完善,資金能夠持續循環,這將助推整個醫藥行業持續向上。

毋庸置疑,未來會有越來越多的創新藥企,登陸國內及海外資本市場。不過,創新會帶來財富盛宴不假,但也可能是價值毀滅。

在美股,醫藥行業固然牛股輩出,但更多的是沒落退市的biotech。這一點,逐漸成熟的國內創新藥行業也會經歷。

6月17日,美股上市的康乃德生物,因為過去連續30個交易日股價低于1美元,收到了交易所的警告。在接下來一段時間,康乃德生物需要努力使股價重回1美元,不然將被退市。

不僅是美股,在港股、科創板,也有部分Biotech將會觸發退市機制。接下來,在關注創新藥投資機會的同時,也要關注創新藥企的摘牌風險了。

納斯達克:股價成Biotech命門

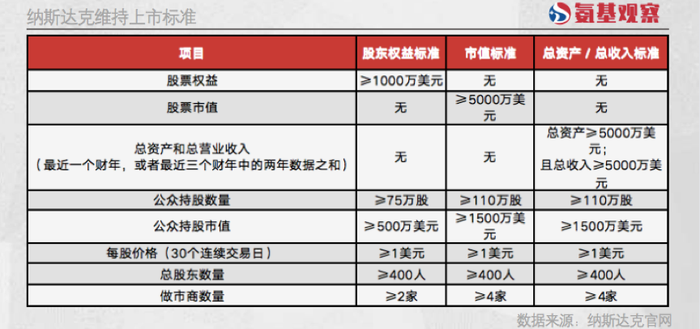

目前,國內創新藥公司在美股上市板塊基本為納斯達克,因此我們主要研究納斯達克的上市維持標準。

那么,納斯達克維持上市的標準高不高呢?說高不高,說低也不低。具體來看,大致分為兩個必備條件和三個可選標準。

兩個必備條件指的是股價和股東數量。其中,股價因素便是大家熟知的“1美元退市規則”,若上市公司的股票價格連續30個交易日跌破面值1美元,則交易所會發出警告。

上市公司收到警告后,需要采取措施補救讓股價回升;若有限期內不能滿足這一條件,將被采取退市處理。目前,康乃德生物,便是觸及了這一規則。

其次是股東數量標準。根據納斯達克要求,在股價滿足要求之外,還需滿足的條件是總股東數量大于等于400人。

根據Choice數據,目前在美股上市的醫藥企業,共有四家股價低于1美元,其中康乃德是第一家收到退市警告的biotech,其余三家分別為大自然藥業、安派科和惠普森藥業;另外,包括萬春藥業等六家企業股價低于2美元。

美股醫藥上市公司股價(數據來源:Choice,不完全統計)

顯然,對于這些企業來說,如果不想被退市,在維持股價方面要做更多努力。

除了滿足上述兩大必備條件,要想維持上市的還必須滿足下圖所示的三個標準之一,具體為股東權益標準、市值標準和總資產/總收入標準。

如下圖所示,現有在美上市的醫藥公司大部分滿足上述其一或多個標準,但也有少部分企業,僅略高于標準,安全邊際相對不高。

美股醫藥上市公司財務數據(數據來源:Choice,不完全統計)

例如,經歷管線失敗的萬春醫藥,目前股東權益2638萬美元,是最低標準的1.6倍;總資產8165萬美元,是最低標準的0.6倍;而目前公司最新市值為5411萬美元,略高于市值標準要求的5000萬美元。

考慮到萬春醫藥目前尚未有產品創收,接下來還會繼續消耗現金,不管是股東權益還是總資產都會繼續下滑。再加上市值安全邊際并不高,若不能及時證明自己,或存在退市風險。

港股:賬上現金是維持上市關鍵

看完納斯達克,我們再來看港股市場。這是國內創新藥企最集中的市場,也是我們最值得關注的市場之一。

相對來說,港股市場的維持上市要求低于納斯達克,如下圖所示,有明確標準的只有三條:

其中,公眾持股數量與連續停牌時間,都不是創新藥企需要過多擔心的問題。即便公眾持股數量低于25%,交易所也會給予相應的時間解決;連續停牌時間同樣如此,任何一家創新藥企,在非故意的情況下,都不需要停牌較長時間。

最需要創新藥企關注的,主要是兩大經營條款。簡單概括,第一點是賬上沒有余糧了;第二點則是賬上可能有余糧,但在債務較高的情況下,也會被終止上市。

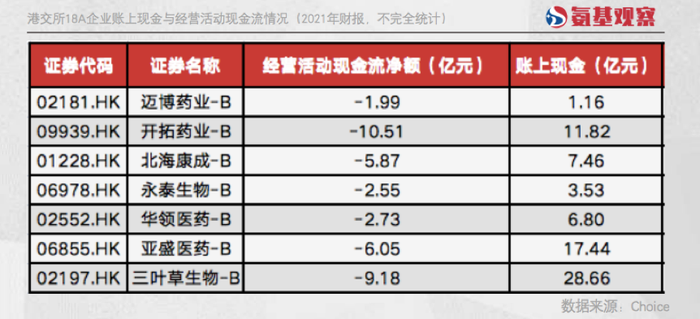

賬上現金方面,越來越多的創新藥企或許會有壓力,畢竟市場寒冬依舊,藥企的再融資壓力均不小。截至2021年年報,若以賬上現金與經營活動現金流凈額相除,不少企業燒錢年限已然不多。

剔除資金壓力,凈資產方面,部分創新藥企或許也會有一定壓力。目前,凈資產最低的是華領醫藥為4.5億元。

當然,由于部分企業質地不差,未來再融資可能性依然存在。所以,我們需要以動態視角去看。

科創板:流動性和經營要求都要顧及

美股、港股之外,科創板則是國內創新藥企最集中的上市板塊,包括百濟神州、榮昌生物等公司,都是多地上市。

對比來看,科創板對于創新藥企的維持上市標準最為嚴格,退市標準分為四點:重大違法強制退市、交易類強制退市、財務類強制退市、規范類強制退市。

其中,重大違法強制退市、規范類強制退市主要包括財務造假、未按規定時間披露財報等。對于投資者來說,這類事項屬于“黑天鵝”,所以氨基君不做過多討論,真正需要關注的則是交易類退市和財務類強制退市。

1)交易類退市

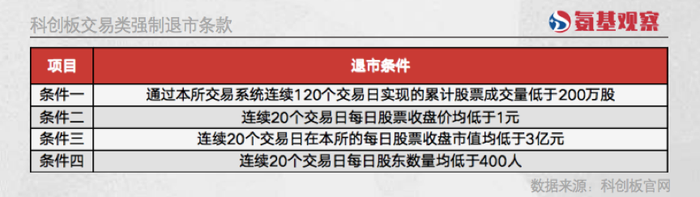

科創板交易類強制退市條件,參照納斯達克的條款,如下圖所示分為四點,對應交易股數、交易價格、市值及股東人數。

由于A股流動性較為充沛,使得這四大條件都不是醫藥企業需要擔心的。

在成交股數方面,近6個月成交數最低的佰仁醫療,也達到2606萬股。同樣,股東戶數也不需要過多憂慮,股東戶數最少的海泰新光,最新股東戶數也達到2859人。

市值方面,因為A股特有的“殼價值”,所以公司市值也很難低于10億元。目前科創板市值最低的愛威科技,市值依然高達14.14億元。

至于仙股,科創板企業也尚未出現。截至6月18日,科創板股價最低的賽諾醫療為5.87元/股。

未來,隨著科創板上市企業增多,流動性進一步分散的情況下,并不排除會觸發上述退市條件。但在短期內,相信很難看到。

相比之下,財務類退市條件,需要重點關注。

2)財務類退市

科創板設立的初衷,是幫助科創型企業上市,包括未盈利的創新藥企。按照科創板規則,創新藥企在上市初期可以沒有產品上市,但必須在三年時間內證明自己。

最為重要的,是產品研發成功。如果核心產品、技術研發失敗或遭禁用,并且現有產品產品不足以支撐科創板五個上市條件之一的話,將會面臨退市遭遇。

不過,產品上市還不夠,還需要有強力業績支撐。

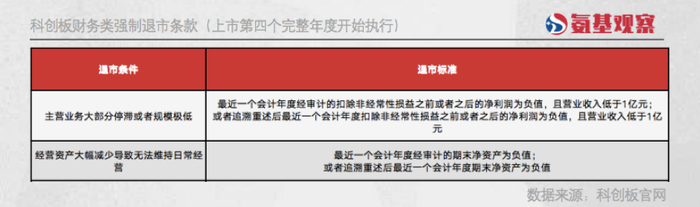

為此,科創板設立了財務類強制退市條款,針對創新藥企在上市的第四個完整年度實施。具體來看,科創板財務類強制退市條件,參照了港股的條款,主要分為三點,分別為:

主營業務大部分停滯或者規模極低;

經營資產大幅減少導致無法維持日常經營;

營業收入或者利潤主要來源于與主營業務無關的業務。

第三點容易理解,那么第一點和第二點有沒有相應的標準呢?答案是肯定的。

如下圖所示,主營業務大部分停止或者規模極低,對應著尚未盈利且營收低于1億元;無法維持日常運營的標準,則是“資不抵債”。

根據現有數據來看,科創板未盈利創新藥企,都還有充分的時間,來研發產品,以達到業績標準。

相比之下,資金壓力是我們需要重點關注的一個指標。不少創新藥企上市時間較早,融資消耗較快,需要舉債經營。已經有科創板創新藥企出現資不抵債的情況,如果不能籌集足夠的資金,那么科創板退市第一股,可能很快會出現。

總結

當然,biotech退市并不意味著國內生物醫藥產業面臨問題。創新藥研發本來就是九死一生,參考美股市場,biotech退市早已成為常態。

根據“豐碩創投”整理,2010-2018年在美股IPO的332家biotech(部分統計),退市率達到36.1%。也就是說,每10家上市的創新藥企,就有接近4家會最終退市。

但正是這些前赴后繼的biotech們,共同創造了美國繁榮的創新藥生態。目前,國內也在沿著這一軌跡發展,不遠的未來創新藥企退市可能也將成為常態,但國內醫藥行業,依然會持續向上。