文|財健道 張羽岐 楊燕

編輯 | 尹莉娜

1984年,北京黃寺美容外科醫院剛剛成立。彼時的中國整形美容行業未見底色,國人對于整容、醫美是什么,心里還畫著問號。

近40年過去,“醫美有用嗎?”“誰在使用醫藥敷料?”“吃膠原蛋白和豬腳誰更有效?”人們依舊充滿困惑。

從1865年Collagen(膠原)被人類發現,到2009年,第一款膠原蛋白填充劑(雙美)進入中國市場,膠原蛋白從被認識到被應用,經歷了漫長的歷史。從2009---2018年的十年里,臺灣地區雙美膠原蛋白年銷售額還不到7000萬元(出廠端)。

2019年,抗敏技術突破、資本注血、政策加持……市場為之一變。

身具先發優勢,商業化卻遠遠落后于玻尿酸。膠原蛋白市場萌發的轉機背后,誰在加碼?資本、技術、還是政策?

市場這一輪洗牌之后,下一張牌會是王炸嗎?

2022年6月6日,錦波生物IPO申請北交所受理。

如火如荼的“奪位大戲”正在預熱,敷爾佳、巨子生物接連沖擊上市。在此之前,創爾生物科創板闖關失敗,轉戰北交所。

市場在觀察,誰能成為“膠原蛋白第一股”。

1731年,布蘭特(J.Brandt)博士發現“皮膚的衰老過程,就是膠原蛋白被分解而流失的過程”,自此,如何補充膠原蛋白成為等待破譯的“達芬奇密碼”。

100多年后,當膠原(Collagen)作為一種生物高分子纖維蛋白被驗證時,還不知道它的應用可以從食品擴展到醫美、醫療。

原料、工藝、成品發展于歷史悠久的歐洲,成熟于技術迭代的日本,其中最具代表性的膠原蛋白三大巨頭:法國羅賽洛、日本NIPPI、德國嘉利達,在21世紀的頭兩個十年,幾乎壟斷中國高端膠原市場。

在外,生產明膠與膠原蛋白肽的法國羅賽洛13個工廠長期供給DHC、明治、Golden Collegen等全球知名護膚品、保健品生產廠。日本NIPPI手握原料、技術獨家,在同臺競技中遠超同類產品,2017年年銷量6700噸,占據整個亞洲市場的54%。在內,醫美整形市場同樣正在肅清“盜版”,新產品新公司層出不窮,國內外產業溫度和競爭格局截然不同。

另一醫美產品“巨頭”玻尿酸發展勢頭正猛,華熙生物(688363.SH)曾打造國內首款NMPA批準文號產品--潤百顏注射用修飾透明質酸鈉凝膠。

各家集中沖擊上市的路上,市場同樣在觀測,“膠原蛋白會成為下一個玻尿酸嗎?”。

用戶擴張、技術迭代、資本注血……誰在改變潮水的方向?

國產膠原蛋白市場爆發的前夕,助推者涌入,異見者撤退。

01、溯源:膠原蛋白的誕生史

相比于玻尿酸,無論是原料的種類,還是技術的迭代,膠原蛋白的發家史都很悠久。

可惜膠原蛋白消費者深陷過敏困境。

早期膠原蛋白在注射以前需要經歷兩輪皮膚測試,但就算是皮膚陰性也不能保證“絕對脫敏”。1985年,英國“瘋牛病”的出現更是給膠原蛋白市場雪上加霜,瘋牛病可能導致新型早老型癡呆癥,將瘋牛病、牛膠、膠原蛋白多聯系一分,恐懼加劇一分,牛膠原蛋白的市場就少了一分。

2009年,強生公司(NYSE:JNJ)的膠原蛋白填充劑Evolence獲批上市,且FDA批準該產品無需過敏性測試,這一款成分為豬源,采用D-核糖交聯的產品使得膠原蛋白的現狀出現轉機。

也是在同一年,中國臺灣的雙美公司(SUNMAX)與大陸簽訂4年23億新臺幣的代理商合同,雙美膠原蛋白自此開始進入大陸市場。雙美的超級豬(特殊工藝的小乳豬)原料與技術上的優化,使得致敏的端肽得以被消除,雙美也一躍成為美容界的“扛把子”。

此后十年,雙美成為國產膠原蛋白的“佼佼者”,但這一切止步于注射使用的膠原蛋白。

在銘豐資本合伙人王莘亮看來,膠原蛋白是一個比較大的材料,不僅歷史悠久,且產品多元、用戶廣泛。

市場的“古早產品”膠原蛋白肽早已風靡全球,以歐洲、日本為首要發展地帶,后期出現的骨填充、人工骨、牙科植入等在醫療領域亦應用廣泛,更何況當下風靡的膠原蛋白面膜。

注射的醫美產品,向下擴展到食品領域,向上進軍醫療領域,市場范圍可見一斑。

用戶在擴張,需求亦在增加,但擴大意味著魚龍混雜、真假難辨。

在醫美深度用戶白可看來,當下市場的膠原蛋白產品種類繁多,含金量也不好把握。

以面膜為例,膠原蛋白面膜均價在10--20元/片不等,營銷中常常打出“械字號面膜”的字樣,但實際上,噱頭大過實際的效果,與普通面膜相比所謂功能優勢并未凸顯。

中整協理事、中國抗衰老醫美專家劉紅梅表示,械字號面膜并不存在,早在2020年1月2日國家藥監局發布的《化妝品科普:警惕面膜消費陷阱》公告中就有體現,所謂“械字號面膜”的概念,醫療器械產品也不能以“面膜”命名。妝字號面膜亦不能使用“醫學護膚品”、“藥妝”、“醫美面膜”等有醫療作用的詞匯。

換句話說,它最大的作用就是降溫、補水,并沒有藥理免疫或者代謝的功能。相反,醫療冷敷貼則受制于國家藥監局監管條例了,備案是第一步,也不能以修復、美白來命名。

那古早產品膠原蛋白肽呢?

日本藥妝盛行,膠原蛋白肽更是風靡一時。近年來,網紅帶貨,小紅書、抖音等多平臺推送,在食品領域更是爆火。魚目混珠之下的護膚品、食品領域衍生多樣的品種,是否有用,依舊是眾人的困惑。

2013年,央視《焦點訪談》曾經做過一期報道,揭露了口服膠原蛋白產品的實際效果,本質上并無美容功效。

業內人士稱,膠原蛋白肽工藝并不難,因此也出現上述的情況,雜牌軍多于正規軍,小作坊出來的可能是暴利的代名詞。

下沉市場用戶依舊,高端領域技術在進步,那么膠原蛋白的技術壁壘在哪?

誰在掌握技術?誰又在掌控生意?

02、產業端:膠原蛋白爆紅前奏

1981年,全球第一支醫美膠原蛋白注射劑ZydermⅠ獲FDA批準。

一直以來動物膠原蛋白占據行業主導地位,各家膠原蛋白的競爭力都體現在如何提取更優質的動物原料。雙美得益于先天的技術優勢(特殊的乳豬原材料、優化的去端肽技術),占據大部分大陸市場。

錦波生物的“重組III型人源化膠原蛋白凍干纖維”獲國家藥監局批準上市,則得力于技術的進步。從動物膠原蛋白向人源化膠原蛋白突破,一切變得更具創造力。據《財健道》了解,除錦波生物以外,還有數家藥械公司進入臨床申報、報證審批等階段。

“現階段的膠原蛋白,科學已有突破性進展。”王莘亮如是說。

除此以外,作為膠原蛋白支撐力的交聯工藝開發也具有挑戰性,現有與蛋白質有關的交聯劑仍會產生多樣的不良反應。

透明質酸(玻尿酸)當初同樣經歷了從天然提取到逐漸摸清高產率表達條件,最終實現量產,成為醫療美容行業的“王者”。對于透明質酸來說制備高產菌株更有挑戰性,當年華熙生物(688363.SH)通過重點攻關篩選出合適菌株,迅速在山東建立基地規模化生產。

如何膠原將蛋白產量放大至公斤級甚至噸級,對工藝流程上是個“challenge”。膠原蛋白量產路徑仍比較模糊,一些企業獲得的膠原蛋白產品內毒素含量高,如何提純、如何大規模穩定地生產,仍有可優化的空間。

除此以外,賦予重組膠原蛋白填充劑支撐力并延長體內駐留時間的交聯工藝開發也具有挑戰性,現有蛋白質交聯方案還沒有形成最優共識。

在劉紅梅看來,膠原蛋白有望復刻透明質酸的傳奇,但仍需要繼續探索。

從工業產品到打入人體,還要經歷最重要的一步--臨床安全和有效性試驗。

用戶在助推、技術在迭代,每一步都在預示著國產的膠原蛋白市場在爆發,潮水的方向在改變。

人有了、技術有了,還差什么?

錢在哪。

03、潮起:資本下注醫美“新”角色

在醫美市場每年近30%增長的大背景下,醫美概念的逐漸普及,玻尿酸產品的激烈廝殺,都讓渠道端非常渴望有新的品類誕生,從而打造差異化的壟斷。

而膠原蛋白市場在基因重組技術有所突破后,從產品表現形態到渠道的多樣性,以及消費者的認知度,都與當前市場需求銜接得極為順暢,自然隱隱成為玻尿酸之后的第二大“明星”單品。

王莘亮表示,從投資角度來看,醫美賽道仍然是以技術驅動產品迭代的增長邏輯。一是足夠有效的技術創新,二是有廣泛消費者基礎的發展賽道,這兩點是膠原蛋白市場火起來的原因之一。

中整協理事黃益明提到,膠原蛋白市場的重新興起,跟近年來國內醫美市場的合規性越來越被重視密不可分。

此前國外品牌無論是先發優勢還是營銷能力都遠超國內品牌,但在2019年前后不斷趨嚴的醫療器械管控合法合規的大背景下,類似于菲洛嘉之類的國外妝字號水光產品的應用受到限制,出現了一個需要被填補的市場空間,國產品牌應勢而上。

新一代膠原蛋白技術在避免了原本免疫原性的缺點后,從食品到醫美再到醫療三個不同的場景下,都有不錯的應用出現。

膠原蛋白的熱度重新上升,春風乍起,也吹皺了關注醫美的資本江湖。

2022年甫一開始,敷爾佳和創爾生物就先后更新招股說明書,一家沖擊創業板,一家轉戰北交所。4月,華熙生物(688363.SH)以2.33億收購深耕膠原蛋白市場多年的益而康生物;5月,巨子生物向港交所遞交招股書;6月,錦波生物北交所IPO申請獲得受理。

半年時間內,膠原蛋白產業頭部公司不約而同走出和資本接軌的步伐。

密集上市背后,是膠原蛋白市場的迅速崛起和吸金效應。

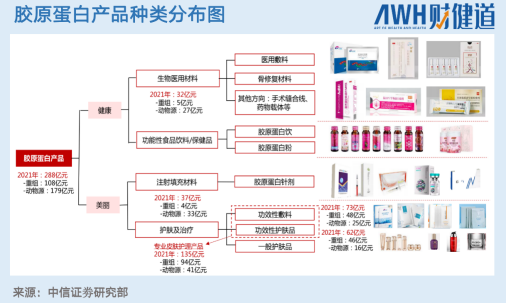

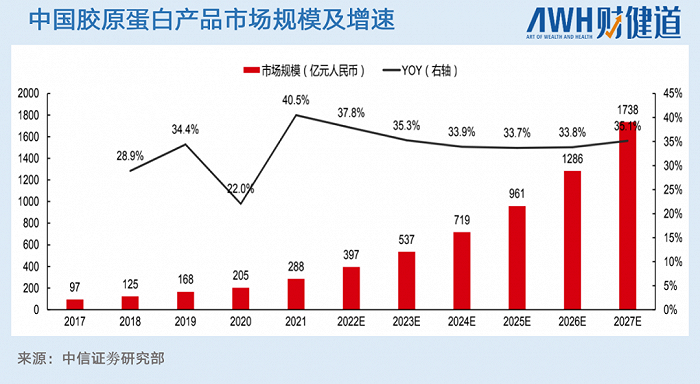

弗若斯特沙利文相關數據顯示,我國膠原蛋白產品市場零售額由2017年的97億元提升至2021年的288億元,年復合增速達到35%。

其中,重組膠原蛋白由于安全性、功效性以及生物相容性、質量穩定性等優于動物源膠原蛋白,滲透率由2017年的15.9%提升至2021年的37.7%,市場零售額由2017年的15億元提升至2021年的108億元,年復合增速為63%。

從各家招股書數據來看,巨子生物、敷爾佳、創爾生物、錦波生物近三年來毛利率基本都在80%左右,和當初玻尿酸的“掙錢效率”不相上下,無怪乎各大器械廠商和品牌蜂擁而至。

如果把膠原蛋白市場按類別來分的話,以食品形態出現的各種膠原蛋白飲品、食品可能是進入門檻最低的賽道。

不過,王莘亮同樣強調,目前很多企業產品之間的競爭還只停留在表面,也就是圍繞著消費者心智展開的銷售型競爭,尚未上升到產能或是技術的層面。短期來看,偏向消費端的膠原蛋白會獲得不錯的現金流,但長期來看,越往深水區探索,膠原蛋白可發揮的作用和價值才會愈加體現。

很多時候,帶有品牌屬性的食品、飲品乃至面膜等化妝品,更偏向于帶有社交屬性的消費品,需要的能力往往是講好一個故事。而一旦上升到醫療領域,對于研發技術、監管政策等投入的要求明顯是幾何級的上升。

04、穿越醫美周期的“定海神針”

伴隨著監管政策的趨嚴,國內醫美市場幾經大浪沉浮,不少企業和產品出現又消失。

2021年3月,國家藥監局先后制定并發布《重組膠原蛋白生物材料命名指導原則》《重組膠原蛋白類醫療產品分類界定原則》等細則。

2022年1月,國家藥監局發布YY/T 1849-2022《重組膠原蛋白》,該行業標準將于2022年8月1日正式實施。

黃益明告訴《財健道》,早期水光針領域的產品使用,還是存在不合規的情況。當時使用的很多產品都是拿的化妝品批文,嚴格意義上來說是不可以用于注射的。這也是后續監管出臺后市場被迅速肅清的一大原因。

目前膠原蛋白各類產品在醫療器械中的分類歸屬,是有明確的申報標準和合規要求的。尤其是在國家取消Ⅰ類敷料的管理后,整個市場產品的品質其實是上升的。從終端消費者市場來看,膠原蛋白的使用價格一次在200-6000元之間,不同的產品差了30倍。

華熙生物相關負責人同樣表示,從目前市場發展來看,膠原蛋白市場的進入壁壘除了具備一定的應用基礎研究的能力和產業化的能力外,對于藥械產品的注冊和合規性方面的資質條件是進入醫療領域的“試金石”。

深圳美中宜和整形醫生周朝暉告訴《財健道》,我們國家目前獲批的膠原蛋白注射類的醫療器械只有6種,相比之下透明質酸則有40多張。

應用于注射類場景的膠原蛋白產品和創新藥一樣,獲批前也要經歷Ⅰ期、Ⅱ期臨床試驗。

不過,相比于創新藥對于臨床試驗的熱愛,醫美領域的產品更傾向于“走捷徑”。據黃益明介紹,三類醫美器械進行臨床研究,投入往往是千萬起步,時間周期也要2--3年。

醫療器械的申報難度由低到高遞增。三類器械的申報不僅投入經費多,試驗周期長,對制備工藝、車間滅菌等級的要求都不同,很多上游企業往往“知難而退”。

王莘亮表示確實也觀察到此類現象。他指出,目前醫美市場可能是存在一些企業不是長期的布局。當然,不能忽視的是隨著申報等級越高,對突破技術壁壘的要求也越高。中期來看,膠原蛋白市場的主要方向是成為有足夠支撐力的材料去替代動物源膠原蛋白;長期來看,實現特定膠原蛋白的生物學活性功能是關鍵。這也是決定其應用范圍能否更廣泛,效果能否更好的基礎。

8月彈指即到,行業標準實施后,對膠原蛋白市場又會有哪些影響?

值得注意的是,王莘亮提到,在膠原蛋白市場近期政策推出的背后,其實是一個自下而上的過程。

首先是生產企業看到行業蓬勃發展和競爭漸啟,希望能推動行業建立自律約束體系,從而讓監管層看到了這個新興行業崛起背后存在的監管空白,可以說是政策順應了行業發展的呼聲。

可以想象,這份順勢出臺的標準背后,必然也讓行業發展得更規范、更順暢,有利于這個行業的發展。

(作者系《財經》研究員)

制圖 | 張羽岐

- END -

參考資料

【1】被稱“皮膚軟黃金”,膠原蛋白是門好生意嗎?|九鼎投資觀察 .2022

【2】創爾生物招股書.2020

【3】美妝及商業行業膠原蛋白系列專題之二.膠原蛋白,奏響美麗與健康新號角.中信證券研究部徐曉芳、杜一帆.2022.6.8

【4】膠原蛋白行業深度報告:醫美護膚日新月著,膠原蛋白蓄勢待發.SWS.2021

【5】小巨人煉成記 | 研發團隊六七次幾乎“全軍覆沒”大洋網.2022

【6】醫美格局要變天. 阿基米德. 阿基米德Biotec. 2022

【7】膠原蛋白,始于動物源,重組開啟新篇章.醫與美產業筆記.2022

【8】2022年,醫美行業如何實現大“翻身”?美商研究. 2022.06.17

【9】重組膠原蛋白市場方興未艾,從龍頭巨子生物拆析賽道競爭要素.膠原蛋白行業深度報告.萬聯證券.陳雯、李瀅.2022.5.19

【10】巨子生物沖刺上市,“膠原蛋白”暴利生意有隱患.鯨商.三輪