記者|張喬遇

近日,博創(chuàng)智能裝備股份有限公司(博創(chuàng)智能)科創(chuàng)板IPO獲受理,保薦機(jī)構(gòu)為國金證券。

此輪IPO是博創(chuàng)智能第二次闖關(guān),早在2020年11月23日,博創(chuàng)智能就曾遞表科創(chuàng)板IPO獲受理,但還未回復(fù)一輪問詢函便于2021年2月撤回IPO材料,終止審核。

招股書顯示,博創(chuàng)智能是一家從事注塑機(jī)的研發(fā)、生產(chǎn)和銷售的廠商。注塑機(jī)是加工高分子復(fù)合材料的工作母機(jī),可用于加工汽車零部件、大型托盤、儲(chǔ)物箱、建筑模板、文具、快餐盒、文具等大、中、小型塑料制品。

值得關(guān)注的是,目前博創(chuàng)智能在國內(nèi)注塑機(jī)市場的占有率非常低。此輪上市,博創(chuàng)智能還面臨半數(shù)核心技術(shù)人員“出走”。此外,公司要IPO募資卻又在近兩年開始大手筆分紅。

另值得一提的是,報(bào)告期,博創(chuàng)智能超40%收入為外銷收入。報(bào)告期內(nèi)(2019年至2021年)公司于俄羅斯設(shè)立子公司并開展相關(guān)業(yè)務(wù),同時(shí)公司在烏克蘭開展銷售業(yè)務(wù)。

干了15年的核心技術(shù)人員“出逃”

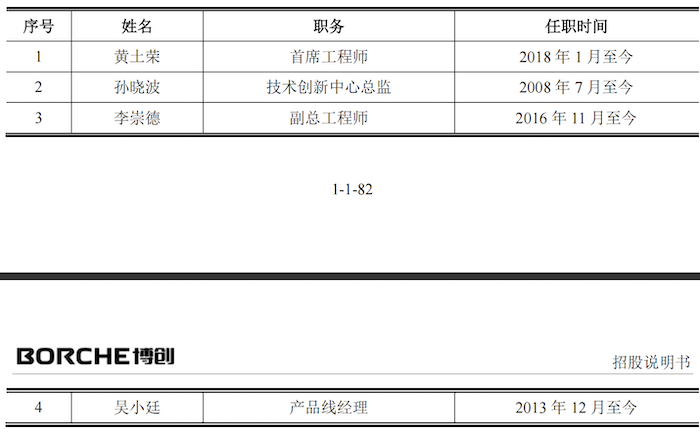

第一輪沖擊上市時(shí),公司披露的財(cái)務(wù)報(bào)告期時(shí)間為2017年至2020年6月,截止2020年6月30日,博創(chuàng)智能有研發(fā)及技術(shù)人員123人,占員工總數(shù)的14.22%。

其中,公司核心技術(shù)人員共4人,占員工總數(shù)的0.5%,分別為黃土榮、孫曉波、李崇德、吳小廷。并且在上述報(bào)告期內(nèi),博創(chuàng)智能的核心技術(shù)人員未發(fā)生重大變化。

但此輪招股書披露的公司4名核心技術(shù)人員分別為朱康建、孫曉波、李崇德和陳明治。而黃土榮、吳小廷分別于2021年6月23日、2022年1月27日離職,均系公司2021年撤回上市申請至今年6月遞表期間辭職。

根據(jù)一次闖關(guān)科創(chuàng)板招股書披露,二人對于博創(chuàng)智能有不同程度的貢獻(xiàn)。黃土榮出生于1982年,從2006年7月就開始在公司任職,到2021年6月離職時(shí)已在公司工作了15年之久。

作為公司智能制造與工業(yè)互聯(lián)網(wǎng)的負(fù)責(zé)人,黃土榮是博創(chuàng)智能從傳統(tǒng)制造向智能制造轉(zhuǎn)型責(zé)任人,主導(dǎo)注塑云工業(yè)互聯(lián)網(wǎng)平臺(tái)產(chǎn)品與服務(wù)的研發(fā),為注塑加工企業(yè)提供以自動(dòng)化、網(wǎng)絡(luò)化、平臺(tái)化、大數(shù)據(jù)為基礎(chǔ)的綜合解決方案;并以此為基礎(chǔ)構(gòu)建云計(jì)算、物聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能和高端裝備為技術(shù)平臺(tái)的“先進(jìn)制造+工業(yè)互聯(lián)網(wǎng)”新生態(tài)。

吳小延1988年2月出生,2013年12月至2022年1月在博創(chuàng)智能工作了8年。作為發(fā)明人獲得授權(quán)專利6項(xiàng)。作為公司技術(shù)研發(fā)負(fù)責(zé)人,帶領(lǐng)團(tuán)隊(duì)負(fù)責(zé)公司機(jī)鉸機(jī)系列機(jī)型的研發(fā)。結(jié)合公司大數(shù)據(jù)云平臺(tái),推出了全新一代互聯(lián)網(wǎng)注塑機(jī)Bi系列,BH-V系列,BE系列等。

界面新聞?dòng)浾咦⒁獾?/strong>,2019年至2020年,博創(chuàng)智能注塑云平臺(tái)收入分別為1061.66萬元和1221.49萬元,2021年黃土榮辭職后公司注塑云平臺(tái)收入661.11萬元,近乎“砍半”。

二位核心技術(shù)人員離職后,博創(chuàng)智能實(shí)控人朱康建頂替了其中一位核心技術(shù)人員的位置,此外,公司將曾在聯(lián)想、華為擔(dān)任過研發(fā)部經(jīng)理的陳明治作為公司核心技術(shù)人員,作為公司工業(yè)4.0、智能制造大數(shù)據(jù)平臺(tái)等重大項(xiàng)目的主要負(fù)責(zé)人。

對于原核心技術(shù)人員離職的原因,博創(chuàng)智能并未解釋。

國內(nèi)市占率僅1.73%

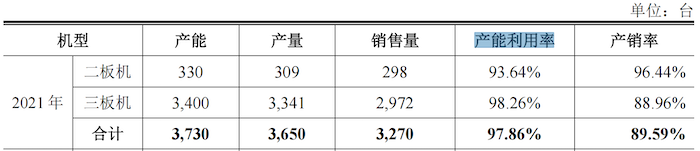

招股書顯示,報(bào)告期,博創(chuàng)智能95%以上的收入來自注塑機(jī)收入,公司生產(chǎn)的的注塑機(jī)按鎖模機(jī)構(gòu)的結(jié)構(gòu)可分為二板式注塑機(jī)和三板式注塑機(jī)。二板式注塑機(jī)主要用于鎖模力500噸以上的中大型裝備,三板式注塑機(jī)主要用于鎖模力1000噸以下的中小型裝備。

2021年公司二板式注塑機(jī)銷售占比為33.81%,三板式注塑機(jī)銷售占比為63.91%。

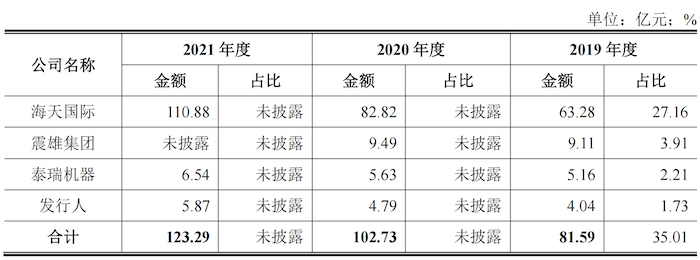

博創(chuàng)智能的國內(nèi)同行業(yè)可比公司分別為海天國際(1882.HK)、震雄集團(tuán)(0057.HK)、伊之密(301415.SZ)和泰瑞機(jī)器(603289.SH)。我國注塑成型裝備行業(yè)市場集中度很低,海天國際業(yè)務(wù)規(guī)模一家獨(dú)大,是全球注塑機(jī)產(chǎn)量最大的生產(chǎn)商,占據(jù)國內(nèi)市場份額約30%。

根據(jù)《中國塑料機(jī)械工業(yè)年鑒2019》數(shù)據(jù)顯示,2019年我國注塑機(jī)行業(yè)市場規(guī)模為233.02億元,同期博創(chuàng)智能注塑機(jī)國內(nèi)銷售收入為4.04億元,國內(nèi)市場份額為1.73%,比例較低。

公司的注塑機(jī)產(chǎn)品和服務(wù)定位于中高端,2019年至2021年,博創(chuàng)智能的營業(yè)收入分別為7.51億元、9.38億元和11.16億元,呈現(xiàn)逐年上漲趨勢,但對應(yīng)的主營業(yè)務(wù)毛利率分別為30.57%、26.99%及23.64%,呈現(xiàn)下滑趨勢。

對于2020年毛利率的下滑,公司解釋為將運(yùn)輸費(fèi)用計(jì)入營業(yè)成本的會(huì)計(jì)準(zhǔn)則調(diào)整所致,對于2021年毛利率的下滑,公司表示系由于貢獻(xiàn)主要收入的三板機(jī)上游原材料的價(jià)格上漲所致。

值得一提的是,報(bào)告期公司在俄羅斯有一家名為博創(chuàng)機(jī)械(俄羅斯)有限責(zé)任公司的子公司,同時(shí)公司在烏克蘭開展銷售業(yè)務(wù),俄羅斯和烏克蘭報(bào)告期銷售金額合計(jì)分別為2,532.56萬元、2,759.91萬元及2,655.63萬元。

一手分紅一手募資

報(bào)告期各期,博創(chuàng)智能扣非后歸母凈利潤分別為5107.99萬元、4836.98萬元和5270.72萬元,2020年、2021年,分別進(jìn)行現(xiàn)金分紅860.79萬元、3370.11萬元,占各期扣非后歸母凈利潤的比例分別為17.70%和63.94%。

上市前兩年,博創(chuàng)智能一手分紅,另一手?jǐn)M通過上市募集資金5.50億元。2021年公司注塑機(jī)產(chǎn)能利用了趨近飽和,此次募集的資金主要用于擴(kuò)產(chǎn)補(bǔ)流。

其中,1.23億元對現(xiàn)有產(chǎn)線智能化改造,優(yōu)化新一代互聯(lián)網(wǎng)注塑裝備,項(xiàng)目技改后新增800臺(tái)新一代互聯(lián)網(wǎng)注塑裝備;同時(shí)1.60億元將二板式智能注塑裝備生產(chǎn)擴(kuò)大180臺(tái);博創(chuàng)智能還計(jì)劃1.66億元建設(shè)人工智能注塑機(jī)研發(fā)中心;1億元用于補(bǔ)充流動(dòng)資金。

界面新聞?dòng)浾咦⒁獾?/span>,上述新一代互聯(lián)網(wǎng)注塑裝備和二板式智能注塑裝備擴(kuò)產(chǎn)投資回收期為6-7年。目前公司整體資產(chǎn)負(fù)債率處在較高水平,2019年至2021年分別為72.28%、67.76%和67.23%,而行業(yè)平均值維持在20%-30%區(qū)間。

公司表示:主要系公司缺少資本積累,且由于尚未登錄資本市場,資金實(shí)力較弱,導(dǎo)致報(bào)告期內(nèi)資金周轉(zhuǎn)相對緊張,需要通過銀行借款的形式,來彌補(bǔ)資金空缺。

面對資金壓力,公司又為何在沒上市前就大手筆分紅呢?