文|藍鯨教育 胡 瑩

2022年高考分數線臨近發布,有數據顯示,今年全國高考報名人數創歷史新高,其中,全國共22個省份美術生人數增加。

美術考生數量激增,也使得藝術類院校錄取率普降,有分析指出,如若分數線未有明顯變化,恐近半數美術生將落榜。

這也使得美術考試培訓這一垂直賽道進入高速增長期。全國僅有的數十家機構在2020年創造了5.74億元的市場總收益。

日前,這一賽道第一家上市公司即將誕生。然而,從多方面情況來看,這家“新星”公司上市,吃相并不好看,背后更是隱患重重。

負債率驟升至92%,股東大額分紅

這家備受資本關注的美術考試培訓內容供應商——億太恒星,成立于2008年。

當年,李家友、徐曉梅夫婦創立了重慶億卷公司,主要從事美術設計。2016年,兩人又創立重慶始祖鳥公司,并于2017年1月開始運營美術考試培訓APP“會畫了”。也是在2017年,重慶億卷公司開始從事關于美術統考的實體圖書業務。

而后,上述兩塊業務被打包組成了億太恒星控股有限公司(簡稱“億太恒星”),并于2021年11月底首次在港交所遞交招股書,今年6月16日,億太恒星發布了更新后的招股書。

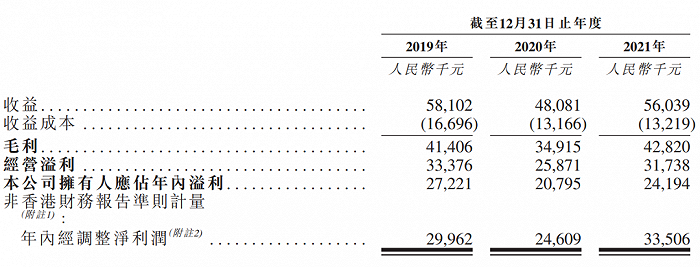

招股書數據顯示,2021年,億太恒星收益5603.9萬元,同比增長16.55%;比2019年減少了3.55%。

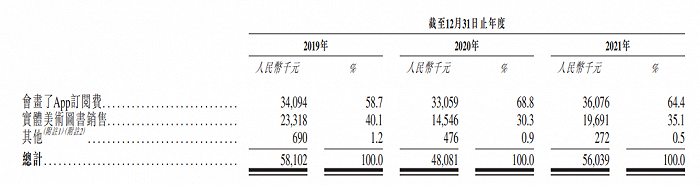

分業務來看,“會畫了”App訂閱費為3607.6萬元,為總收益貢獻超六成,同比增長9.12%。美術圖書銷售收益為1969.1萬元,占總收益35.1%,同比增長35.37%。

對于營收的波動變化,億太恒星在招股書中表示,2020年營收有所下滑主要是由于受疫情影響,美術考試培訓機構暫時關閉分支機構及辦事處,進而導致中國美術考試培訓市場暫時中斷。而隨著疫情的影響逐步消退,該公司于2021年收益有所恢復。但盡管有所恢復,距離2019年的營收規模仍存距離。

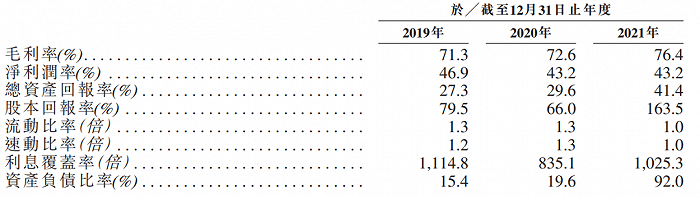

利潤方面,2021年公司實現凈利潤2419.4萬元,同比增長16.35%,比2019年度減少了11.12%。期內毛利為4282萬元,毛利率高達76.4%。

值得注意的是,2021年公司的資產負債比率大幅上漲至92%,去年同期僅為19.6%,2019年則更低,僅15.4%。對于資產負債率驟增的原因,公司稱是由于債務總額增加約750萬元,權益總額減少約1670萬元。

然而,債務驟增的億太恒星卻沒有忘記給股東分紅。根據招股書信息披露,億太恒星2019-2021年曾進行過4次現金分紅,遞交招股書前的2021年更是密集分紅了兩次。

四次分紅,億太恒星分別向當時的股權持有人分別宣派了3500萬元、2400萬元、2000萬元、1500萬元,合計9400萬元。而2018-2022的四年間,公司的累計凈利潤總額僅為9894.4萬元。

根據招股書顯示,李家友、徐曉梅夫婦持有公司發行前90.2%的股份,也就意味著夫妻二人可分走將近8500萬元。

有分析指出,“公開招股之前原股東大舉分紅,疊加近年不間斷的貿易應收款減值和金融資產減值,或許才是導致億太恒星資產負債率驟然上升的直接原因”。

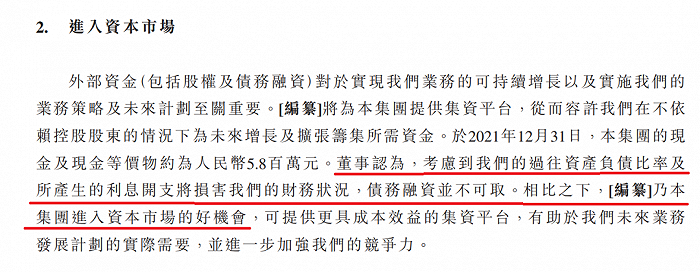

而億太恒星在招股書中坦言,截至2021年底,公司現金及現金等價物僅為577.2萬元。“考慮到我們的過往資產負債比率及所產生的利息開支將損害我們的財務狀況,債務融資并不可取。相比之下,這是公司進入資本市場的好機會”。

如若真是上市前大舉分紅,不惜將公司掏空,然后通過IPO公開向投資者籌集資金,用以解資產負債率高企、現金流承壓等“燃眉之急”,并以此籌糧來保證團隊擴張和業務布局等后續發展,用以長期吸引投資者投資,那么這樣的吃相可謂十分難看。

更關鍵的是,拋開目前本就不算亮眼的業績,億太恒星未來的發展已是隱患重重。

內容質量難標準化,過度依賴第三方

最大的風險在億太恒星自身。招股書風險提示部分表示:其業務依賴于獨立內容創作者作品的質量,若未能留住或吸引內容創作者,可能會對銷售及聲譽造成負面影響。

億太恒星指出,長期以來,其主要向第三方內容供應商(知名藝術人、導師及美術機構)采購美術培訓內容,但公司并未與上述內容創作者訂立長期合約,且不能保證未來能夠長期維系合作關系,亦不能保證能夠及時地找到合適的替補供應商,概不能保證內容創作者提供的美術培訓內容質量能夠持續保持優質。一旦出現上述情況,公司美術培訓內容的吸引力可能明顯下降,公司的商譽及財務狀況可能會受到重大不利影響。

同時,億太恒星也提示,目前與其有合作關系的若干內容創作者為受雇于各美術學校的教師,這些教師的雇傭合約或有限制。如若有此情形,這些教師或許無法制作美術內容并將著作出售給億太恒星,億太恒星可以獲得的內容可能會相應受限。

作為教育公司,課程內容依靠第三方提供商,又沒有自身師資團隊,內容質量無法保證標準化,恐怕會是億太恒星維持市場競爭力的脆弱命門。

除了內容依靠第三方“投喂”,億太恒星的公司運營也離不開第三方的“加持”。

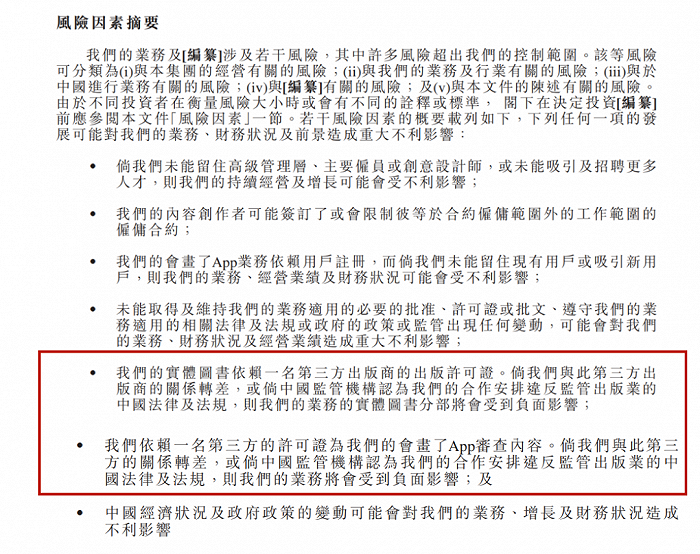

招股書顯示,億太恒星的實體美術圖書依賴一家第三方出版商的出版許可證。億太恒星表示,因法規規定僅持有國家新聞出版廣電總局發出的有效出版許可證的實體,方能獲準在國內發行圖書或其他印刷出版物。故其已與一名國有出版商訂立一份協議,由其向該第三方出版商授予受著作權保護的美術圖書的出著作權以換取版稅。

除實體圖書業務,其“會畫了”APP業務也和第三方緊密掛鉤。風險提示中,億太恒星表示,根據相關法律法規,僅有持有有效網絡出版許可證的實體方,才能獲準在中國互聯網發布出版內容。而“會畫了”APP為一個注冊教育應用程式,為確保符合相關規則,億太恒星已與一名擁有上述許可證的第三方應用程式內容服務供應商簽訂協議,來協助其審視“會畫了”APP的內容。

億太恒星也坦言,如若其與上述第三方出版商關系轉差,或監管機構認為上述合作安排違反相關法律法規,則其上述主營業務將受到極大負面影響。

從招股書披露的數據中,可以清楚地看到第三方供應商對億太恒星的“掌控”。2019-2021年度,來自億太恒星最大供應商的采購額分別占總采購額的85.87%、70.92%及61.53%;來自其五大供應商的采購額則分別占總采購額的92.67%、83.81%及74.62%。

更值得關注的是,億太恒星的多個客戶透過第三方向其結算付款。2019、2020年,第三方付款分別約為601萬元、110萬元,分別占年內總收益的約10.4%、2.3%。

對此,億太恒星坦言,公司很有可能面臨有關退還資金及洗錢風險的申訴。

從內因上看,億太恒星生產、經營均身不由己,而外因上,億太恒星可能會面臨市場競爭者的擠兌。

數據顯示,2022年,藝術類院校錄取率普降。中國美術學院本科招生計劃為1690人,官方公布約5萬人參加初試考試,錄取率約為3.38%;中國傳媒大學2022年,本科招生計劃為895人,報名人數為5萬余人,錄取率約為1.79%,2021年則為2.14%。

同時,各高校重視藝術類專業聯考成績是當下的整體趨勢。六大藝術學院今年集體取消美術類專業校考考試;魯美、廣美等高校用聯考成績作為美術生參加校考的門檻;大部分綜合類高校和師范類高校的美術類專業直接使用聯考成績作為考生的專業考試成績……

盡管聯考成績意味著對美術生的專業要求大大降低,但在一定程度上競爭人數或比校考院校更多,加劇了美術生之間的競爭。這勢必催生美術考試培訓賽道發展,但也將進一步加劇各家培訓機構核心能力的競爭。

作為即將成為美術考試培訓賽道首家上市公司的億太恒星,沒有成體系的標準化內容,也沒有自身強勁的創新能力;賬面上,股東持續分紅圈錢、資產負債率急劇攀升、手中現金亮紅燈、核心財務指標波動不斷,其上市闖關之路恐道阻且長。

與此同時,美術統考人數和培訓規模本來就長期處于相對平穩的階段,人數增長、入學難度、政策扶持這三方面目前均無穩定紅利。如若億太恒星真成功上市,如何能夠吸引資本長期認可跟隨,恐怕也是難點重重。