記者|馬悅然

7月1日,網上流傳的一張圖片攪動了光伏行業的平靜。該圖片有顯示,光伏組件廠出現大面積停產,涉及的組件廠包括順風光電、無錫尚德、大恒能源、騰暉光伏、晶澳科技(002459.SZ)、協鑫集團等。

據界面新聞了解,目前頭部企業未出現停產,但二、三線組件廠商可能出現拿不到上游貨源、價格承壓嚴重的情況。

6月29日,中國有色金屬工業協會硅業分會數據顯示,當周國內多晶硅價格延續漲勢,單晶復投料、單晶致密料、單晶菜花料成交均價漲幅都在5%左右。

其中,國內單晶復投料價格區間在28.5萬-29萬元/噸,成交均價為28.63萬元/噸,硅料價格續刷歷史新高。

組件價格也在被迫上漲。PV InfoLink統計顯示,單玻182mm和210mm尺寸的單晶組件價格最高均漲至1.97元/W;雙玻兩種尺寸的組件最高每瓦均漲至1.99元。

光伏組件屬于光伏制造產業鏈末端,上游是電池,再到硅片和硅料;下游是光伏發電系統,對接光伏電站開發商。

據界面新聞了解,當組件價格超過1.85元/W時,組件利潤會被大幅壓縮;若價格達到2元/W高位,下游電站接受度有限,采購量將明顯降低。

去年,國內組件龍頭的成本壓力就已較大,向終端客戶傳導較慢,導致銷售毛利率較上年出現不同程度的下降。

今年組件即將重回“2元時代”,國內組件商的抗壓能力如何?下游需求是否發生變化?組件商們目前又有哪些需要解決的問題和挑戰?

龍頭承壓能力如何?

全球前六大組件商分別為隆基綠能(601012.SH)、天合光能(688599.SH)、晶澳科技(002459.SZ)、晶科能源(688223.SH)、阿特斯(CSIQ.US)和東方日升(300118.SZ)。

中國光伏協會數據顯示,去年中國大陸光伏組件產量達到181.8 GW。上述六大組件商同期出貨量達到132.69 GW,占比達73%。

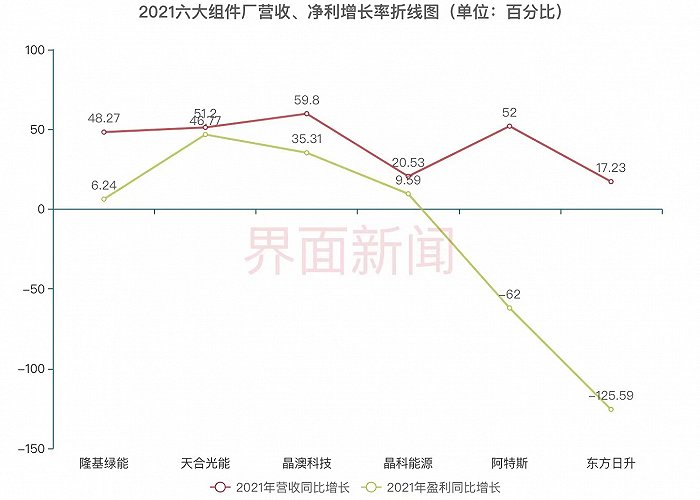

在產業鏈漲價的背景下,去年隆基綠能、天合光能、晶澳科技的出貨量仍維持著較高增長態勢,同比增幅均超過50%;晶科能源和東方日升的增速較小。

作為組件和硅片雙環節老大,去年隆基綠能的營收高達809.32億元,幾乎是組件“老二”天合光能的兩倍。天合光能、晶澳科技、晶科能源營收水平相差不大,均超400億元。

凈利方面,隆基綠能最高,達90.86億元;第二是晶澳科技,為20.39億元;之后天合光能、晶科能源、阿特斯;東方日升則虧損0.42億元。

就營收增長率而言,除晶科能源和東方日升相對較低外,其他四家公司均在30%以上。

凈利同比增速方面,天合光能增速最高,其次是晶澳科技、晶科能源和隆基綠能;阿特斯和東方日升則出現較大程度下滑。

除上游原料成本壓力外,阿特斯和東方日升均受到境外運輸價格大幅上漲的制約。阿特斯八成以上市場在境外;東方日升境外收入占比約六成。

整體而言,在上游原材料價格高漲的市場環境下,一體化企業的優勢尤為明顯,可以較好地抵御成本壓力。