文|第一新聲 清水

全球Martech市場進入整合并購期。

LUMA Partners 是Martech領(lǐng)域領(lǐng)先的投資銀行之一,曾發(fā)布了一份交易的季度報告:2019年有157 項,2020年有85項,2021年有166項。其中大約五分之一是價值1億美元或更多的交易。

原因可能是大部分企業(yè)在投資并購帶來收益的同時,也讓企業(yè)在市場上的地位更加穩(wěn)固。

并且,Scott Brinker預測最多將會有40%企業(yè)退出MarTech市場。

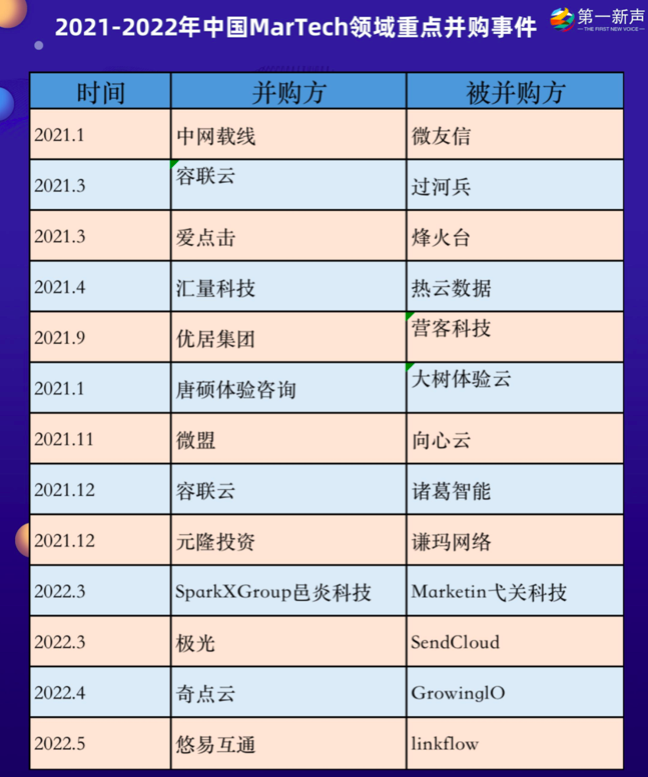

而并購這個有意思的現(xiàn)象同樣也正發(fā)生在國內(nèi)Martech市場上。第一新聲觀察到,從2021年下半年開始年,國內(nèi)MarTech行業(yè)發(fā)生多起并購事件。例如3月份,新生代數(shù)字營銷科技公司“SparkX Group邑炎科技集團”宣布戰(zhàn)略并購Marketin弋關(guān)科技;4月11日,奇點云并購了GrowingIO;5月份,悠易互通收購linkflow。

這也似乎預示著國內(nèi)MarTech行業(yè)洗牌的開始。

那么,目前國內(nèi)外MarTech行業(yè)是否都已進入并購整合期?并購整合的原因和方向有哪些?還有哪些類型的公司更容易出現(xiàn)并購?未來趨勢何去何從?

01 3年后國內(nèi)MarTech大規(guī)模并購,或有80%企業(yè)退出

Scott Brinker 與 Frans Riemersma 合作的一份《MarTech 現(xiàn)狀報告(State of MarTech 2022)》顯示,MarTech行業(yè)出現(xiàn)了大量的并購活動。

LUMA Partners 是 MarTech 領(lǐng)域領(lǐng)先的投資銀行之一,曾發(fā)布了一份交易的季度報告: 2019 年有 157 項,2020年有85項,2021年有166項 。其中大約五分之一是價值1億美元或更多的交易。

第一新聲采訪的原圈科技創(chuàng)始人韓劍、句子互動CMO張佳、云啟資本董事總經(jīng)理馮瑤均表示,全球MarTech行業(yè)確實已經(jīng)進入并購整合階段的高峰期。

韓劍認為,國外在2019年-2020年已經(jīng)是并購高潮了。 一是它的資本情況更為成熟且活躍,二是國外的SOA技術(shù)架構(gòu),以及不同類型的科技公司之間的協(xié)同等方面有很長期的積累,且形成了共識,這使得并購變得更容易發(fā)生。

相比于海外市場,中國MarTech的發(fā)展整體滯后約3年時間,目前還處在早期階段。 但不可否認,在疫情的加速下、資本的催化下,這個市場中的部分玩家已經(jīng)跑步進入了下個階段,開啟了國內(nèi)MarTech行業(yè)的洗牌。

從2021年下半年開始年,國內(nèi)MarTech行業(yè)發(fā)生多起并購事件。例如2022年3月份,SparkX Group邑炎科技宣布戰(zhàn)略并購Marketin弋關(guān)科技。4月11日,奇點云并購了GrowingIO。5月份,悠易互通收購linkflow。

此外,2021年年初,太盟投資(PAG)將橄欖枝投向了匯量科技;同年4月,全球性技術(shù)服務平臺匯量科技,宣布將全資收購國內(nèi)領(lǐng)先的第三方移動監(jiān)測和營銷科技公司熱云數(shù)據(jù);12月,容聯(lián)云全資收購諸葛智能。

“我認為從去年開始國內(nèi)就進入洗牌期。一是因為他們自己的能力和給客戶輸出的價值比較單一,迭代不足。二是未來的增長比較乏力,因為現(xiàn)在整體經(jīng)濟形勢很困難,如果企業(yè)不能夠輸出客戶能夠直接認可的價值,企業(yè)的收入就會受到顯著影響。 所以這兩點的交叉之下,洗牌從去年就開始了,大量的公司出現(xiàn)負增長,甚至退出這個領(lǐng)域。另外由于整個資本也處于低谷,所以短期不會出現(xiàn)大規(guī)模整合。”韓劍向第一新聲十分肯定的說道。

他介紹,早在5年前(2017年),公司選擇聚焦這個方向的時候,就曾判斷MarTech是一個“門檻較低,終點極高的方向”,雖然越來越多的參與者介入其中,但大部分企業(yè)只是做一個數(shù)據(jù)收集、數(shù)據(jù)展示甚至更單薄(比如只做個電子名片),這樣的企業(yè)無法獨立生存,因為無法直接給客戶交付價值。在這種情況之下,淘汰和整合都將會發(fā)生,只是目前還未成為明確的趨勢。

Marketin創(chuàng)始人王華表示:“我認為MarTech在中國進入加速期,同時有新的企業(yè)不斷進入,在這樣的常態(tài)下,會有更多的企業(yè)通過整合去加速自身的業(yè)務發(fā)展,尤其是一些場景化、垂直化的行業(yè)會更多的采用這種操作方式。”

SparkX Group邑炎科技創(chuàng)始人袁俊,以SparkX Group邑炎科技并購Marketin弋關(guān)科技為例,介紹說,“ 收購這家公司更多的是從強強聯(lián)手的角度去加速業(yè)務的布局。 SparkX Group本身在MarTech領(lǐng)域有布局,包括國內(nèi)和出海兩個賽道上,形成了數(shù)字營銷的服務矩陣。 但在不同的產(chǎn)品和賽道之間,還是存在一定的技術(shù)壁壘,而我們公司也需要更多有效的產(chǎn)品協(xié)同,例如數(shù)據(jù)系統(tǒng)。 而Marketin是在國內(nèi)比較領(lǐng)先的一家公司,包括在廣告投放、自動化營銷、私營等方面有自己的產(chǎn)品和技術(shù)沉淀。兩家公司并購之后可以在不同側(cè)的產(chǎn)品、營銷服務策略、數(shù)據(jù)分析等方面相互的協(xié)同和整合,可以幫助雙方在全球的MarTech賽道上做更好的發(fā)力,為客戶創(chuàng)造更多的價值。”

韓劍、張佳、馮瑤均明確表示,國內(nèi)未來的3-5年才會進入大規(guī)模并購整合期。

“進入這個階段需要達到兩個條件,首先并購高峰期會出現(xiàn)在一個資本熱的時代,其次有一些共識能夠產(chǎn)生,例如什么時候適合整合,通過某種方式來更好的規(guī)范化、明晰自身定位和價值。今天很多Martech企業(yè)什么都做,每個模塊卻又不夠好。3年時間能讓MarTech行業(yè)變得更為成熟,屆時不同玩家之間如何更好的連接和整合也就更清楚了。”韓劍說道。

馮瑤也認為,對比美國的情況,國內(nèi)的MarTech還沒有開始大規(guī)模的并購整合,現(xiàn)在只是在非常早期,剛進入第一個消化階段。 她認為國內(nèi)需要3-5年后會發(fā)生像美國一樣的大規(guī)模整合和并購。

“國外的數(shù)字化(包括數(shù)據(jù)的打通、合規(guī)性)在平臺和平臺之間沒有隔閡,所以MarTech發(fā)展階段會更靠前,國內(nèi)需要3年時間進入瘋狂大并購,出現(xiàn)幾個大的巨頭。”張佳解釋道。

“對比國外,國內(nèi)MarTech還在發(fā)展的第一個黃金時代,并購整合還為時尚早。由于國內(nèi)MarTech市場起步較晚,一些進行營銷數(shù)字化轉(zhuǎn)型的本土企業(yè)需要快速適應環(huán)境,從而‘抓緊補課’甚至‘彎道超車’,像海外企業(yè)一樣花時間了解、組合、迭代自己的營銷技術(shù)棧,需要的精力和時間成本都較高,此時一體化的產(chǎn)品和服務能很好地滿足這部分市場需求。”徑碩科技(JINGdigital)董事長兼CEO洪鍇說道。

第一新聲創(chuàng)始人兼CEO姚毅表示:“ 中國MarTech行業(yè)的并購潮還未到來,時機并不成熟。但目前國內(nèi)出現(xiàn)的部分并購事件,代表了行業(yè)開始從同質(zhì)化程度高的單一SaaS工具競爭,進入到為客戶提供數(shù)字化綜合解決方案的整合階段,小頭部逐漸形成和穩(wěn)定。 ”

此外,根據(jù)Scott Brinker的數(shù)據(jù)顯示,2020年以及接下來的幾年,市場將進入“計算時代”(Age of Reckoning),過去十年里已經(jīng)出現(xiàn)太多十億美元估值的獨角獸企業(yè),市場目前已接近飽和。 在“計算時代”,Scott Brinker預測最多將會有40%企業(yè)退出MarTech市場。

針對這個數(shù)據(jù),袁俊和韓劍和的預測更為激進,前者表示國內(nèi)會有60%以上企業(yè)退出,后者則指出有80%的企業(yè)退出。

“具體會退出多少企業(yè),這個具體數(shù)據(jù)我可能還估不出來,但肯定比40%更多,要一倍左右。”張佳說道。

02 國內(nèi)發(fā)生并購的5大原因

對于國內(nèi)MarTech開始發(fā)生并購整合事件,背后的原因和邏輯不難理解,幾位受訪人給出了不同的答案,第一新聲總結(jié)主要有5個方面。

一是MarTech行業(yè)本身會發(fā)生并購整合,這是每一個行業(yè)生命周期的必然階段,當有大量的企業(yè)起來之后,一定會有消化的階段。

從MarTech行業(yè)延伸到整個企服行業(yè)本身的長周期來看,賽意產(chǎn)業(yè)基金創(chuàng)始合伙人孫雨軒曾發(fā)表的一個觀點道出了本質(zhì)。并購投資的第一個理性邏輯是SaaS軟件,尤其是服務大型企業(yè)的SaaS軟件,它的壁壘來自于已有客戶的替代性門檻非常高,這意味著這些SaaS企業(yè)的revenue本身帶有很強的資產(chǎn)化屬性。雖然大部分企服公司不具備重資產(chǎn),但服務的行業(yè)如果具有高門檻替代性的特點,會使得企服企業(yè)在賽道里具備了相對不錯的客戶群體,這時就具備了資產(chǎn)化屬性。而追求資產(chǎn)化水平直接構(gòu)成了未來整個企服領(lǐng)域并購高頻出現(xiàn)的基礎之一。 打個比方,并購擁有不錯客戶群的企服企業(yè)就好比買了個寫字樓,而且這個寫字樓擁有穩(wěn)定的租戶和穩(wěn)定的租金收入,所以即便被不斷地轉(zhuǎn)手,其本身很強的資產(chǎn)化屬性是不變的。

二是一家公司很難把所有的產(chǎn)品和需求都做好,就需要并購些好的產(chǎn)品和團隊去補充現(xiàn)有的產(chǎn)品體系,才能更好的服務現(xiàn)有客群。

“中國更喜歡做大而全的公司,他們希望有一套解決方案就能夠把客戶的各個部分、環(huán)節(jié)、需求都能服務好。但是隨著時代的變化,客戶的需求變得越來越精細化或者更加豐富。這兩者就會出現(xiàn)一些矛盾,企業(yè)就會采用并購這種‘捷徑’增強自己的能力。”馮瑤解釋道。

王華認為 ,過去 5 年間國外出現(xiàn)多個從十億美金級別成長為百億美金的 MarTech 公司,這個過程中資本力量的推動 ,產(chǎn)品及資源的整合都是加速發(fā)展 不可或缺的因素。在國內(nèi)的競爭中,為更快進入加速期 ,獲得領(lǐng)先優(yōu)勢 , 并購也是常見方式。

三是公司企業(yè)輸出的價值單一。

“現(xiàn)在市場未飽和但又發(fā)生了并購的原因,本質(zhì)上是因為某些產(chǎn)品從獨立價值交付上講不work。導致企業(yè)經(jīng)營不順,疊加國內(nèi)這兩年的客戶更加短視和急迫。所以短期會看到大量的企業(yè)死去,然后市場會空出來。”韓劍舉例說明,很多時候國外有什么好的產(chǎn)品,國內(nèi)就會模仿出一個,然后對外聲稱“我是中國版的某某某”,但是他連中國是不是真的需要都不清楚,尤其是在CDP、DMP、CEM等賽道。其次,企業(yè)也不考慮在服務客戶時能否提供可以被識別的價值以及被迭代的路徑。這兩方面都不思考清楚,意味著企業(yè)并沒有真正做有意義的創(chuàng)新。再加上MarTech的門檻低、涵蓋廣,前兩年資本火熱,隨便提個什么事情,就能看到一大批入局者。一旦資本冷卻,就會有大量公司由于自身造血不足而選擇退出或轉(zhuǎn)型。

四是資本由泡沫開始收縮和疫情持續(xù)發(fā)酵。

馮瑤指出:“現(xiàn)在MarTech行業(yè)肯定是有泡沫,大部分的企業(yè)服務在去年的熱情高漲和流動性放水之后,都處于在有一定規(guī)模的泡沫階段,泡沫也會促進一定的整合。”

韓劍的觀點是:“我們進入到一個資本收縮時代,加上進入到疫情的持續(xù)發(fā)酵時代,這兩點使得MarTech發(fā)展變難了。如果只是投融資方面的收縮可能還好,但今天面臨更大的挑戰(zhàn)是外部經(jīng)營環(huán)境同時發(fā)生了重大變化,導致某些行業(yè)的需求也在收縮。例如餐飲或者消費行業(yè)、教育和地產(chǎn)行業(yè)都很困難。”

五是市場飽和。

張佳認為,所有的行業(yè)前期都會瘋狂攻城略地、開拓市場,這個時候很少會有并購發(fā)生,一般都是到了末期,整個市場飽和,行業(yè)的天花板已經(jīng)到了,但企業(yè)的PMF還沒有找得特別好,就會尋求一些上下游的合作或者合并。

不過,針對這個觀點,韓劍有著相反觀點。

他指出,國內(nèi)市場完全沒有飽和,評價一個市場是否飽和的標準,不是看供應商有多少,而是看使用者或需求者的需求有沒有得到滿足。 目前國內(nèi)的情況是,還有大量的客戶沒用上MarTech產(chǎn)品,數(shù)字化水平很差,各個系統(tǒng)未打通,MarTech的貢獻結(jié)果缺乏衡量。這意味著國內(nèi)MarTech不但沒有飽和,而是一個更為高潮期的開始。

“國內(nèi)MarTech的第一個黃金時代大概是2016年。我也是那時關(guān)注到到美國市場比較火熱,才開始進入這個行業(yè)創(chuàng)業(yè)。同年我們參加了騰訊的SaaS加速器,那一屆有40%的公司都是MarTech公司。直到去年有兩個大的變化,一個就是疫情來了以后,對很多線下業(yè)態(tài)的需求產(chǎn)生一些影響,二是整個SaaS從熱到冷,例如美國SaaS市場從股價上來看崩潰了,中國大大小小的SaaS公司輕則腰斬,重則金額困難,進入到艱難時刻。但是到2025年左右會第二個黃金時代,屆時可以看到很多行業(yè)里會出現(xiàn)營收5~10億元的公司,甚至有些公司都是盈利的,發(fā)展都會比較健康。”韓劍樂觀的預測道。

03 目前并購的2大方向:并購數(shù)據(jù)、品牌參與

根據(jù)第一新聲觀察到,目前全球MarTech行業(yè)并購的方向有兩個: 一是軟件公司參與了MarTech的并購交易,被并購的大部分是數(shù)據(jù)相關(guān)公司(DMP、數(shù)據(jù)管理平臺、CDP)。 當然,發(fā)起戰(zhàn)略并購動作的企業(yè)都有一個前提條件,那就是在自己所處的領(lǐng)域應該是一個強者,并且擁有一定的市場份額和統(tǒng)治地位。

韓劍認為深層次的原因是,數(shù)據(jù)是比較重的資產(chǎn),如果MarTech公司自己做耗時較長,如果并購一家好的數(shù)據(jù)公司,可以幫助企業(yè)有更大的商業(yè)能力服務大客戶。 如果僅是與數(shù)據(jù)公司合作,效果可能會差一些,原因有二,一是財務不能并表,二是數(shù)據(jù)和業(yè)務無法打通,就達不到更好的協(xié)同效應。

“數(shù)據(jù)孤島仍然是一大挑戰(zhàn),客戶經(jīng)常遇到的問題是數(shù)據(jù)散落在各個平臺上,例如淘寶、抖音電商、小程序等,這三個平臺的數(shù)據(jù)無法整合到一起,這時就需要一個中間的存儲形態(tài)。無論是DMP、廣告投放的DSP,甚至CRM、ERP等,都是已經(jīng)做好了基建,已經(jīng)有了數(shù)據(jù)結(jié)構(gòu)、數(shù)據(jù)處理能力、存儲能力以及基礎的計算能力等。所以說第一波收購就是要先找一個能夠存儲數(shù)據(jù)、有計算能力的數(shù)據(jù)公司。”張佳說道。

而袁俊表示,一方面是從企業(yè)的角度來講,數(shù)字化轉(zhuǎn)型當中數(shù)據(jù)智能屬于基礎能力,因為數(shù)據(jù)的智能化在應用和業(yè)務兩個層面能夠有更多的場景結(jié)合和價值展現(xiàn)。另外一方面,作為一個基礎能力,往往它的研發(fā)、產(chǎn)品投入比較大,變現(xiàn)也會比較慢、周期長,在這種情況下,往往會遇到一些挑戰(zhàn),例如業(yè)務場景的抽象化比較困難,對應的就是公司現(xiàn)金流會有挑戰(zhàn)。相反的擁有充沛現(xiàn)金流的企業(yè),過去可能在客戶方面有資源,需要補充數(shù)據(jù)決策的能力,有這樣較強的需求,雙方能夠形成互補。

二是各大品牌紛紛參與并購MarTech公司,以擴大其數(shù)字能力 。例如麥當勞、耐克、沃爾瑪、萬事達卡和PayPal等企業(yè)都收購了一些MarTech公司。僅麥當勞在2019年就投資了3家技術(shù)公司,包括一家以色列個性化營銷技術(shù)公司Dynamic Yield(產(chǎn)品涵蓋CDP以及個性化推薦),旨在幫助麥當勞獲取終端的大量消費者數(shù)據(jù),以及實現(xiàn)菜單的個性化推薦。

不過,在這個方向上,第一新聲采訪的多位受訪人分歧較大。

張佳和馮瑤均確認這是現(xiàn)在的一個明顯趨勢。

“我認為今年或者明年,可能會有更多的品牌方去買數(shù)據(jù)公司,直接把技術(shù)團隊和產(chǎn)品團隊收編過來。張佳認為,“被并購的公司更專業(yè),更能解決品牌業(yè)務的問題,并且可以讓品牌的數(shù)據(jù)更安全。目前數(shù)據(jù)能力已經(jīng)是企業(yè)的一個命脈了,它比公司賬上有多少錢可能還重要,這時他們更希望所有的數(shù)據(jù)和儲蓄能力是自己所有,不要第三方隨便調(diào)用和查看,否則安全性得不到保證,數(shù)據(jù)資產(chǎn)有泄露風險。因此,只要公司財力雄厚,又是業(yè)務剛需,寧可買一家數(shù)據(jù)公司也不用云的或者SaaS模式。”

馮瑤也十分認同,在她看來,“國外品牌收購公司的趨勢確實明顯且持續(xù)一段時間了,國內(nèi)也陸續(xù)發(fā)生品牌收購公司的事件。原因是國內(nèi)品牌從一個增量驅(qū)動發(fā)展變成存量驅(qū)動了,想要做存量挖掘就一定需要更好的技術(shù)賦能,直接并購是其中一個較好的方式。”

而韓劍和洪鍇持有相反觀點。

例如韓劍指出,品牌商收購科技公司不會是主流。當把資產(chǎn)收購回來只服務自己的時候,大概三年時間這個技術(shù)資產(chǎn)就逐步消亡了。“就像我們創(chuàng)業(yè)做產(chǎn)品,希望服務1萬家企業(yè)而不是只服務1家。因為軟件和數(shù)據(jù)要迭代,要不斷積累,并不是一個靜止狀態(tài)。我堅持術(shù)業(yè)有專攻,一些品牌方收購不了大的公司,收購的都是有特色的中小型的公司,不排除過幾年又把公司賣給別人。這就像過去很多房地產(chǎn)企業(yè),通過收購甚至自己成立科技公司,但幾乎沒有成功案例。”韓劍說道。

洪鍇則認為,品牌方來收購MarTech公司面臨許多挑戰(zhàn)。最核心的一點是從公司基因?qū)用鎭砜矗皇召彽腗arTech公司作為大企業(yè)的一部分,是不是仍然具有可持續(xù)地創(chuàng)新能力 ?以營銷服務為核心的MarTech公司,其成長需要有大量的客戶網(wǎng)絡,在一個個實踐案例中定位市場需求,完善產(chǎn)品,僅僅站在一家大公司的視角來看,格局會變窄。反之,這也導致被收購的MarTech公司成長受限,從而影響給收購方品牌帶來的價值大小。

此外,第一新聲梳理資料時發(fā)現(xiàn),由于并購大致分為溢價并購和折價并購,其中以戰(zhàn)略性防守的模式進行的高溢價并購被看作是有效并購,就像當年移動互聯(lián)網(wǎng)、PC互聯(lián)網(wǎng)時期的那種典型生態(tài)并購。

例如SAP或Salesforce發(fā)起的并購基本上都是溢價并購。假設標的公司的市值是10億美元,那么它們的并購價翻倍,甚至會達到二三十億美元。 但從國內(nèi)一些企服領(lǐng)域巨頭并購的動作來看,像美國那種有效并購還沒有真正起來,大部分并購還是折價并購。聚焦到國內(nèi)MarTech行業(yè)的幾起并購事件來看,似乎也屬于這種情況。

04 未來容易被并購的5種公司

未來,國內(nèi)MarTech行業(yè)容易被并購的企業(yè)類型是什么樣的? 第一新聲通過采訪內(nèi)容,整理出未來主要有5種公司。

一是產(chǎn)品價值容易被識別和核算的公司。

韓劍解釋稱:“例如GrowingIO是做數(shù)據(jù)歸因的公司,它的軟件我們也用過,還有蔣凡曾做過一家B to D (Business to developers)的MarTech公司(友盟), 這兩家企業(yè)都被并購了。背后的邏輯是當一款軟件產(chǎn)品擁有足夠好的功能、收費不貴的特征時,就很容易被大量的公司去使用(無論主動還是被動)。那么它的能力很容易就被識別出來,且資本價值比較容易核算。”

二是產(chǎn)品價值能夠強大到讓別人必須使用的公司。

“不是因為軟件比較難做,所以我就并購你一起服務大客戶,這是短視的邏輯。長遠的邏輯是產(chǎn)品功能強大,使得客戶不得不使用,即使在并購了以后仍然獨立運作,可以服務大量的客戶。甚至被并購的企業(yè)因為與你合作服務的客戶更多了。”韓劍說道。

三是營銷自動化的公司。

張佳的觀點是,營銷自動化的過程可以真正深入到業(yè)務,給到一些反饋數(shù)據(jù),但這類企業(yè)的能力往上欠缺計算、標簽處理、業(yè)務打通的能力,所以它可以去反向賦能中間的CDP建設、用戶畫像的構(gòu)建、數(shù)據(jù)處理的方式等。同時營銷自動化去觸達用戶的過程中,還涉及到一系列的規(guī)則,例如在用戶生命周期的什么階段發(fā)什么樣信息,這樣的產(chǎn)品是市場上非常短缺。所以會有很多上下游企業(yè)進行合作或者并購。

四是依賴單一場景、單一行業(yè)及單一客戶的公司。

“現(xiàn)在確實有很多這樣的公司,大概率未來會被相關(guān)的產(chǎn)業(yè)方收購了。”馮瑤說道。

五是服務于核心場景之外的優(yōu)化環(huán)節(jié)的公司。

馮瑤介紹:“美國的MarTech公司的特點是圍繞核心客戶,給他們做最核心的銷售科技服務,同時還會有一些公司去做其中的賦能的環(huán)節(jié)或轉(zhuǎn)化環(huán)節(jié),用一些AI的方式去提效,或者在前端某一些數(shù)據(jù)維度去做補充和運營,這些都是在核心產(chǎn)品之外的優(yōu)化環(huán)節(jié)和優(yōu)化場景的細分的公司,他們的未來也會更多是并購的狀態(tài)。”

此外,針對企業(yè)并購后最大的問題,原圈科技和句子互動均認為是戰(zhàn)略方向不一致。

“我們看到并購成功的案例不多,因為兩家企業(yè)的戰(zhàn)略方向不同,最終沒有形成協(xié)同效應。本來被并購的企業(yè)活著雖然辛苦,但一直在做自己認為有價值的事情,被并購后就變成了一個為其他戰(zhàn)略目的搬磚的,而這個搬磚沒有長期價值,時間長了原來公司的初心也就不了了之。”韓劍說道。

張佳表示,目前各家MarTech企業(yè)的技術(shù)和節(jié)點是差不多的,都在一個方向上——找到PMF,一旦找到再去做并購和合作,在產(chǎn)品方向發(fā)展上就會產(chǎn)生分歧。

05 MarTech的行業(yè)7個趨勢

針對國內(nèi)MarTech行業(yè)未來發(fā)展何去何從? 第一新聲通過采訪調(diào)研發(fā)現(xiàn),共有7個趨勢。

一是雖然舊的產(chǎn)品逐漸消失,合并、轉(zhuǎn)型和被遺忘,但也有新的MarTech產(chǎn)品不斷誕生。

例如Scott Brinker的團隊發(fā)布2022年版全球「MarTech Map」顯示,今年入選的MarTech供應商數(shù)量達到9932 家,相較于2011年的150家,增長率驚人地高達6521%。

韓劍認為,確實會有新玩家不斷的進來,但核心還是能否為客戶提供價值,產(chǎn)品是否有獨特的競爭力,否則在2-3年以后會被替代。

“現(xiàn)在入局MarTech依然是有機會。因為國內(nèi)的互聯(lián)網(wǎng)發(fā)展就有點畸形,我們很痛苦的一點是各平臺之間數(shù)據(jù)完全割裂,也不讓公司打通。并且現(xiàn)在各大平臺開始用個人隱私保護的盾牌,‘拿著雞毛當令箭’,把數(shù)據(jù)割裂搞得更嚴重了。數(shù)據(jù)有孤島,就意味著行業(yè)沒辦法短期內(nèi)做整合。而在這種情況下,會有很多依靠某個大平臺或垂直某個環(huán)節(jié)而誕生的企業(yè),也有一批致力于打通各平臺能提供一體化的公司,這些都是新入局者的機會。”張佳介紹,例如企業(yè)關(guān)注的轉(zhuǎn)化數(shù)據(jù)或者用戶的行為采集數(shù)據(jù),以及生產(chǎn)端、供應鏈端的數(shù)據(jù),這部分沒有那么的割裂,再過一年(明年開始到后年),包括供應鏈端的后端數(shù)據(jù)需求會加進來了。如果現(xiàn)在開始布局,咬緊牙關(guān)撐過這一兩年,就會有增長的空間,迎來曙光。

二是國內(nèi)融資變得更加困難 。根據(jù)IT桔子數(shù)據(jù)顯示,數(shù)字營銷在2015年投資事件有224件,達到高峰,2022年僅有15件。

馮瑤和韓劍的觀點是,整個軟件行業(yè)或者SaaS行業(yè)整體融資趨勢是困難的。當行業(yè)進入到一個更為成熟的階段,當局面變得很清晰的時候,投資人就容易做判斷,愿意下重注給頭部企業(yè),相對尾部企業(yè)來說融資會變少了。

此外,張佳還表示,雖然在企業(yè)整個預算結(jié)構(gòu)上或者企業(yè)對MarTech的重視程度上是增加的,但今年大部分企業(yè)在MarTech方面的預算相比以往減少了。

三是擁抱新的互聯(lián)網(wǎng)空間。

“數(shù)字化的載體發(fā)生變化,需要去擁抱新的互聯(lián)網(wǎng)空間(元宇宙)。大家都從互聯(lián)網(wǎng)遷徙到一個新的空間里面,哪家服務商如果不能遷徙,就沒有價值了。3-5年元宇宙就會來臨,那時候我們的終端設備不再是手機,可能是通過VR眼鏡或者其他產(chǎn)品進入到新的計算空間。那么基于手機的MarTech以及更多行業(yè)的爭奪戰(zhàn)就會結(jié)束。而是進入一個更加協(xié)同、營銷一體化的時代,屆時供給側(cè)會按需連接與協(xié)同,并且3~5年,AI在這個領(lǐng)域的落地會加深。”韓劍還認為,中國在2025年之前,營銷市場從私域走到聯(lián)域,聯(lián)域就是供給側(cè)形成協(xié)同,大量服務商在通過協(xié)同,而不是各自獨立在客戶側(cè)去系統(tǒng)賦能。

四是產(chǎn)品越是貼近業(yè)務市場認可度會越高。

張佳指出,越貼近一線業(yè)務和能夠帶來實際營收的場景,MarTech產(chǎn)品被市場認可度就越高。所以大家會越來越側(cè)重應用,而不只是把數(shù)據(jù)給客戶、安裝大屏就完事了,而是幫企業(yè)去做更多的應用,直接給決策、排名、優(yōu)化方式等。MarTech行業(yè)已經(jīng)過了技術(shù)驅(qū)動階段,現(xiàn)在是結(jié)果驅(qū)動或業(yè)務驅(qū)動。與此同時,由甲方驅(qū)動數(shù)字化轉(zhuǎn)向乙方驅(qū)動。

“過去做數(shù)字化是客戶(需求側(cè))驅(qū)動,例如甲方客戶說要做一個數(shù)據(jù),然后讓乙方來做補齊公司的短板;現(xiàn)在變成反向驅(qū)動,例如在真正一線業(yè)務上,甲方反倒更依賴于乙方,問乙方有沒有成熟的解決方案。”張佳解釋道。

五是有更多的新技術(shù)形態(tài)的使用,比如機器人、AI等。

馮瑤列舉了案例,朗鏡科技(Trax)的典型場景就是快消,他們在做一個事情,可以改變傳統(tǒng)MarTech公司收集數(shù)據(jù)的方式,即開始采用機器人的方式去收集和管理數(shù)據(jù)。因為機器人可以更輕便替代人力,也更加實時、準確、不停的收集數(shù)據(jù),產(chǎn)生更好的數(shù)據(jù)源。

六是場景更加的細分和豐富。

“現(xiàn)在隨著直播生態(tài),線上線下融合等,疫情讓宏觀環(huán)境產(chǎn)生了變化,使得所有傳統(tǒng)玩家、傳統(tǒng)客戶,他們的業(yè)務場景和形態(tài)在發(fā)生劇烈的變化,而且持續(xù)變化,就會導致他們的業(yè)務形態(tài)更加復雜和細分。例如以前線下開門店就可以了,現(xiàn)在是線上線下都要做,而且線上布局淘寶、天貓、抖音、亞馬遜等多個平臺,業(yè)務節(jié)點變得越來越多,也越來越復雜,所以從客戶的角度,這種變化也會帶來說一些新的機會。”馮瑤說道。

七是出海。

馮瑤觀察到,這兩年有更多的企業(yè)開始做出海業(yè)務,會產(chǎn)生很多圍繞出海的MarTech機會。例如客戶到海外面臨著陌生的市場,如何做當?shù)氐臓I銷、數(shù)據(jù)分析、銷售轉(zhuǎn)化、銷售人員的運營等,并且不同的國家需求不同、場景不同,會誕生很多機會。

從國外MarTech行業(yè)乃至企服行業(yè)的發(fā)展經(jīng)驗來看,隨著行業(yè)的發(fā)展,并購正在呈現(xiàn)不可逆轉(zhuǎn)的增長,相信一個屬于中國MarTech行業(yè)的投資并購時代也正在到來,而這劇烈變動的時期,行業(yè)里會蘊含無線的生機。