文|深響 李新笛

行業價格戰與反復的疫情,讓快遞企業這兩年過得很煎熬。現在,快遞企業終于快要“熬出頭”。

價格戰緩和趨勢始于去年四月,因低價傾銷,義烏郵政管理局限令百世快遞、極兔速遞兩家公司義烏部分分撥中心停運。此后一系列政策出臺,各家快遞單價開始回升,快遞行業逐漸回歸良性競爭。

疫情的緩和則讓行業呈現恢復態勢。國家郵政局數據顯示,2022年5月,全國快遞服務企業業務量完成92.4億件,環比增長23.5%。

“熬出頭”意味著壓力減弱,但也標志著行業競爭邏輯悄然生變。企業正在將重點轉移到內功修煉和外部并購,不再簡單追逐“量”的增長。這個不在聚光燈下,但又極其重要的行業,正在進入更“卷”的新敘事。

利潤修復,道阻且長

“價格戰”一度是行業壓力的主要來源:末端網點利潤受沖擊、一線快遞人員收入降低,企業也出現利潤承壓的情況。

轉折出現去年9月:《浙江省快遞業促進條例》審議通過,國內快遞企業集體宣布上調派費;月末,中通、圓通、極兔等快遞公司先后發布《關于規范快遞市場服務價格的通知》,“糾正”價格導向。

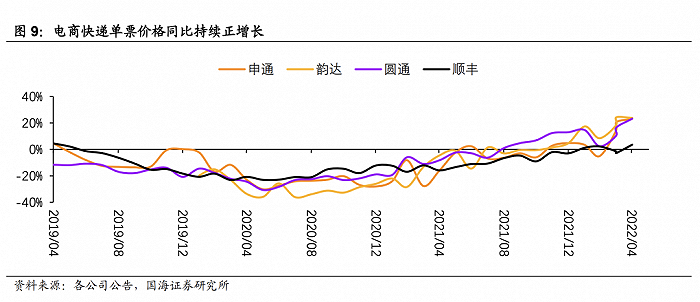

自此,行業單票價格的同比變化由負轉正。今年以來,快遞企業的業務數據和財務情況都有所好轉。

一方面是快遞企業整體單量增長。浙商證券數據顯示,國內1-5月合計單量409.53億件,同比增長 3.28%。據國海證券,除了順豐單票收入在1-5月同比減少0.05%以外,其他快遞企業單票收入都呈增長態勢。圓通、申通、韻達恢復相對更多,2022年1-5月,三家企業單票收入同比增長10%以上。

圖源:國海證券

業務價格和單量的增長,直接影響到快遞企業一季度的業績和利潤。根據快遞企業最新財報,圓通、韻達、申通一季度營收同比增長30%以上,中通快遞同期營收增長22.1%。

快遞企業的毛利潤增速更為明顯,中通和韻達的毛利潤同比增長接近50%;順豐和申通的毛利潤同比增速均超過150%;圓通的毛利潤同比增速達超過100%;京東物流的業績在今年一季度也得到恢復,一季度營收273.51億元,同比增長22%;毛利潤同比增速達到533.48%。

今年5-6月,快遞企業的單票收入和業務單量增長持續。

據國海證券統計,韻達、圓通、申通快遞5月的單票收入同比增長23%以上;順豐單票收入同比增長3.55%。業務量方面,申通、圓通速遞今年5月的單量同比增長5%以上,順豐在同期的單量同比增長4.4%;僅韻達股份的單量因北京疫情影響,同比下降7.88%。

由于疫情影響減弱和618大促的催化,端午假期期間,全國郵政快遞業攬收快遞包裹約9.4億件,與去年端午節同期相比增長17%;投遞快遞包裹約9.7億件,與去年端午節同期相比增長13.1%。

圖源:國海證券

兩重壓力減緩,快遞企業總算熬出頭,但這并不意味著快遞企業進入舒適區。

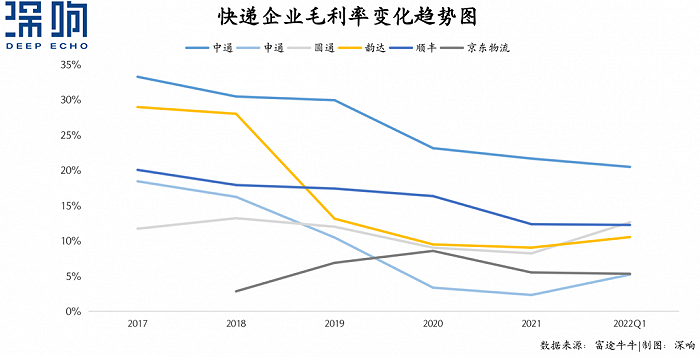

如果把時間拉長,快遞企業的毛利率承壓的趨勢就會顯現。今年一季度,盡管部分企業毛利率有所提升,但相比往年依然處于較低水平。原因在于,跟以往相比,目前的快遞單票價格仍處低位,快遞單量增加的同時,運輸、人力等成本也日益上升。

以中通快遞為例,2017年至2021年,公司毛利率分別為33.27%、30.47%、29.95%、23.15%、21.67%。今年一季度,中通快遞毛利率下降至20.49%;韻達和順豐的毛利率五年來持續下降;圓通今年一季度毛利率有所恢復,但低于2018年的水平;京東物流毛利率2021年下降,今年一季度有所回升。

各家快遞企業仍有利潤修復空間,那么,當年掀起快遞行業價格戰的極兔怎么樣了?

自2020年進入國內市場,極兔始終是很復雜的角色。一方面,它依托于步步高系,采用低價戰略迅速擴張,剛進入中國10個月,極兔的日單量超過2000萬。據物流自媒體「驛站」的消息,目前極兔全網的日均業務量已經突破且穩定在4000萬件以上。

按今年1-4月的公開信息排序,極兔的單量排名第三,僅次于中通和圓通。不過,迅猛生長的極兔也有需要克服的難題,如只靠低價攻占市場、服務缺乏保障。近期,極兔也不斷被傳出欠薪、貨物擠壓、運輸事故等負面新聞。

隨著行業價格戰的緩和,極兔的低價策略不再靈通。為了尋找新的增量,極兔快遞持續拓展海外市場,在中東、墨西哥等市場大力擴張。

與此同時,快遞行業的另一場硝煙開始出現。

走向高維競爭

當價格戰不再是行業競爭的主要方式,快遞企業開始著眼于“遠方”,尋求各自的長期發展突破點。

這里的“遠方”指的是物流鏈路的完善。例如,在末端“最后一公里”配送領域,圓通在推行“驛站直送”,借此推動公司非直營體系下的直營化轉型。

“最后一公里”是構建物流履約最后一個環節,各家快遞企業在此均有動作。例如,順豐的豐巢成立于2015年;韻達在2019年開始布局末端服務建設,包括網點、快遞超市、蜜罐自提柜以及共配平臺等;申通在內部快遞網絡中大力推廣自建的快遞末端門店品牌——“喵站”;中通在2021年組建了末端派送團隊“兔喜”。

末端之外,快遞企業都將“發展物流全鏈路”作為未來發力點。這其中,定位中高端的順豐和京東物流走在前列。

供應鏈能力是順豐、京東物流的優勢所在。順豐財報顯示,因為供應鏈需求增長及并表嘉里物流,去年順豐供應鏈及國際業務板塊增長接近200%。今年4月,雖然國內快遞業務因疫情影響同比下滑,但順豐的供應鏈及國際業務營收同比翻了3倍多。據京東一季度財報,一體化供應鏈客戶收入達179億元,占總收入的65.33%,同比增長了16.2%。

兩者均持續投入于供應鏈能力。據順豐財報披露,2021年,順豐在研發方面的投入增長了15.43%,除了進行物流網絡數智化升級以外,另一個重要研究方向就是智慧供應鏈技術。

京東物流2021年發布的招股書則表示,自上市起計12至36個月,預計約20%募集資金凈額將用于開發與供應鏈解決方案和物流服務相關的先進技術。京東物流今年將重點放在物流網絡的搭建上,推出“織網計劃”,打造43座“亞洲一號”大型智能物流園區和全國約1400座倉庫搭建物流基礎設施和系統,滿足商家更多元的盤貨需求。

三通一達的競爭優勢是價格,但同質化的服務和粗糙的價格戰難以形成長期競爭力。因此,完善物流鏈路也成為幾家企業目前的發力重點。

例如,韻達近年來的資本開支主要用于分撥中心建設、自動化設備、運力運能提升、科技研發;中通快遞因為重視物流基礎設施建設,被稱為行業“基建狂魔”,目前,公司自營轉運中心的數量在90%以上,干線貨運車自有占比也高達85%以上。2021的財報中,土地和建筑物的支出在資本開支中占比約75%,其余為車輛和自動化設備購買支出。

圓通在基礎建設方面,除了土地、自動化設備等投資,近年也在發力航空。2021年末,公司自有航空機隊10架,是通達系中唯一一家擁有航空公司的快遞企業。此外,今年一月,圓通參與的全球航空物流樞紐項目——圓通嘉興航空物流樞紐正式開工。

申通快遞則在相關產業帶布局產地倉服務,為商家提供了個性化解決方案,幫助商家減輕物流負擔和發貨效率,并以此切入電商近場業務,進一步擴充快遞業務生態,謀求新的增長點。

圓通航空 圖源:公司官網

在修煉內功層面,目前快遞企業都在加碼更深、更重的物流鏈路建設。在外部,近一年來快遞行業已出現三起投資并購事件,行業整合加速。

過去一年,快遞行業最大的一筆收購來自順豐。去年9月,順豐收購嘉里物流控股權的交易完成交割,交易作價175.55億港元。嘉里物流是港交所規模最大國際物流公司,隨著收購完成,嘉里物流聯網將成為順豐國際部,幫助順豐在內地及港澳以外擴展業務。

另一筆大收購來自京東物流。今年3月,京東物流以90億元的價格收購德邦快遞。德邦快遞曾經是快遞行業的“零擔之王”,領先國內中高端快運市場。收購德邦后,京東一次性收獲了140個倉庫、3 萬個營業網點。

極兔則在去年以約68億的價格收購百世集團快遞業務,百世有成熟的快遞網絡和團隊,也連接了眾多淘寶商家。作為行業后起者,極兔的意圖是利用資本加速版圖擴張。

相比發達國家,國內快遞行業在規模化、集中度和物流效率上還有很大的提升空間,“以量換價”邏輯不再強勢,“高質量發展”成為新的行業風向。熬出頭以后,快遞行業新的競爭大幕已悄然拉開。