文 | 藍鯨教育 古氘

近日,博實樂公布2022財年上半年的財務業績。作為剝離旗下K9學校和非營利性幼兒園后的首份半年報,公司的轉型措施和成效備受關注。

然而,成績并不好看。報告期內博實樂凈虧損5290萬元,同比由盈轉虧。同時,公司收到董事會主席楊惠妍等私有化要約,退市在即。

斷尾后的博實樂,還在苦苦思索求生之道。

“坐吃山空”的現金

財報顯示,2022財年上半年,博實樂繼續經營業務實現收入8.74億元,同比增長21.4%,毛利實現2.59億元,同比上升114.4%,毛利率為29.6%,和去年同期相比也略有上漲。針對收入增長原因,財報提到海外學校從疫情大流行中逐漸恢復,留學輔導和國際競賽業務拓展等影響。

表面看來,博實樂剝離后的轉型措施似乎小有成效,但危機并未消失,凈虧損仍在真實地反映公司的艱難。2022財年上半年,博實樂凈虧損5290萬元,同比由盈轉虧。盡管上一個財年同期繼續經營業務凈虧損1.62億元,兩相比較,2022財年的虧損已經縮小。但不能否認的是,繼續經營業務暫時還扛不起讓公司“活下去”的基本任務。

值得注意的是,2020財年,公司的總資產尚有134.9億元,不到兩年,截至2022年2月28日,公司總資產已經縮水四成至79.29億元。同時,博實樂還有6.45億元短期借款和3.43億元流動合同負債,總負債近52.86億元,資產負債率約66.67%,屬于偏高的范疇。這可能與近年大肆擴張有關,2017-2019年,博實樂旗下增加26所學校,很大比例源于并購。2020-2021年,博實樂陸續收購樂體營地教育60%股權、在義烏開設K12學校,并收購金芭蕾舞蹈18%股權。

而高速擴張和流血剝離,無疑讓現金承受了更多壓力。2022財年上半年,博實樂經營活動產生現金凈流出3.86億元,投資活動產生大額現金流出11.82億元,期末現金、現金等價物及受限現金為14.93億元,比期初減少2254.3萬元。而截至2020年8月31日,公司現金、現金等價物及受限現金尚有44.24億元。兩年不到,現金規模已經縮水超過六成。

近日,惠譽下調博實樂的評級,其中就提到“業務狀況和剩余業務產生的現金流較弱”的原因。如若繼續經營業務一直無法產生足夠的現金流入,“坐吃山空”的博實樂,抗風險能力還將不斷受到拷問。

資本市場的冷遇

低迷的業績,一方面和剝離義務教育學校和幼教資產帶來的經營壓力有關。

在《民促法》等相關政策的影響下,博實樂面臨著合規壓力。2021財年財報中稱,自2021年8月31日起,公司失去了旗下義務教育學校和非營利性幼兒園的控制權,包括68所幼兒園及23所雙語和國際學校。被終止經營的業務總資產近44億元,且對博實樂的經營至關重要。該部分業務為2021財年營收貢獻超過六成,是創收的主力軍。失去這部分業務后,無疑給公司帶來巨大的沖擊。

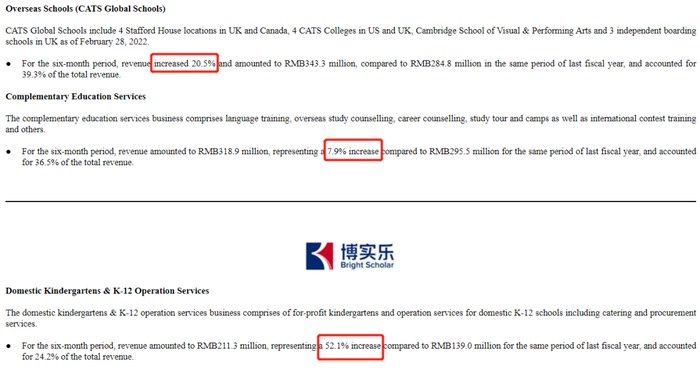

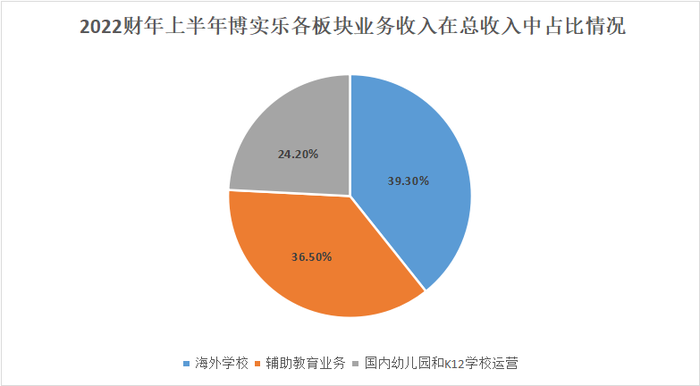

糟糕的是,博實樂還未找到支撐業績的第二曲線。目前,公司繼續經營業務包括海外學校、輔助教育服務、國內幼兒園和K12運營。財報顯示,截至2022年2月28日,公司在全球范圍內擁有11所海外學校,由于疫情影響減弱,海外學校的運作逐漸恢復,報告期內實現收入3.43億元,同比增長20.5%,占總收入39.3%。

輔助教育業務則包括語言培訓、留學咨詢、職業咨詢、游學和夏令營及國際競賽培訓等。2021財年上半年,該部分業務收入同比增長7.9%至3.19億元,占總收入的36.5%。此外,博實樂繼續在國內開辦營利性幼兒園,并為K12學校提供餐飲和采購等服務。2022財年上半年,該部分業務的增長較為亮眼,同比增長52.1%至2.11億元,占總收入的24.2%。

雖然各板塊業務同比都有所增長,但可以看到,目前公司繼續經營業務中,各板塊業務收入較為平均,未出現絕對優勢的主營業務,現有業務的規模也難以和義務教育學校及幼兒園匹敵。盡管營利性幼兒園和K12學校服務增勢喜人,但其它板塊業務未出現快速的增長,終究難以彌補終止經營業務留下的收入空白。

在這樣的情況下,博實樂自然受到了資本的冷待。截至6月29日14時20分,公司的股價為0.75美元,總市值為8939.41萬美元,甚至不如公司6個月的營收高。

繼投行穆迪將博實樂評級下調至“B2”后,惠譽也下調博實樂評級至“B”,維持在負面評級觀察名單,并于日前宣布在7月31日左右,撤銷博實樂的相關評級。

對于評級下調,穆迪助理副總裁兼分析師Shawn Xiong表示,博實樂的幼兒園和學校運營中止速度快于預期,公司不斷發展的業務模式存在高度不確定性,由此導致業務狀況削弱,規模縮小。負面展望反映了重組業務所涉及的執行風險,以及恢復海外學校收入需要時間。惠譽也表示,評級下調的原因是博實樂教育的規模縮小,業務狀況和剩余業務產生的現金流較弱。

今年4月,因ADS交易價格低于合規標準,博實樂收到紐交所退市警告。一個月后,公司收到董事會主席楊惠妍等的私有化條約,退市在即。失去資本市場青睞的博實樂,還有希望嗎?

“活下去”

剝離相關業務后,博實樂也在開展轉型的更多探索。

首先,博實樂似乎有意將商業模式轉變為向受影響學校及幼兒園提供管理服務。在“國內幼兒園和K12運營服務”板塊,就提到向國內K12學校提供運營服務,包括餐飲和采購等。雖然未提到該學校是否是受影響實體,但博實樂擁有近28年辦學歷史,經驗較為豐富,和原有學校簽訂服務條約,有明顯的先發優勢。

以同樣剝離直營幼兒園的紅黃藍為例,其與被剝離實體簽訂了為期15年的服務協議,將繼續提供品牌特許權使用費、培訓、管理IT系統、招聘和課程設計服務,以服務費的形式從中獲得很大一部分收入。盡管B端也存在不確定性,但在找到新的盈利點之前,這樣的模式或許能讓博實樂轉型過渡得更加平穩。

其次,博實樂在2021財年年報中表示,會在海外市場和輔助教育業務中繼續尋找收購機會。“我們的目標可能涵蓋廣泛的教育,包括獨立學校、寄宿學校、藝術學院、大學預科教育服務提供商、語言培訓中心和其他與教育相關的服務提供商。”目前,海外學校和輔助教育業務對博實樂營收貢獻超過七成,可以理解公司想繼續擴大優勢業務。但海外學校仍面臨疫情大流行帶來的不確定性,收入恢復穩定還需要時間。而且,和2020財年相比,博實樂的現金規模已經大大縮小,收購再不能像以前那么任性,擴張需要更加謹慎。

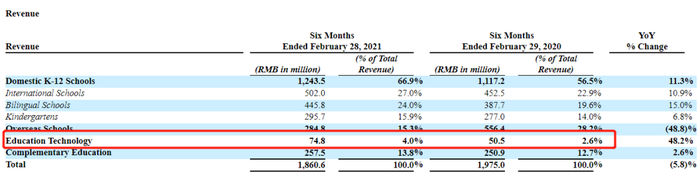

最后,在2021財年的半年報中,公司營收板塊曾出現“教育科技”一項,主要是3i全球學院的組建,期內實現收入7480萬元,占總收入4%。業務重組后,其再未在收入欄中單獨被列出。但近日,有消息稱博實樂與AIoT數據智能科技企業邁動互聯簽約,后者將為公司提供數字化解決方案,以數字化手段提升客戶體驗。這或許代表著博實樂有意重新發力教育科技。

“斷尾”并非一勞永逸,繼續經營業務的穩定、現金流健康的維持、新收入增長點的探索……博實樂要想求生,還面臨許多挑戰。