文| 黑鷹光伏 劉洋

三天前,一份巨額采購協議震驚光伏界。

A股雙良節能(600481.SH)公告,全資子公司雙良硅材料(包頭)有限公司近期與通威股份有限公司旗下四家子公司簽訂了《多晶硅購銷框架協議》。

合同約定2022年至2026年買方向賣方采購多晶硅料約22.25萬噸,預計采購金額達560億之巨。

也就在同一天,雙良硅材料(包頭)有限公司舉辦了隆重的40GW單晶硅項目一期20GW產能全面達產慶祝活動。

出席這次達產活動者包括:雙良集團董事局主席繆雙大、副主席江榮方,董事長繆文彬、總裁馬培林、黨委書記繆志強等董事會全體領導,以及雙良集團各職能部門、各大產業板塊總經理,此外還有雙良硅材料(包頭)有限公司、雙良銷售團隊以及中化三建等參建單位的代表們。

過往多年,這家企業在光伏領域可謂籍籍無名。而僅一年多的時間,雙良節能在光伏領域兇猛布局,迅速打開了局面和知名度。

新能源產業方興未艾!乾坤未定,在光伏下一輪洗牌中,很多豪賭光伏的企業都可能成為黑馬,當然——也可能成為炮灰。

繆雙大是誰?雙良節能是誰?

兇猛的進擊,意味著抓到“風口”,亦可能是在“賭命”。

雙良節能實控人、集團董事局主席繆雙大顯然知道其中的機遇和兇險,其對企業自我的定位頗為審慎:

光伏是一個偉大的事業,也代表著雙良的奮斗方向。但我們要清醒的認識到,雙良是光伏的“新兵”,我們要發揮雙良低碳研究院的優勢,自主研發、自主創新,同時虛心向同行“老大哥”學習,快速提升經營管理水平、快速提高操作技能。

雙良節能已成立27年,登陸資本市場也有19年之久,但這么多年來,其規模一直未能做大。此次緊抓雙碳與光伏風口,未來能否“一舉定江山”,尚未可知!

(繆雙大、繆文彬父子)

黑鷹光伏認為,亦如兩年里無數跨界、加碼或轉向光伏的資本,風頭正勁的雙良節能,可作為研究的典型樣本之一。回溯一年多時間的進擊,雙良節能布局光伏相關業務頗為兇猛。

據黑鷹光伏統計,2021年至今雙良節能公布了三大光伏投資項目,項目總投資預算合計182億元,涵蓋單晶硅片、光伏組件兩大核心領域。此外,近一年多時間雙良節能簽訂的光伏重大銷售合同的合同金額已近700億。

幾乎是在短短一年時間,雙良節能成了光伏領域一個重要的玩家。

快!一定要快!綜合各種動作來看,雙良節能的決策層無疑在以最大的可能加碼光伏,由此,其相關業務亦隨之狂飆。2021財年,雙良節能“光伏新能源”實現銷售收入12.14億元,同比增長了586.64%;2022年第一季度實現營收和凈利潤17.34億元、1.36億元,分別同比增長了299.50%和389.58%。

此外截止2022年3月末,雙良節能收到客戶預付款規模達13.36億元。

從股權結構上,筆者發現,雙良節能股權相對集中,大股東均為“雙良系”,其中實際控制人繆雙大共持有公司11.78%的股權。其中繆雙大直接持有公司0.90%的股權,通過雙良集團有限公司等多家雙良系公司間接持有10.88%。

此外,雙良節能上市至今,大股東和實控人從未做過任何減持和質押,公司管理層以實現企業長期健康經營為己任,而且控股股東雙良集團和實控人看好公司未來的發展前景,曾分別于2015、2018年增持0.31%和0.9%。

當然,如上述,兇猛擴張,狂飆突進的同時,雙良節能無疑也面臨一些難題,如暴漲的資產負債率、新低的償債能力、羸弱的資本實力等問題都有待企業管理層予以解決,而這也事關擴張成敗,投資者應予以重點關注。

多次轉型折戟

縱觀雙良節能發展史,這家企業可謂是“發家于節能,聞達于光伏”。

1982年,從部隊轉業的繆雙大辭掉了鋼廠“鐵飯碗”,成立了一支施工隊,轉戰到上海做中央空調安裝生意,開啟創業之路。

1995年,雙良成立,并于2003年登陸A股。彼時雙良已經成為國內最大的中央空調生產商之一,溴化鋰制冷機國內市場占有率60%。

1982年,改革春風吹到江邊小城江陰。剛從部隊轉業的繆雙大辭掉了鋼廠“鐵飯碗”,成立了一支施工隊,轉戰到上海做中央空調安裝生意,開啟創業之路。

2003年4月,雙良集團已經成為國內最大的中央空調生產商之一,溴化鋰制冷機國內市場占有率60%。繆雙大于是將雙良集團的核心資產“雙良空調”運作上市。

有資本加持之后,2005年,雙良與瑞士高效換熱器制造商Calorifer公司合作成立換熱器事業部;2006年,進入電站空冷器領域;2010年,雙良股份更名雙良節能,完成轉型升級;2014年,完成對德國CBT公司空冷器業務的并購。

但在資本市場摸爬滾打后,繆雙大個人財富反而持續縮水。財經無忌作者蕭田分析,背后原因在于,上市之后,繆雙大曾推動雙良節能頻頻進行并購重組,但結果不如人意。

2007年,雙良節能通過受讓和增資方式控股利士德化工75%股權,后者涉足苯乙烯和EPS等大宗化工產品的生產銷售,在行業中具有一定的競爭地位。但由于化工行業毛利率不穩定,直接拖累公司整體毛利率。一年后,雙良節能剝離利士德化工。

2015年5月,雙良節能又耗資約2億元收購商達環保業績,雙方簽下“對賭協議”。但商達環保業績全未達標。2017年8月,雙良節能又將所持商達環保全部股權以1.88億元出售給控股股東雙良集團。

除此以外,雙良節能還跨界重組兩家互聯網企業,布局多元化業務,最終的結果也都以失敗告終。

轉型的失利最終導致雙良節能盈利能力下滑,且資產規模大幅縮水。到2014年底,公司總資產為77.61億元,而在2017年底,僅為38.54億元,縮水39.07億元。

值得一提的是,就在繆雙大之子繆文彬出任副董事長的2015年,雙良節能置入雙良新能源85%股權,將體外多晶硅還原爐業務置入上市公司主體。

由是,雙良節能雖然重新回歸主業,但營收表現仍舊一般。歷經多年發展,其已是中國最大的溴化鋰制冷機、熱泵和空冷器生產商和集成商。雖然已是“第一”,無奈所處行業市場整體規模較小,雙良節能的營收規模并無凸顯。

重壓之下,雙良節能急于找到新的業績增長點,新能源為這家企業的發展帶來了新的曙光。

狠抓光伏“風口”

黑鷹光伏發現,雙良節能介入新能源發展始于2015年,當年其以重組并購的方式切入光伏多晶硅核心生產設備(還原爐)領域,而今,雙良節能“多晶硅還原爐”業務的市場份額已數年居國內第一,行業占有率保持在65%以上。

不過,囿于細分市場空間與劇烈,雙良節能營收規模還是沒有大的“起色”,其“多晶硅還原爐”業務收入甚至在2019年、2020年出現大幅下降,2020年僅為1.77億元,占其整體營收比重僅為8.54%,銷售規模較巔峰時(2018年)下降了60.05%。

在光伏領域,雙良節能的成名之戰當屬進軍光伏最核心賽道之一——基于此前在光伏裝備領域多晶硅還原爐的基礎,雙良節能的決策層決心順勢大舉拓寬產業鏈,從上游往下延伸進軍光伏硅片業務,而后再到進擊組件環節。

2021年3月15日,雙良節能發布公告稱,其與包頭市人民政府、包頭稀土高新區管理委員會擬簽署《包頭40GW單晶硅一期項目(20GW)合作協議書》,公司在包頭市稀土高新區分兩期建設共40GW單晶硅項目。

雙良節能一期項目總投資70億元,建成年產20GW拉晶、20GW切片項目,根據可行性研究報告分析,本項目建設期兩年,自開工之日起計算,項目建設期第1 年開始實現部分產能,第3 年為達產年,預計達產后平均年營業收入為108億元。

以自身并不大的體量,已如此手筆進擊光伏,雙良節能的實控人與決策層肯定下了“破釜沉舟”的決心。

根據地方媒體的報道:雙良單晶硅項目從正式簽約、破土動工、批量生產,歷時206天,實現當年簽約、當年建設、當年投產,當年產生效益,創造了引以為傲的“雙良速度”。

單晶硅一期項目20GW產能的達產,標志著雙良距離40GW的目標更近一步,目前單晶三廠正在如火如荼的建設中,預計10月底可實現40GW產能全部釋放。

事實上,雙良節能單晶硅項目已在貢獻業績,據黑鷹光伏統計,2021年雙良節能實現單晶硅片銷售收入2.35億元,但問題是——毛利率僅為-12.05%。

其原因在于,擴產初期公司硅片業務承受較大的折舊,而在產能逐步釋放后,有機構預計公司硅片業務毛利率將逐季度上升至行業20-25%的正常水平。

整個光伏產業一片火熱,供應鏈劇烈博弈背景下,雙良節能的上述戰略布局得到了市場的認可。據黑鷹光伏統計,2021年至今,雙良節能簽署的重大銷售合同(億元以上)合同金額合計達656.88億元,其中636.86億元銷售產品為單晶硅片。

但雙良節能的野心顯然剛剛才“啟動”。

2022年4月6日,雙良節能發布投資公告稱,計劃在包頭稀土高新區共投資50億元建設20GW高效光伏組件項目,項目將分期實施:一期5GW光伏組件項目總投資預計15億元,建設期兩年,后續15GW產能建設將在一期項目啟動后根據產品市場情況逐步實施完成。

動輒數十億近百億的投資,必然引發更多投資人的關注與疑問。

在不久前的一次機構調研中,有人提問,大意是:組件難度不高,競爭格局已趨于穩定,公司為啥還要涉足組件業務?

雙良方面回復:其一,公司既有的在節能節水業務多年積累的大量電力客戶資源可以協同光伏組件業務的市場拓展;其二,公司做組件也得到了當地政府的大力支持,公司將在現有上游大尺寸單晶硅片業務的基礎上,進一步延伸和完善公司在光伏產業鏈的戰略布局;其三,組件業務可以推動公司硅片的銷售。

實力如何支撐野心?

在光伏這個重資產行當,企業想發展、擴張,除了比拼戰略遠見及執行力,更需要比拼資本實力,沒有資金,再好的策略也不過紙上談兵。

那么,擁有超百億擴張野心的雙良節能資本實力到底如何?

一般來說,企業資本最核心的來源是企業所創造的凈利潤積累。據黑鷹光伏統計,近20年(2002年-2021年)雙良節能合計創造凈利潤僅為41.12億元。

這樣的盈利能力顯然還不足以支持其上述產業雄心。

筆者認為,在企業擴張的同時,我們尤其要關注其負債變化,經歷過折戟沉沙的史玉柱曾總結道:“10幾年前的民營企業,現在還活著的不到20%。主要問題其實不是管理不善,而是財務危機——投資失誤導致資金緊張,最后資金鏈斷裂。他常掛在嘴邊的一句話是,企業最怕在現金流上出問題,企業虧損不一定會破產,但現金流一斷企業就會完蛋。”

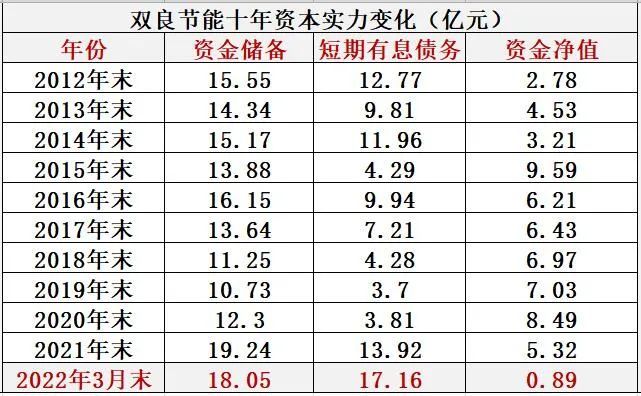

而投資者對雙良節能資產負債率較快速的增長趨勢也應予以重點關注。黑鷹光伏梳理發現,2021年末,雙良節能資產負債率已達過去20年最高值的72.66%,同比增長了26.50%,2022年3月末雙良節能資產負債率已再次攀升至74.86%!

另一組數據顯示,雙良節能償債能力已降至十年歷史最低值,2021年末速動比率僅為0.69,2022年3月末降至0.65。(黑鷹注:速動比率是指速動資產對流動負債的比率。它是衡量企業流動資產中可以立即變現用于償還流動負債的能力。一般情況下,速動比率為1:1時比較合適,大于1說明企業具有較強的償債能力,若是小于1,則說明其存在一定的償債壓力。)

但整體看,目前雙良節能仍不存在償債危機。比如據黑鷹光伏統計,截止2022年3月末雙良節能擁有18.05億元資金儲備,短期有息債務規模為17.16億元,資金凈值為0.89億元,仍處于凈現金狀態。

然而,這樣的資本實力何以支撐其百億產業擴張戰略?

事實上,缺錢幾乎是光伏企業的“通病”,縱觀整個光伏商業發展史,很少有光伏企業能夠依靠自有資金儲備支撐長期的擴張戰略,基本都是靠負債擴張,此時對外融資能力就成為決定擴張成敗的重要因素。

尤其是在某特殊時期內,比如金融危機期間,企業融資規模的大小,也從側面印證了企業的信譽力及資本號召力,這是一個企業最核心、最競爭力的組成部分之一。

公告顯示,1月22日雙良節能“2021年度非公開發行股票預案”獲得證監會審核通過。

根據公告,雙良節能計劃募集資金不超過34.88億元,其中30億元用于“40GW單晶硅一期項目(20GW)”,4.88億元用于補充流動資金。

綜上分析,此次定增成敗將對雙良節能擴張戰略產生重要的影響,我們將予以持續關注。

豪賭的幾大風險

歷史的一粒灰,落到我們頭上,可能就是一座山,也可能是一片廣闊的草原。

“雙碳”目標下,共識達成,未來的發展趨勢可謂氣吞萬里如虎。光伏也似乎迎來了最好的發展時代。

然而,對于那些加速跨界光伏,或者轉型中巨資加碼光伏的企業而言,新機遇的背后,也可能潛藏這巨大的風險。

李俊峰老師曾在不久前的一個采訪中表示,一些企業一定要慢下來, 靠廝殺成不了贏家。他甚至警告,現在一擁而上的企業,將來肯定會死掉一批。他說碳中和時代中國要為全球做貢獻,顧及別人的死活,不能只顧著自己。

一片大好的趨勢下,產業的難題、變數、痛苦卻一點都沒有減少;而光伏產業整體大熱的背景下,“賭命者”又何止雙良節能一家?!

可以預期,不久的未來,巨頭之間的競爭,新舊勢力的競爭,央國企與民企的競爭、國內外的競爭,各種你死我活的爭奪必將出現,產業格局也可能發生巨大變化。

雖然,雙良節能僅用一年多時間就創造了“雙良奇跡”,“光速”打下基礎,拿下巨額訂單,并得以持續加碼光伏賽道;然而,長遠來看,光伏未來潛藏的巨大變局可能帶來的風險,不得不防。

此處引用財經無忌蕭田的部分分析:

其一,從目前整個中國光伏行業實力梯隊來看,雙良節能處于行業末端的第四梯隊,從傳統業務上延伸、跨界到光伏硅片等領域或能分一杯羹。但從長遠來看,光伏行業是一個典型的重資產制造業,雙良節能并不具備競爭優勢,此次入局光伏是否在未來行業里占據更權重的位置,還要打上一個重重的問號。

其二,雙良行動已經慢了一步。一旦頭部中環、隆基等發起價格戰,生存空間最先受到擠壓的就是雙良節能這樣的中小型企業。

其三,對比整個硅片幾百GW的產能規模,雙良節能的產能放在這個群雄林立的硅片市場上看,并不顯山露水。但對企業自身而言卻是重金布局下的“孤注一擲”。

從雙良節能方面來說,突然把大部分資金押注在一個自己不是很了解的行業,而且短期內無法帶來現金流的情況下,很容易給公司的經營帶來系統性風險。