文|35斗

6月份,農(nóng)業(yè)領域三筆重磅投資相繼落地:通用型生物育種平臺“博瑞迪生物”融資近億元,可食用微生物合成蛋白研發(fā)商“昌進生物”斬獲1.4億人民幣融資,農(nóng)作物智能種植決策服務提供商“愛科農(nóng)”融資1億人民幣。

自2022年以來,農(nóng)業(yè)創(chuàng)投空前火熱。 在TMT、工業(yè)、互聯(lián)網(wǎng)等賽道增長乏力的情況下,農(nóng)業(yè)被視為另一個機會窗口,許多此前關注其他賽道的投資人轉(zhuǎn)而研究起了農(nóng)業(yè),各種投資人扎堆看農(nóng)業(yè)的報道層出不窮。

作為一個基礎行業(yè),農(nóng)業(yè)與一些賽道最大的不同點在于,持續(xù)性和穩(wěn)定性更強,“機會永遠存在”。

很多投資人不是在看農(nóng)業(yè),就是在看農(nóng)業(yè)的路上。有投資人混跡于各個相關社群、線上線下論壇活動獲取信息,更有投資人走到田間地頭,與農(nóng)戶同吃同住,了解行業(yè)痛點。

熱鬧了半年的農(nóng)業(yè)大創(chuàng)投,究竟成果如何?35斗統(tǒng)計數(shù)據(jù)顯示,截至2022年6月底,今年農(nóng)業(yè)領域共有超74起投融資事件(包含風險投資、戰(zhàn)略投資、并購等事件),流入資金超100億人民幣。

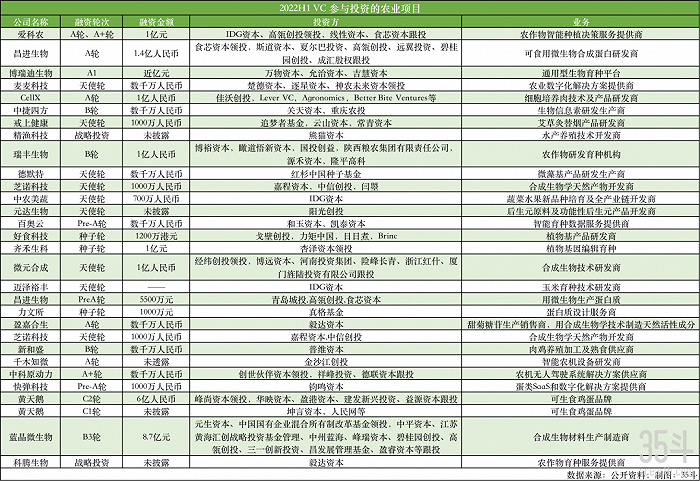

VC偏愛早期項目,高瓴創(chuàng)投、IDG資本頻頻出手

上半年農(nóng)業(yè)創(chuàng)投的火熱,很大程度上由于頭部VC進入,帶起了話題度。投資機構蜂擁而至,又有哪些“搶”到了好項目?

從投資頻次來看,高瓴創(chuàng)投最活躍,領投或參與投資的項目包括愛科農(nóng)、昌進生物及藍晶微生物。

6月份高瓴創(chuàng)投與IDG資本領投了愛科農(nóng)A+輪融資,線性資本、食芯資本跟投,此前在2021年1月份,高瓴也參與了愛科農(nóng)數(shù)千萬元的Pre-A輪融資。

高瓴創(chuàng)投連續(xù)兩輪投資了昌進生物,2022年2月份與青島城投、食芯資本一同參與了PreA輪共5500萬人民幣;6月份繼續(xù)跟投A輪,此輪融資共計1.4億人民幣,食芯資本領投,跟投方還包括斯道資本、夏爾巴投資、遠翼投資、碧桂園創(chuàng)投、成匯股權等。

高瓴創(chuàng)投1月份還參與投資了合成生物材料生產(chǎn)制造商藍晶微生物的B3輪融資,此輪融資共計8.7億元,由元生資本、中國國有企業(yè)混合所有制改革基金領投,中平資本、江蘇黃海匯創(chuàng)戰(zhàn)略投資基金管理、中州藍海、峰瑞資本、碧桂園創(chuàng)投、高瓴創(chuàng)投、三一創(chuàng)新投資、昌發(fā)展管理基金、盈睿資本等跟投。

以上高瓴創(chuàng)投參與投資的項目中,食芯資本也多次出現(xiàn)。食芯資本一直專注于投資中國市場的農(nóng)業(yè)與食品科技創(chuàng)新早期項目,領投昌進生物,跟投愛科農(nóng)。

IDG資本是另一家較為活躍的投資機構,與高瓴創(chuàng)投一起領投愛科農(nóng)外,另外積極布局育種類早期項目,獨家投資蔬菜水果新品種培育及全產(chǎn)業(yè)鏈開發(fā)商中農(nóng)美蔬,以及玉米育種技術研發(fā)商邁澤裕豐。

毅達資本單獨投資了兩個項目,包括農(nóng)作物育種服務提供商科騰生物,以及甜菊糖苷生產(chǎn)銷售商、定位于用合成生物學技術制造天然活性成分的盈嘉合生。

明星項目可生食雞蛋品牌黃天鵝上半年斬獲兩輪融資,其中C1輪融資金額達6億人民幣,由峰尚資本領投,華映資本、盈港資本、建發(fā)新興投資、益源資本跟投。

此外,經(jīng)緯創(chuàng)投、紅杉中國種子基金、真格基金、金沙江創(chuàng)投等均有所布局。經(jīng)緯創(chuàng)投領投了合成生物技術研發(fā)商微元合成;紅杉中國種子基金用數(shù)千萬人民幣,獨家投資了微藻基產(chǎn)品研發(fā)生產(chǎn)商德默特的天使輪;真格基金用1000萬人民幣投資了蛋白質(zhì)設計服務商力文所;金沙江創(chuàng)投投資了智能農(nóng)機設備研發(fā)商千木知微。

從投資輪次來看,VC投資偏向早期項目,集中在B輪以前,其中種子輪3起、天使輪9起、Pre A輪3起、A及A+輪7起,以上輪次占比超70%。

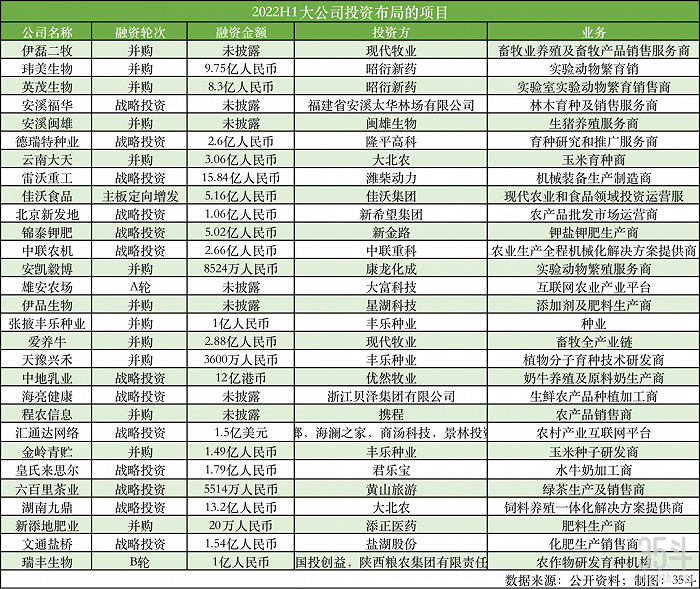

大北農(nóng)3.06億元收購云南大天,隆平高科參投瑞豐生物

比起單純的財務投資,創(chuàng)業(yè)項目更想獲得產(chǎn)業(yè)賦能型投資,從資方獲取技術、品牌、渠道、終端用戶等助力。為了打造產(chǎn)業(yè)生態(tài),大型企業(yè)往往圍繞著公司業(yè)務進行戰(zhàn)略投資布局,這一點在種業(yè)龍頭企業(yè)身上表現(xiàn)得尤為明顯。

上半年,隆平高科戰(zhàn)略投資德瑞特種業(yè)2.6億人民幣、參與投資農(nóng)作物研發(fā)育種機構瑞豐生物;大北農(nóng)用3.06億元收購了玉米育種商云南大天、豪擲13.2億人民幣占戰(zhàn)略投資了飼料養(yǎng)殖一體化解決方案提供商湖南九鼎;豐樂種業(yè)并購了本家張掖豐樂種業(yè)和玉米種子研發(fā)商金嶺青貯,并購金額分別是1億元和1.49億人民幣。

牧業(yè)企業(yè)也不甘示弱。現(xiàn)代牧業(yè)并購了畜牧業(yè)養(yǎng)殖及畜牧產(chǎn)品銷售服務商伊磊二牧、畜牧全產(chǎn)業(yè)鏈愛養(yǎng)牛,后者披露的并購金額為2.88億人民幣;優(yōu)然牧業(yè)則用12億港幣戰(zhàn)略投資奶牛養(yǎng)殖及原料奶生產(chǎn)商中地乳業(yè)。

新希望戰(zhàn)略投資農(nóng)產(chǎn)品批發(fā)市場運營商北京新發(fā)地1.06億人民幣;濰柴動力豪擲15.84億人民幣戰(zhàn)略投資機械裝備生產(chǎn)制造商雷沃重工。

除農(nóng)業(yè)相關企業(yè)外,還有多起跨界投資并購案例。在線票務服務公司攜程了并購農(nóng)產(chǎn)品銷售商程農(nóng)信息;金螳螂、海瀾之家、商湯科技等戰(zhàn)略投資了農(nóng)村產(chǎn)業(yè)互聯(lián)網(wǎng)平臺匯通達網(wǎng)絡。

此外,上半年還有四家農(nóng)業(yè)食品公司IPO上市,分別是農(nóng)牧食品供應商益客食品、水產(chǎn)飼料生產(chǎn)商粵海飼料、農(nóng)村產(chǎn)業(yè)互聯(lián)網(wǎng)平臺匯通達網(wǎng)絡、乳制品生產(chǎn)商消費農(nóng)業(yè)陽光乳業(yè)。

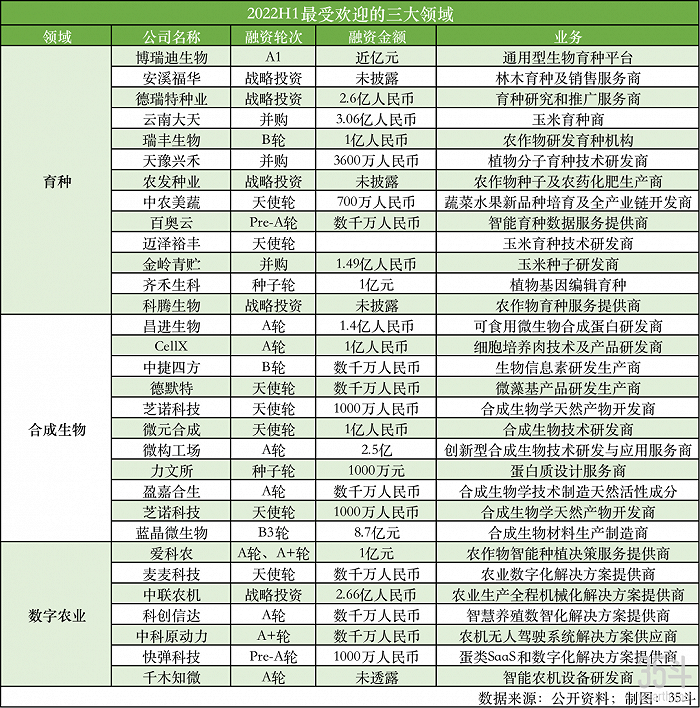

合成生物賽道流入資金超15億,育種類項目融資超10億

在所有的投融資、并購項目中,育種、合成生物、數(shù)字農(nóng)業(yè)三個賽道相對火熱。

從項目數(shù)量來看,育種類企業(yè)最受歡迎,包含博瑞迪生物、瑞豐生物、齊禾生科、百奧云、中農(nóng)美蔬等13個項目獲得資金助力;其次是合成生物,包括藍晶微生物、昌進生物、微構工場、微元合成、CellX等11個項目獲得融資;包含愛科農(nóng)、麥麥科技、中聯(lián)農(nóng)機、中科原動力等7個數(shù)字農(nóng)業(yè)項目獲得融資。

從融資總金額來看,合成生物賽道更為突出,頻現(xiàn)高額融資,融資總金額超15億人民幣(未統(tǒng)計沒披露具體金額的“數(shù)千萬人民幣”)。其中藍晶微生物融資8.7億元,是最大的一筆融資,其次是微構工場,融資2.5億;此外,昌進生物、微元合成、CellX融資均超億元。育種賽道融資金額超10億人民幣,其中包含了7起戰(zhàn)略投資和并購案例(部分未披露金額)。

數(shù)字農(nóng)業(yè)層面,主要集中在各種解決方案提供商,比如農(nóng)作物智能種植決策服務提供商愛科農(nóng)、農(nóng)業(yè)數(shù)字化解決方案提供商麥麥科技、農(nóng)業(yè)生產(chǎn)全程機械化解決方案提供商中聯(lián)農(nóng)機、智慧養(yǎng)殖數(shù)智化解決方案提供商科創(chuàng)信達等。

以上三個賽道的火熱也與政策的大力支持不無關系。中央及各主管部門在連續(xù)十余年發(fā)布農(nóng)業(yè)領域政策的過程中,路徑日漸清晰,給出了確定性的細分領域和發(fā)展路徑,就包括種業(yè)、細胞農(nóng)業(yè)、數(shù)字農(nóng)業(yè)、高端農(nóng)機裝備等。

寫在最后

在宏觀環(huán)境欠佳,私募基金募資難的情況下,現(xiàn)在的VC/PE都格外珍惜子彈,投資愈加謹慎。一些VC甚至開始人員調(diào)整,裁員或轉(zhuǎn)崗。

但在農(nóng)業(yè)領域,我們看到了相對往年更加積極的信號。這些信號尚且沒有完全體現(xiàn)在上半年的投融資數(shù)據(jù)中,原因之一是部分基金是從今年才開始看農(nóng)業(yè),需要一個了解和熟悉的過程,不太會看完項目立馬出手。

農(nóng)業(yè)是一個需要長跑的行業(yè),其中的投資亦是。相信行業(yè)內(nèi)還有很多值得被挖掘的好項目,一些融資事件正在醞釀中,期待下半年。

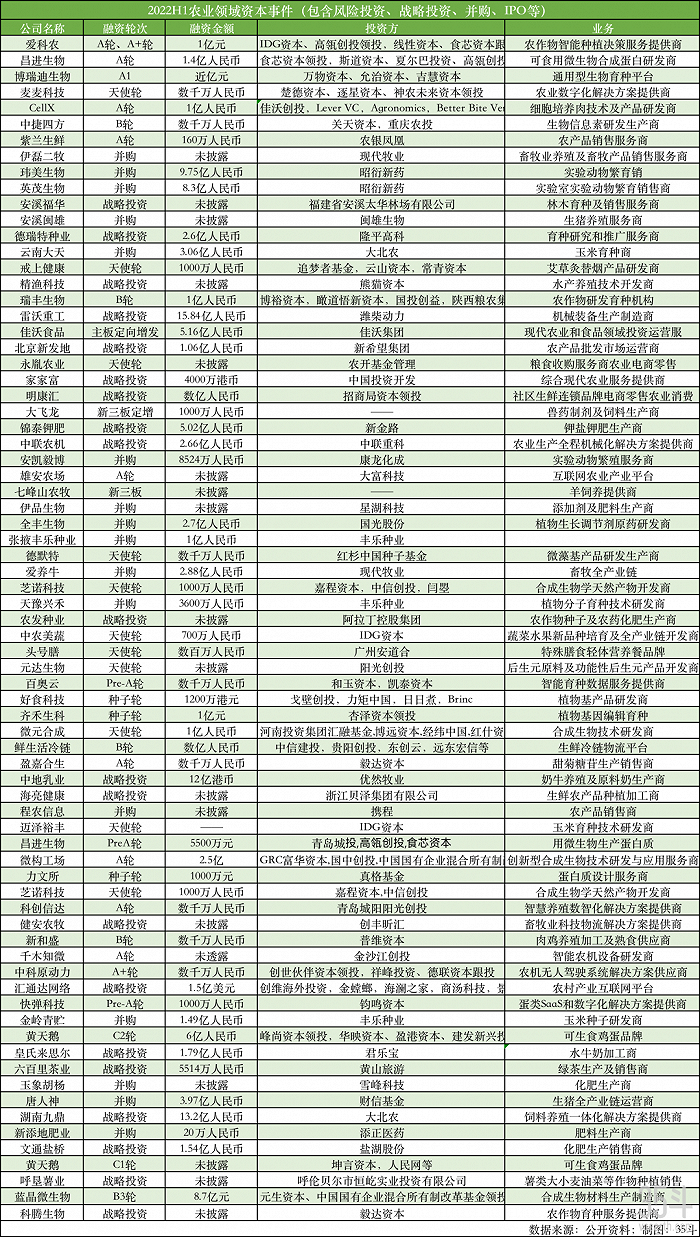

附:投資總表

(注:以上統(tǒng)計若有遺漏或偏差,歡迎留言補充、糾正)