文|市值榜 蘇黎

編輯|祝彰

房多多躲過了上市后較為嚴重的一次危機:退市厄運。

今年1月,房多多收到退市警告,由于公司美國存托的股票收盤價連續30個工作日低于美股1美元,公司不再滿足美股上市規則最低的投標價格要求。后來,房多多獲得了180個工作日的寬限期,在今年7月5日之前,房多多的收盤價如果能至少連續10個工作日內達到1美元,公司將重新合規。在這期間,房多多趕上中概股大漲,加上6月份通過變更ADS比率,這一操作可以簡單理解為合股,結果讓股價變高。

如今7月5日已到,因達到納斯達克這一標準,房多多沒有失去在資本市場的船票。

不過,這并不意味著房多多已經解除警報,它的股價還在持續下挫,截至最新收盤,其股價創下上市以來新低。經營方面,也沒有顯示出好轉的跡象。

01 至暗時刻

過去,房多多有過不少高光時刻。

比如2014年,段毅與張一鳴同時入圍了《創業家》雜志評選的年度十大創業家,第二年房多多完成2.23億美元的C輪融資,估值超過10億美元;比如2019年上市時,房多多被視為“中國產業互聯網SaaS第一股”。

但在上市后,房多多再沒有傳出好消息。

最新的消息是,5月18日,創始人段毅因個人原因辭去公司董事會主席、聯席行政總裁、薪酬委員會委員及提名與企業管制委員會成員等職務,仍擔任房多多董事。

在這之前,房多多一直深陷裁員、退租等負面傳聞。

去年9月,房多多深圳總部從南山區搬至前海世茂大廈,再到前段時間又從深圳前海世茂大廈退租。有知情人士曾對澎湃新聞表示,后續,房多多上海總部也不排除退租的可能性。

此前幾輪大范圍裁員后,它的員工總數已經從2020年的1725人腰斬到604人。

退租也好、裁員也罷,目的都是節流。當下,房多多的經營壓力到底有多大?

2019-2021年,房多多總收入連年下跌,去年的營收更是同比下滑了61.6%至9.42億元,不及2019年的1/3。

營收大幅度下滑的原因,在于業務進展不順。

房多多的貨幣化手段分為交易相關基本傭金、創新舉措和其他增值服務,前者占營收大頭,過去三年的占比分別為96.0%、90.7%、87.2%。但在2021年,交易相關基本傭金收入減少了63%,創新舉措和其他增值服務營收也減少了47.1%。

房多多自稱是一家SaaS公司,但從營收來看,其目前仍是一家B2B模式的、以新房分銷為主的中介公司,業務規模依賴平臺上新房項目的數量和經紀人數量,房多多自己沒有經紀人,它與第三方代理商或房產經紀公司合作。

2021年,其新房項目的數量從2020年的5825個減少至3118個,這直接導致發生在房多多平臺的閉環GMV下降了54.6%,從2020年的1811億元降至822億元,房多多從中獲取的傭金收入,自然同步減少。

再來看凈虧損,過去三年,房多多的凈虧損分別為5.10億元、2.21億元和12.03億元。

12.03億元的凈虧損額中,有6.127億元是壞賬準備金。房多多在2021年報中指出,受政策因素及新冠疫情影響,再加上房地產開發商的回款周期更長,預計應收賬款的可收回性較低。刨去壞賬的影響,房多多2021年的經營利潤為-3.45億元,2020年同期這一數字是-1.57億元。

但房多多面臨的問題不僅僅是虧損擴大,而是賺錢的速度早已趕不上花錢的速度,2021年,房多多的現金及現金等價物金額在逐季減少,分別為8.06億元、6.75億元、6.06億元、4.92億元。

回到當下,疫情的影響還在持續,房多多在財報中也提到,房地產開發商的財務狀況可能會進一步惡化,房多多可能面臨的壞賬風險依然存在。

偏偏房多多的業務與房地產開發商緊密相關,它接下來的日子,只會越來越難過。

02 何以隕落?

從2011年成立到2015年,房多多的發展都極為順利。

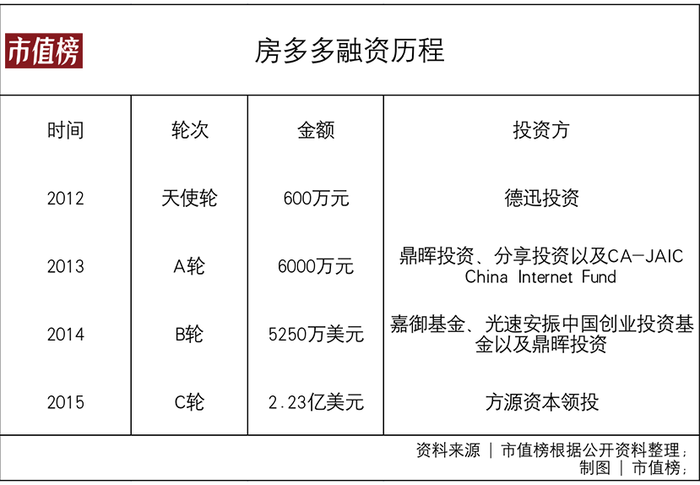

2012年,曾是騰訊聯合創始人的曾李青,僅用了20分鐘就決定了投資房多多600萬元天使輪,并且是在還沒有簽署任何協議的情況下;后來曾一度被外界視為馬云接班人的衛哲,參與了其B輪融資;再到2015年,房多多完成了2.23億美元的C輪融資,估值超過10億美元。

同一時間段,房多多平臺的交易額從2012年的40億元、2013年的400億元躍升至2014年的超2000億元,與萬科和鏈家的年度交易額相近。

越走越順的房多多,還吸引了一大批人才加入。

比如萬科的原副總裁肖莉、谷歌的原產品總監崔崧、百度的技術大拿楊勇等人。其中,肖莉曾任萬科董秘14年,先后出任萬科集團董事、高級副總裁,是萬科高管團隊中唯一一位女性。

不過,在2015年以后,房多多告別高速增長,C輪融資之后,它再也沒有相關消息傳出。

驟然降速的原因有很多,比如房地產市場開始進入下行周期,比如行業競爭愈發激烈等等,但最重要的原因在于,房多多開始對商業模式進行調整,遺憾的是,有些被證明是試錯,有一些則至今都沒有做好。

在這之前,房多多的核心模式是B2B,從新房代理起步,從開發商處獲取項目,再通過中介公司銷售,也因此,房多多早期在做的其實是“中介的中介”。

但房地產進入下行周期后,開發商們為了盡快去庫存,不得不同時簽約多家分銷商,這就導致,無論是開發商自己,還是鏈家、我愛我家、中原地產這樣的傳統中介,還是搜房網、樂居網等房產垂直網站,都成了房多多的競爭對手。

在意識到自己在新房渠道并不占據優勢后,房多多開始謀求轉型。

第一次轉型是在2015年前后,房多多轉戰二手房市場,發展模式由B2B變成O2O,并提出“直買直賣”口號,促成買賣雙方自行交易。

O2O熱潮之下,一大批租房/買賣房的玩家出現,資本爭相涌入,行業進入非理性競爭階段,“低價”“補貼”“廣告”等互聯網燒錢打法層出不窮。

對于以買賣為主的平臺而言,房產交易是低頻業務,通過燒錢獲取流量的這套打法難以持續。

通過大舉燒錢快速實現規模擴張的典型玩家“愛屋吉烏”“丁丁租房”等,后來也跌的最慘。他們在資本助力下快速崛起,在燒光數億美金后黯然退場。

房多多算一個幸運玩家,半年不到,其便叫停了對這一模式的嘗試,創始人段毅曾坦言,房多多為這個錯誤買單花了3億元。

第二次轉型是在2016年。這年房多多重回to B模式,明確了基于數據提供增值服務,向產業互聯網轉型,第二年喊出了“聚焦商戶”的戰略。

之后的兩年里,房多多發布了一系列眼花繚亂的產品,比如多多經紀App、經紀平臺3.0、“網商卡”“新房通”“平臺通”“經濟通”等,本質上做的還是2014年以前的生意,也就是撮合交易,收取傭金。

再到2019年,房多多喊出要做“全網經紀人直賣平臺”,通過輕資產運營模式,打造了由SaaS驅動的在線房產交易平臺。

找到SaaS這個更宏大的敘事手法后,房多多也在當年成功上市,并被冠以“中國產業互聯網SaaS第一股”。

不過后來的事實證明,房多多這個“房地產+SaaS”的故事并沒有講通。

03 SaaS迷途

從目前來看,房多多可能是最不像SaaS的一家SaaS企業。

過去三年,包括SaaS業務在內的創新舉措及其他增值服務收入,在房多多營收中的占比分別為4.0%、9.3%、12.8%。

聚焦到SaaS業務,這個比重只會更小。房多多2021年前三季度,SaaS解決方案產生的營收分別只有60萬元、230萬元、320萬元。

事實上,房多多直到2021年以后,才正式從SaaS業務上獲得營收,這需要對其SaaS業務做一個簡單拆解。

房多多的SaaS業務可以分為兩塊:

一塊是多多賣房,面向經紀商戶,提供SaaS產品及解決方案。

這部分業務并不賺錢,尤其在2020年初,房多多向全行業免費開放了多多賣房SaaS,稱致力于幫助經紀商戶開網店,在線上做生意。

另一塊是房云SaaS,面向產業上游的房地產開發企業,提供全場景數字化營銷解決方案。

這部分業務在2020年四季度才推出,是真正能帶來營收的部分。

在這一基礎上討論房多多SaaS業務為何沒做起來,我們可以從以下幾點來看:

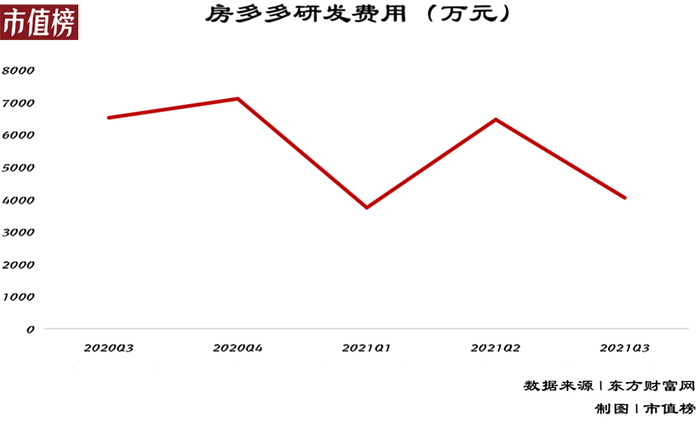

第一,在研發投入上“雷聲大,雨點小”,遠不及競爭對手。

房多多曾多次對外表示要加大在SaaS上的研發投入,但事實并非如此。

如上圖所示,過去幾個季度,房多多花在研發上的費用,整體呈現下滑趨勢。

這也可以歸因于房多多自上市之后在資本市場表現不好,縮減開支過冬,我們在上文也提到了這一點,只不過,競爭對手可不管這些。

比如明源云2021年的研發費用是6.42億元,遠遠高于房多多的1.68億元。

第二,行業競爭激烈,房多多優勢并不突出。

我國地產SaaS產品市場目前還處于起步階段,根據弗若斯特沙利文,2019年中國房地產產業鏈軟件解決方案市場滲透率為0.01%,遠低于美國市場的1.55%。

按2019年的市場份額來看,明源云、廣聯達、用友、金蝶位列前四,共占據行業38.3%的市場份額。

行業集中度確實不高,但我們也能看到,房多多的競爭對手,其實不只有明源云此類地產垂類SaaS服務商,還有金蝶、用友這類更加專業的通用型SaaS服務商。

房多多入場時間更晚,再加上研發投入力度不足,在越來越激烈的競爭之下,并不具備足夠多的優勢。

第三,房地產產業的不景氣,對房多多這類地產垂類SaaS服務商影響更大。

一方面在于,已經在過冬的上游房企還愿不愿意為SaaS服務買單,另一方面在于,就算他們愿意買單,SaaS服務商敢不敢接?房多多2021年的壞賬就擺在那里,做還是不做,是個兩難的選擇題。

04 結語

回到2015年,房多多拿到C輪2.23億美元的融資、挖來萬科的肖莉后,外界以為這家公司馬上要上市了,甚至肖莉從萬科離職時也公開對外稱,去房多多就是為了助其上市。

后來我們都知道了,房多多上市的時間點,比外界的預期晚了整整四年。

房多多上市之后,投資人衛哲在一次采訪中曾提到,“在最后一分鐘,我們都說,就算不上市也沒關系”。

從媒體的零星報道中,這家公司頂層戰略的設計者和投資者們,似乎都對上市這件事并不那么迫切。

這并不意味著這家公司沒有野心。段毅曾經說,“我不認為任何企業有絕對的護城河。任何人想進這個行業,都沒問題。但時間是最大的護城河,你在這段時間里面,自己不要去犯錯。”

但現在,當房多多精心講出的SaaS故事不足以支撐它的野心,很顯然,時間沒成為它最大的護城河。