記者 | 李昊

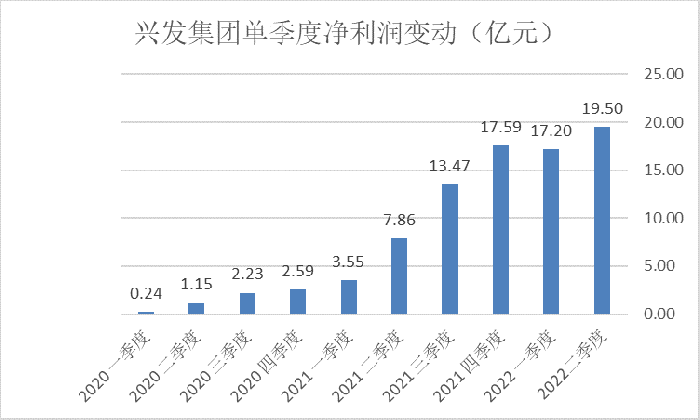

農(nóng)藥股興發(fā)集團(tuán)(600141.SH)單季度凈利潤(rùn)再創(chuàng)新高。

7月5日晚,興發(fā)集團(tuán)發(fā)布業(yè)績(jī)預(yù)告稱(chēng),公司預(yù)計(jì)2022年上半年實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)36.20億元-37.20億元,同比最高增長(zhǎng)226.08%;預(yù)計(jì)實(shí)現(xiàn)歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤(rùn)36.70億元-37.70億元,同比最高增長(zhǎng)237.41%。

以上述數(shù)據(jù)計(jì)算,興發(fā)集團(tuán)2022年二季度實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)19億元-20億元,單季度凈利潤(rùn)創(chuàng)下歷史新高。

國(guó)信證券7月06日發(fā)布研報(bào)稱(chēng),興發(fā)集團(tuán)二季度利潤(rùn)環(huán)比增長(zhǎng),業(yè)績(jī)超預(yù)期,同時(shí)磷化工高景氣提升業(yè)績(jī),新材料產(chǎn)品加速放量。公司布局磷酸鐵產(chǎn)能,新項(xiàng)目投產(chǎn)有望貢獻(xiàn)業(yè)績(jī)?cè)鲩L(zhǎng)。

對(duì)于業(yè)績(jī)變動(dòng),興發(fā)集團(tuán)表示有三點(diǎn)原因。

一是報(bào)告期內(nèi)化工行業(yè)總體延續(xù)了2021年以來(lái)的景氣周期,公司草甘膦、磷礦石、黃磷、磷肥等化工及農(nóng)化產(chǎn)品銷(xiāo)售價(jià)格雖有波動(dòng),但總體維持高位運(yùn)行。公司積極把握市場(chǎng)機(jī)遇,“礦電化一體”、“磷硅鹽協(xié)同”及“礦肥化結(jié)合”產(chǎn)業(yè)鏈優(yōu)勢(shì)得到較為充分發(fā)揮。

據(jù)中國(guó)農(nóng)藥工業(yè)協(xié)會(huì)統(tǒng)計(jì),2021年,我國(guó)農(nóng)藥價(jià)格指數(shù)(CAPI)呈強(qiáng)勢(shì)上漲勢(shì)頭,草甘膦、草銨膦、酰胺類(lèi)等除草劑產(chǎn)品成交價(jià)格的持續(xù)上漲,是農(nóng)藥和除草劑價(jià)格指數(shù)保持正增長(zhǎng)的主要驅(qū)動(dòng)力,殺蟲(chóng)劑吡蟲(chóng)啉、啶蟲(chóng)脒價(jià)格上漲顯著,殺菌劑戊唑醇等品種價(jià)格上漲顯著。

《世界農(nóng)藥》指出,2021年下半年以來(lái),在能耗雙控、限產(chǎn)限電的政策影響下,基礎(chǔ)原材料價(jià)格大幅上漲,疊加安全事故時(shí)有發(fā)生、疫情散發(fā)、北方面臨取暖季的開(kāi)工率限制,多因素導(dǎo)致產(chǎn)品供應(yīng)不足,原藥價(jià)格持續(xù)高位,出現(xiàn)了農(nóng)化市場(chǎng)延續(xù)近10年來(lái)瘋狂上漲的局面,主要原藥產(chǎn)品價(jià)格基本達(dá)到了自2010年以來(lái)的新高。

二是報(bào)告期內(nèi)受益于食品加工、碳纖維、集成電路產(chǎn)業(yè)快速發(fā)展,公司食品級(jí)磷酸鹽、二甲基亞砜等精細(xì)磷硫化工產(chǎn)品以及IC級(jí)磷酸、硫酸、復(fù)配液等濕電子化學(xué)品需求旺盛,盈利能力顯著提升,經(jīng)營(yíng)效益大幅增加。

興發(fā)集團(tuán)的濕電子化學(xué)品主要上游原材料包括黃磷、硫磺、無(wú)水氟化氫等,應(yīng)用于下游的半導(dǎo)體產(chǎn)業(yè)芯片加工工程中的清洗、蝕刻。

三是全資子公司宜昌星興藍(lán)天科技有限公司40萬(wàn)噸/年合成氨項(xiàng)目、宜都興發(fā)化工有限公司300萬(wàn)噸/年低品位膠磷礦選礦及深加工項(xiàng)目于2021年二、三季度陸續(xù)建成投產(chǎn),為公司帶來(lái)新的利潤(rùn)增長(zhǎng)點(diǎn)。

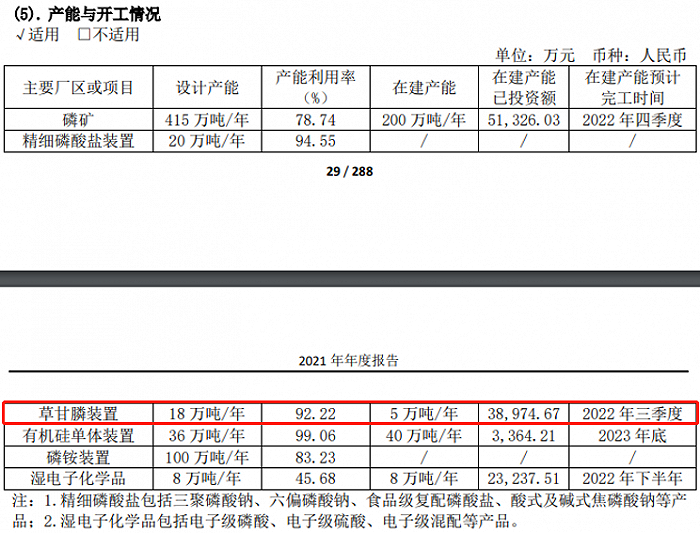

同時(shí),興發(fā)集團(tuán)還有多項(xiàng)在建產(chǎn)能即將投產(chǎn)。2021年年報(bào)顯示,公司草甘膦裝置處于滿(mǎn)產(chǎn)滿(mǎn)銷(xiāo)狀態(tài),產(chǎn)能利用率為92.22%,同時(shí)還有5萬(wàn)噸/年的產(chǎn)能將于2022年三季度投產(chǎn);另有200萬(wàn)噸/年的磷礦產(chǎn)能將于2022年四季度投產(chǎn)。

光大證券7月5日研報(bào)稱(chēng),后續(xù)磷化工行業(yè)仍有望保持較高的景氣程度,上調(diào)興發(fā)集團(tuán)2022~2024年盈利預(yù)測(cè),預(yù)計(jì)2022至2024年公司歸母凈利潤(rùn)分別為62.08億元、66.36億元、71.08億元,維持公司“買(mǎi)入”評(píng)級(jí)。

盡管興發(fā)集團(tuán)半年報(bào)業(yè)績(jī)預(yù)喜,但7月6日公司股價(jià)低開(kāi)低走,截至收盤(pán)跌4.68%。