文|每日財報 呂明俠

“左手倒右手”下,吉林科技又回到了“聚焦奶酪”的妙可藍多懷中。

近日,妙可藍多(600882.SH)公告稱,公司擬以發行股份方式購買吉林科技42.88%股權,本次交易構成關聯交易。為避免股價異常波動,妙可藍多股票將從7月1日起停牌,停牌時間不超過10個交易日。

(圖源:公告)

據《每日財報》了解,目前妙可藍多持有吉林科技57.12%股權,蒙牛持有42.88%股權。交易完成后,吉林科技將成為妙可藍多全資子公司。

近年來,作為奶酪行業龍頭,妙可藍多業績增長喜人,公司2016年營收僅5.12億元,2021年達到44.78億元,5年增長7.7倍。而且,不同機構的統計數據都表明,妙可藍多在2021年穩居中國奶酪市場占有率第一,約占整個市場30%左右。

客觀來說,吉林科技的“倒手”對蒙牛而言,似乎有著多種可能,對妙可藍多而言,則基本是對現有能力的再加強,但是妙可藍多近年也有著自己的發展問題,所以吉林科技能為其帶來多少實質性助力還需要時間的檢測。

釋放的幾點信號

妙可藍多前身為吉林廣澤乳業,由創始人柴琇創立于2001年,彼時公司以牛奶制品的加工與銷售為主營業務,曾在2003年以“廣澤”為品牌上市系列產品;2015年,該公司全資收購了妙可藍多(天津)食品科技有限公司和達能上海工廠,開始研發生產特色奶酪產品。

2016年,吉林廣澤乳業確立了以奶酪為核心的業務方向,并于同年登陸上交所,2019年正式更名為“上海妙可藍多食品科技股份有限公司”,據稱當年全國銷量增長超300%;該公司產品覆蓋即食營養系列、家庭奶酪系列及餐飲工業系列,近年來推出了奶酪棒、馬蘇里拉、芝士片、稀奶油等多款奶酪產品。

據《每日財報》了解,此次交易涉及的吉林科技系妙可藍多控股子公司,成立于2015年11月,注冊資本約4.90億元,主要從事乳制品研發及其進出口貿易、乳制品銷售等業務。

2020年1月,作為妙可藍多旗下奶酪業務主要子公司的吉林科技,曾以增資擴股方式引進戰略投資者蒙牛乳業,彼時蒙牛乳業出資約4.58億元認購了該公司新增注冊資本約2.10億元,占吉林科技增資后注冊資本的42.88%。

值得一提的是,2021年蒙牛乳業又以30億元入主妙可藍多,成為控股股東,目前持有該公司30%的股份。此次妙可藍多擬購買的吉林科技股權,正是從控股股東蒙牛乳業手中進行的回購。

蒙牛將吉林科技完全轉手妙可藍多,不免耐人尋味。

吉林科技的業務線側重奶酪,但從近幾年市場表現來看,蒙牛手持吉林科技似乎在奶酪上并沒有取得突破性進展。也許對于蒙牛而言,親自下場自創品牌,與一眾妙可藍多這樣的企業競爭,還不如利用現有品牌。所以或許可以說,此次股權轉手是蒙牛放棄自己單獨打造奶酪業務的戰略標志,這也或意味著蒙牛可能會更加注重對妙可藍多的掌控。

而成功收購吉林科技后,妙可藍多將進一步聚焦兒童食品、鞏固奶酪第一市場地位,也不排除其將推出兒童酸奶和牛奶等更多產品。

“戒不掉”的營銷

搭上蒙牛的妙可藍多的確步入了發展的“快車道”。

業績方面,2021年財報顯示,妙可藍多分別實現營收和凈利潤為44.78億元和1.54億元,同比增長57.31%和160.60%;今年一季度分別實現營收與凈利潤為12.86億元和7352.37萬元,同比增長35.24%和129.55%。

其中,奶酪產品銷售收入大幅增加,較上年同比增長49.59%,自建工廠后,規模效益也進一步體現,毛利率上升及營銷費用率下降帶動歸母凈利潤增加。

可是,妙可藍多的股價并不積極。截至6月30日收盤(停盤前),妙可藍多報收46.8元/股,當前市值為241.58億元。縱使股價近幾周有所上漲,但依然遠不及2021年初。要知道,妙可藍多一度在資本市場風光無限,其股價曾從2020年初的14元/股,一路飆升至2021年84.5元/股的高點,如今較高點已下跌超44%。

對于妙可藍多來說,外界的質疑主要集中于過度依賴營銷,一方面高昂的銷售費用,另一面是“不起眼”的研發數據。

數據顯示,2022年一季度妙可藍多的銷售費用為3.19億元,相比去年同期繼續保持攀升的態勢。而研發費用在2022年一季度僅為470.94萬。

據妙可藍多2021年財報顯示,去年研發投入合計4009萬元,占營收比例僅為0.9%;研發人員僅有76名,而且屬于高中及以下學歷的研發人員最多。

眾所周知,過高的銷售費用會擠壓利潤空間,而極低的研發費用則讓本就沒有抬高門檻的奶酪行業無法具備“護城河”。繼而,一旦停止燒錢推廣,能否維持第一的市占率也就需要打一個問號了。

在此《每日財報》關注到,妙可藍多業績增長的同時,經營活動產生的現金流量凈額出現了大幅下滑,較上年同期減少4250.31%。

妙可藍多在一季報中解釋稱,主要原因為報告期內生產規模擴大的同時為應對疫情加大原輔材料的安全庫存致預付材料款增加;電商業務規模擴大及應對疫情保供增量致倉儲物流等支出增加;合同負債有所減少。

新增長點難尋

據歐睿咨詢數據顯示,2021年我國奶酪行業市場規模達到88.43億元,較2019年同比增長22.72%,2006年-2020年年復合增長率超過20%,預測到2024年我國奶酪市場規模將同比增長8.18%至100億元左右。

如此巨大的市場空間,吸引著越來越多品牌涌入奶酪這一細分領域。雖然蒙牛為妙可藍多在原材料供應上賦予了天然優勢,但在競爭激烈的奶酪市場,妙可藍多的競爭壓力仍然極大。

畢竟,奶酪行業壁壘并不高,配料相對簡單,包裝、口味都容易被模仿。行業內,不止蒙牛、伊利這種巨頭,像百吉福、安佳、君樂寶、妙飛、奶酪博士等眾多企業也都想在市場中分得一杯羹。

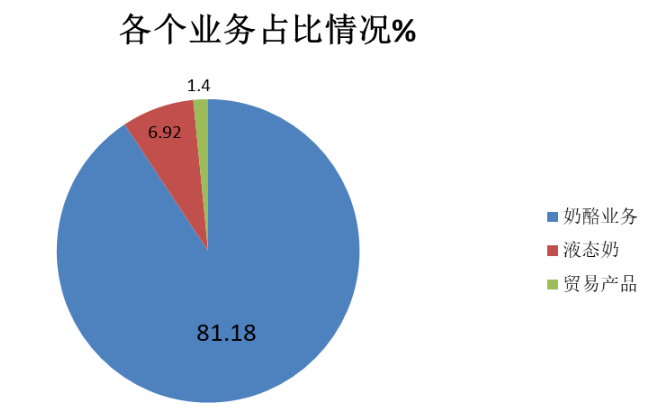

就營收結構來看,妙可藍多一季度營收中,奶酪業務的收入占總營收的81.18%,為10.42億元;液態奶收入占總營收的6.92%,同比下降16.67%;貿易產品收入占總營收的11.9%,同比增長4.11%。

(制圖:每日財報)

以此來看,妙可藍多有八成以上的收入主要依靠奶酪業務的收入,其他幾項業務收入占比均不高,并且妙可藍多也表示一季度業績上漲主要為奶酪業務銷售增加所致。

或許因為疫情的緣故,導致其高增長難續。拿2021年業績表現看,妙可藍多奶酪業務營收同比增長61%,較上一年125%的同比增速,下滑了一倍。

對比而言,妙可藍多在奶酪業務上與伊利等企業的差距在縮小,尤其是表現在供應鏈和渠道方面。再疊加奶酪的低門檻,這就意味著,妙可藍多想要維持行業第一的位置,就必須不斷研發推新品、加大渠道等方面的投入。

為了尋求新的增長點,2021年9月,妙可藍多曾推出常溫奶酪棒。與低溫奶酪棒相比,常溫奶酪棒在產品運輸和儲存方面都不需要配備冷鏈和冷藏設施,這意味著保質期更長,成本更低。

不過,常溫奶酪棒雖能彌補一些低溫奶酪棒的市場空白,但是恐怕很難成為妙可藍多的第二增長曲線。畢竟,這種增長仍然帶著濃烈的“換湯不換藥”的意味。

眼下,隨著蒙牛的“讓賢”,妙可藍多得以更盡力于奶酪業務,在擅長點上深耕不乏是一個好的選擇。那吉林科技能不能在妙可藍多最需要的“點”上起到助力,還需要持續關注。