文 | 藍鯨教育 一暉

2019年,開元股份董事長羅旭東辭職,旗下恒企教育董事長江勇接任。

2020年4月,江勇進一步成為開元股份實控人。隨后在12月,開元股份更名為“開元教育”。羅家全身而退,江勇掌舵上市公司。

然而,在接管上市公司僅僅半年后,江勇就開始減持公司股份。與此同時,開元教育被“ST”,公司的資產負債率從2019年底的33.13%暴增到2021年底的97.43%。

這場長達5年的資本游戲,讓上市公司的經營變得困難重重。

轉型教育:醉翁之意不在酒?

這場資本游戲最早可以追溯到2017年。

開元教育原本主營煤質檢測儀器設備,具體產品包括煤質化驗儀器、煤質采樣設備和煤質制樣設備。2017年3月1日,開元教育分別作價12億元、1.82億元收購恒企教育100%股權、中大英才70%股權,雄心勃勃入局職教賽道。并購后,恒企教育的并入讓開元教育業績暴增——營收大漲187.67%,凈利潤增長了26倍。

隨后,公司又相繼收購了多迪科技、天琥教育、左梵教育等公司部分或全部股權。加碼教育產業布局,彰顯了公司跨界教育的決心和魄力。2015-2017年,開元教育股價一路飛漲。

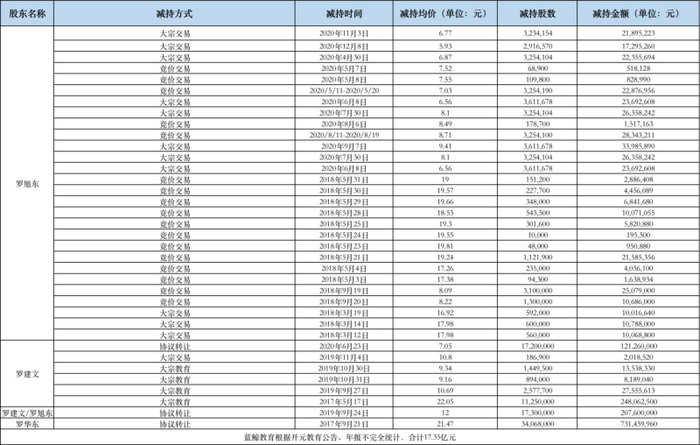

然而,在相繼并入多個教育標的的同時,當時的實控人羅建文及其子羅旭東、羅華東便開始陸續減持。與此同時,恒企教育的江勇開始收集“籌碼”。

到2018年,原開元教育董事長羅建文辭任公司董事長。2019年3月,開元教育公告稱,以雙主營業務過于割裂為由,擬出售制造業全資子公司長沙開元儀器有限公司100%股權。開元教育原實控人羅建文支付現金2.71億元受讓開元有限100%股權。隨后在9月,恒企教育董事長江勇任職開元教育董事長。

2020年,開元教育控股股東由羅建文及其一致行動人,變更為江勇及其一致行動人;公司實際控制人由羅建文變更為江勇。

回過頭來看這三年間的動作:收購職教公司,原股東接連減持,通過定增等方式一步步變更實控人,原實控人一系逐漸退出并受讓剝離的原有儀器業務。看似是煤質檢測儀器設備公司轉型教育,但實際結果卻是江勇借助恒企教育一步步入主開元教育。彼時這些動作一度被質疑為借殼上市,還引發了深交所的問詢。

而在頻繁動作之下,上市公司的業績卻一步步陷入泥潭。

三年巨虧18.4億元,開元教育資不抵債?

2017年前后一連串的并購,不可避免地產生了大額商譽。而在頻繁的資本操作下,管理層或也無暇顧及經營。

因此,從2018年開始,開元教育就走上了下坡路。2018年開元教育的凈利潤下降至9860萬元,同比減少38.41%;扣非后凈利潤下降至9980萬元,同比減少35.52%。

而到2019年,開元教育大規模計提商譽減值5.8億元,致使其2019年凈虧損6.4億元。其中,開元教育對恒企教育計提商譽減值5.7億元,對中大英才計提商譽減值6356萬元,對天琥教育計提商譽減值675.5萬元。

2020年,開元教育再度計提商譽減值4億元。其中,恒企教育計提3.24億元,中大英才計提2996萬元,天琥教育計提1834萬元。

2021年,開元教育對收購而來的職業教育版塊各子公司形成的商譽減值總計4630萬元。由于三年間持續的資產減值,開元教育的凈虧損分別高達6.06億元、7.64億元和4.74億元,三年間累計虧損18.45億元。

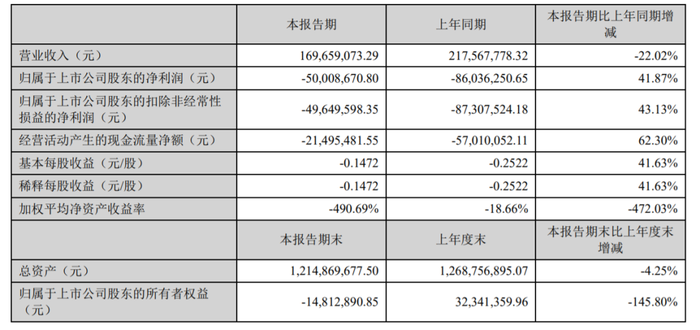

今年一季度,開元教育實現營收1.7億元,同比下滑22%;虧損5000.9萬元。雖然虧損有所收窄,但依然沒有止住虧損的勢頭。其經營活動的現金始終處于流出狀態,一季度流出2149.5萬元,上年同期流出5701萬元。

業績持續低迷下,開元教育的經營情況已岌岌可危。截至一季度末,其歸屬于上市公司股東的所有者權益已為負值,資產負債率達到101.21%。而在2018年末,其資產負債率還只有25.12%。不只是整體的負債壓力大,開元教育的短期負債壓力也在不斷增加。流動比率為18.1%,上一季度末尚且還有21.9%。公司持有的貨幣資金只有5732萬元,上一季度末尚且還有8972萬元。如果追溯到2018年末,其貨幣資金曾達到3.21億元。

今年5月,開元教育被實施“其他風險警示”。股票簡稱由“開元教育”變更為“ST開元”,公司面臨退市風險。其在公告中稱,公司最近三個會計年度扣除非經常性損益前后凈利潤孰低者為負值,且最近一年審計報告顯示公司持續經營能力存在不確定性。

在一系列資本動作之后,開元教育的發展形勢卻非常危險,甚至走到了退市邊緣。

減持后提供無償資助,江勇竹籃打水?

在這場資本游戲中,最大的受益者無疑是前實控人羅建文一家。

據不完全統計,2017年至2021年底,羅氏家族共減持1.28億股,共計減持套現17.35億元。與此同時,江勇及一致行動人的進場則付出了不小的代價。據不完全統計,2016年至今,江勇及一致行動人共計花費超9億元用來增持。

然而,由于業績一路下滑,到頭來開元教育甚至連上市公司的資質都要保不住,江勇面臨竹籃打水一場空的尷尬境地。

為了紓困,江勇無奈選擇了減持套現。從今年5月開始,其多次減持開元教育股票。根據公告,原本江勇計劃在5月19日至9月9日期間,通過集中競價和大宗交易方式進行減持。減持股份總數不超過825.14萬股,即不超過公司總股本的2.43%。而實際上到6月20日,江勇的減持計劃就已實施完成——其對于套現的急切心理可見一斑。

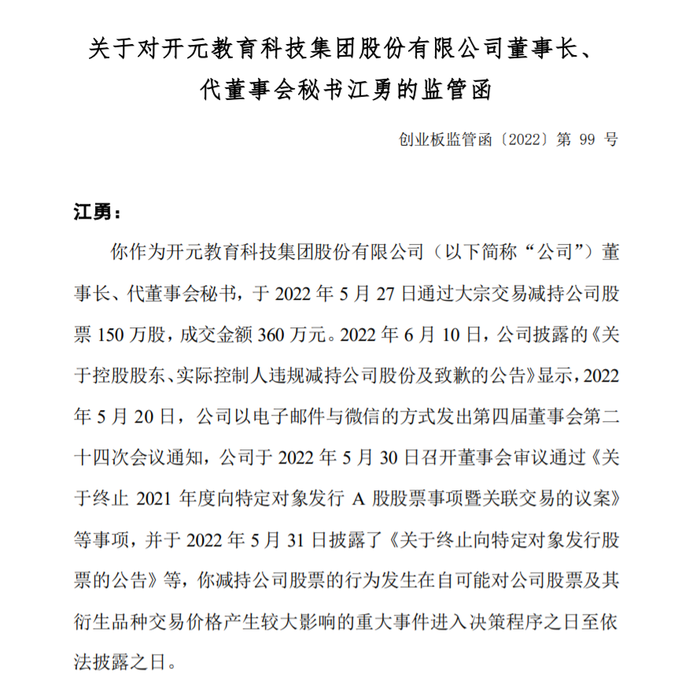

或許是由于太急于套現,江勇的操作甚至出現了違規問題。5月27日,江勇通過大宗交易減持公司股票150萬股,成交金額360萬元。此次減持行為發生在自可能對公司股票及其衍生品種交易價格產生較大影響的重大事件進入決策程序之日至依法披露之日,違反了相關規定。

6月13日,江勇收到了深交所下發的監管函。開元教育隨后公告解釋稱,“對法律法規、規范性文件理解有誤”。

但實際上,江勇在套現后,將資金無償提供給了公司。6月30日,開元教育公告稱,“為支持公司及子公司的業務發展,公司控股股東及實際控制人江勇擬向公司及子公司無償提供不超過2000萬元額度的財務資助,期限自本次董事會審議通過之日起不超過12個月,公司可以根據實際情況在前述財務資助的期限及額度內循環使用。本次財務資助無需公司支付利息、提供任何抵押和擔保。”

按照5-6月開元教育2元左右的股價計算,江勇此次用825.14萬股套現的金額也在2000萬元左右。實際上,江勇的套現行為更多是迫于開元教育發展的無奈。

可如今,面對極高的負債率+持續虧損+岌岌可危的上市資格,江勇的2000萬元能否救開元教育于危難之間存在諸多未知。遙想2017年曾價值12億元的恒企教育彼時的風光,或許這五年的資本操盤,更多的是“賠了夫人又折兵”。