文|有數DataVision

中國有超過1.3億慢性腎臟病患者,需要接受透析治療的尿毒癥患者超過100萬人。這個群體的數量仍在以每年10%-20%的速度快速增長[7]。

但對于國內做腎透析生意的公司而言,每年從一名患者手中賺的錢,可能也就手游氪金一單的水平。

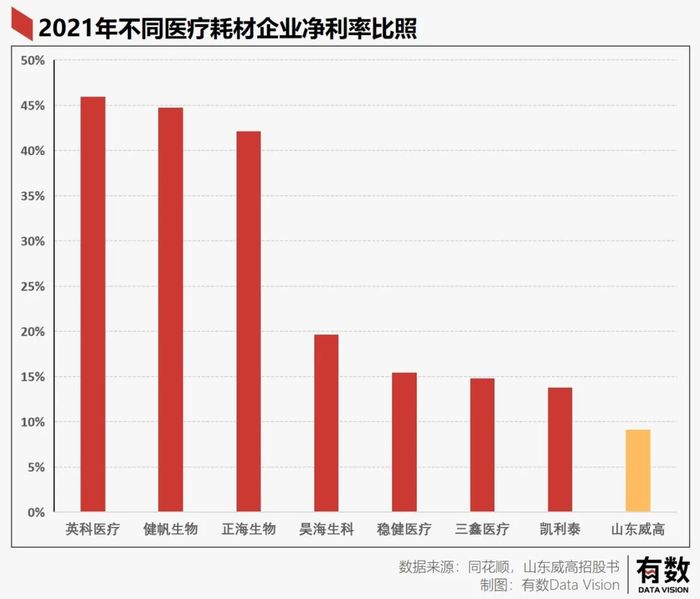

日前沖刺港交所的山東威高血液,在國內腎透析行業龍頭的地位穩固。拿血液腎透析領域來說,國內市占率前五的公司中,只有山東威高一家中國獨苗,其他都是外企。但與醫藥行業動輒30%的凈利率不同,山東威高的凈利率只有10%左右。

按透析一次450元粗略計算,使用醫保報銷90%后,患者一次只需要自費支付45元,到山東威高手中的凈利潤只有4.5元。一個月12次計算一年144次,一年威高從患者手中賺取648元,正好原神氪一單。

當然,公司并不直接向患者收費,主要收入來源還是來自醫院的設備訂單。

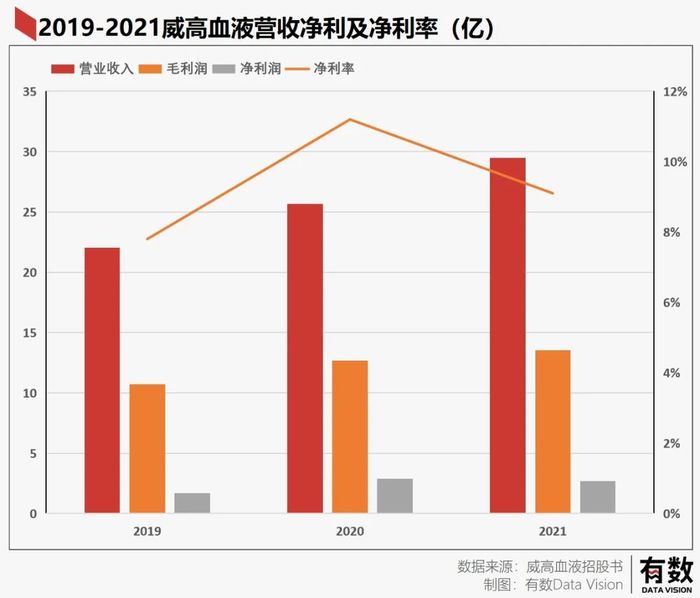

根據山東威高6月27日提交的招股說明書,2019-2021公司三年營收為22.02億,25.65億,29.48億,但凈利潤分別只有1.7億,2.9億,2.7億。

凈利潤低未必是壞消息。這得從耗材生意——也就是山東威高所做的生意說起。

01、拼銷售的耗材生意

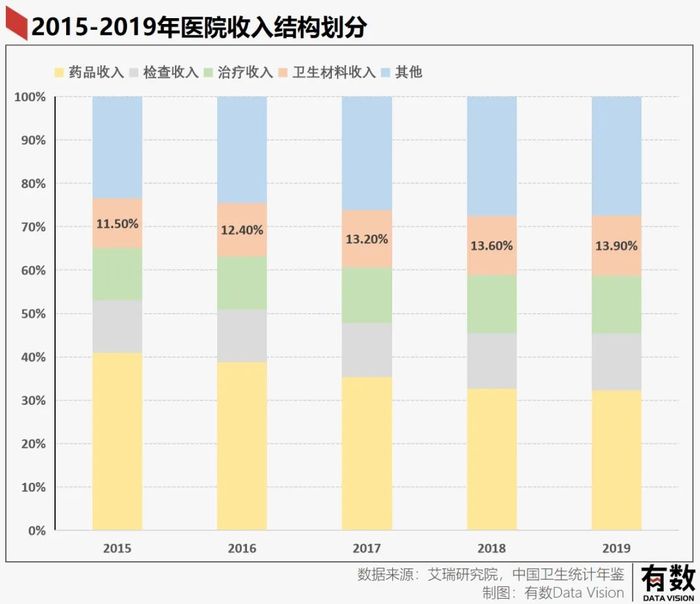

在醫院的收入結構里,藥品收入是第一大頭,占比接近三分之一,其次是檢查治療收入,但這些收入歷年有所下降,取而代之上升的是另一種我們平時沒有注意過的收入:衛生材料收入。

所謂的衛生材料就是醫療耗材。

按照毛利率水平,可以分高凈值耗材和低凈值耗材。高凈值耗材的毛利率在70%左右,與傳統藥品處于同一水平,典型的耗材包括心臟起搏器,人造股骨頭等;低凈值耗材則包括口罩、手套、紗布等,毛利率20%左右。

主要經營高凈值耗材的公司,比如做口腔修復膜的正海醫療,其2021年的毛利率高達89.11%;做醫用骨科植入耗材的三友醫療毛利率為90.5%,而低凈值耗材的公司,比如手套大戶英科醫療在疫情前毛利率僅為25.1%,做醫用膠布的南衛醫學毛利率也在20%左右浮動。

對于腎透析來說,醫療耗材是病患支出的大頭。因為單純吃藥不能替代腎,只能仰仗外部裝置來完成血液凈化功能。所有的器質性疾病幾乎都是如此,骨頭壞死換鋼質股骨頭,心臟瓣膜損毀更換機械瓣,這都是醫療耗材。

這種心臟機械瓣膜國產一個4萬左右

但腎透析這個產業卻比較特殊,40%左右的毛利率遠超手套紗布,而又遠不及心臟瓣膜這類真正的高凈值耗材。

主因在于腎透析相關的醫療耗材研發幾乎已經非常成熟,不同廠商的產品性能區別不是很大,類似于99分與100分之間的差距。

這時傳統藥企或是高凈值耗材企業那種靠專利技術壟斷獲取高利潤的玩法已經很難實現,各個醫療耗材企業,尤其是低凈值耗材企業之間競爭主要依靠銷售手段。

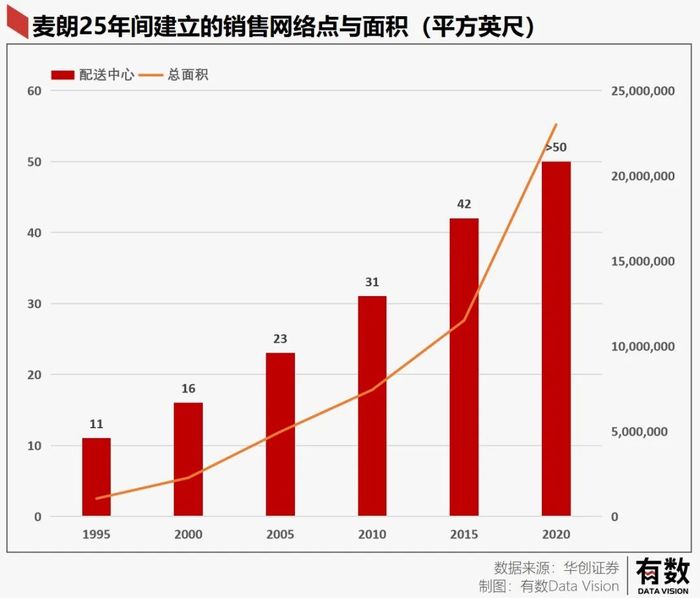

目前國內這類企業并無巨頭產生,但在國外已經有康樂保與麥朗兩家耗材巨頭,康樂保產品全球市占率接近50%,而麥朗醫療器械175億美元的銷售額比GE醫療還多5億美元的收入。

它們也都是銷售出眾的代表。

康樂保因為研發需要與大量醫生護士保持長期合作關系,而麥朗更是依靠自己的銷售網絡來滿足各個醫療機構的需要從而奠定霸主地位,截止于2020財年,麥朗全球擁有50多個配送中心,生產基地也有30個,卡車1200輛,強大的運輸能力保證銷售服務到位。

所以對于醫療耗材企業來說,銷售工作不能像傳統壟斷藥企一樣打入冷宮,而需要積極作為,而山東威高在國內已經占據了先手。

02、山東威高的先手

山東威高從事的業務是透析耗材,既包括抽出血液的機器,可以簡單理解為體外腎,還包括透析一次需要的一次性材料比如透析膜,輸血管材等。

2019-2021三年營收為22.02億,25.65億,29.48億,毛利潤為10.7億,12.7億,13.5億,毛利率維持在47%左右。

雖然趕不上炙手可熱的藥企動不動80%的毛利率,但在醫療耗材領域30%-90%的毛利率區間中也處于中游水平。

但威高的凈利率就比較難看,10%左右在一眾醫療耗材企業中幾乎是墊底水平,且2021年還出現增收不增利的情況。

原因在于,山東威高把收入拿出去做銷售了。

三年之期內,威高的銷售費用分別為5.57億,6.11億,6.84億,占營收比重分別為25.31%,23.82%,23.22%。

重金砸下的銷售業務也有不小的成果,目前山東威高經銷商有2700家,并且還直銷1300家醫院,目前擁有透析中心的醫院一共6600家,終端覆蓋率高達66.8%,銷售網絡已經初步搭建完成。

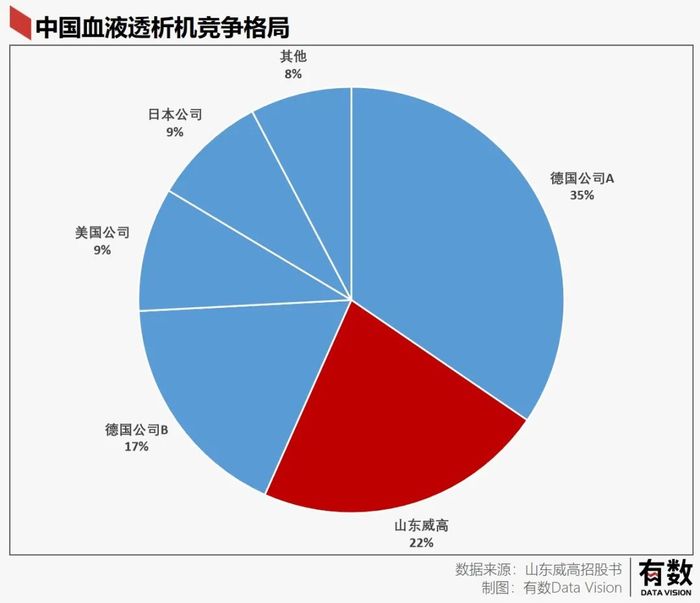

從全國來看,血液透析機市占率就山東威高一個獨苗市占22%,其他全是國外品牌,而血液透析器也是山東威高遙遙領先。

這和麥朗還有康保樂成為醫療耗材寡頭之前所作的布局不謀而合——不同的就是海外沒有集采。

03、集采之后的分野

2022年1月19日,長春高新的生長激素產品入選廣州集采范圍,中標固然是件好事賣得更多,但股票市場卻直接閃崩跌停,原因在于一旦納入集采范圍,產品會大幅度降價從而影響利潤。

集采顧名思義就是集中采購,是由各級政府醫保局主持的采購活動,由轄區各醫療機構上報需要采購的品類,然后醫保局招標采購統一談判采購。

根據艾瑞咨詢的數據顯示,集采之后無論是藥品還是醫療耗材均出現大幅度殺價情況,其中湖北醫保局下手特別狠,冠狀球囊耗材降價96%,即使降價幅度最小的江蘇雙腔起搏器降幅也在15.9%。

整體降幅50%左右,可以說進了集采范圍產品凈利潤可能會腰斬。

但另一方面,國家在降低藥企報價的同時會將自己管轄的醫療市場作為交換的籌碼。如果這部分市場份額能彌補毛利率下降的損失,企業還是有利可圖。而且由于參與集采,企業不再需要派出過多的醫藥代表,還能省下一筆營銷費用。

所以,集采中醫療企業盈虧的關鍵在于,集采帶來的市場收益以及砍掉的營銷費用能不能彌補企業產品毛利率下降帶來的虧損。

對于山東威高而言,營銷費減少帶來的好處不言自明。剩下的核心問題就是:市場的改變對山東威高而言是利是弊?

集采對市場的影響主要是通過扶持國內企業,以實現國產替代化。于是,在國產替代化本就比較完善的行業,集采后公司的利潤往往下滑,因為公司的份額沒有擴張,產品售價卻壓低了。

而可國產替代市場較大的行業,集采后市占率和集中度的提升導致利潤會更加可觀。

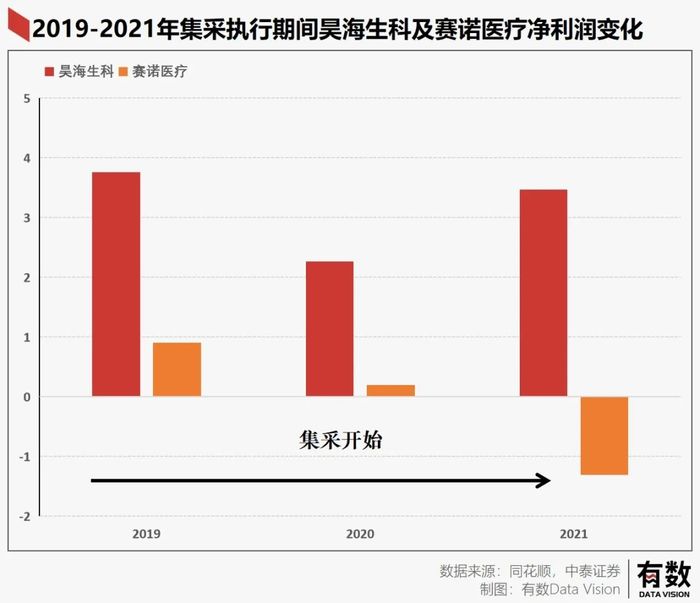

冠脈支架與人工晶體就分別是上述兩種情況的代表。

冠脈支架集采之前潛在市場規模不大,且國產替代化程度較高,而人工晶體正好相反。集采之后,冠脈支架代表企業賽諾醫療凈利潤走勢與人工晶體企業昊海生科凈利潤走勢剛好相反。

而腎透析醫療耗材的行業格局和人工晶狀體一模一樣。

根據招股書顯示,在中國血液透析器國產市占率最高的是山東威高,但市占率僅為32.4%,剩下的都是外企占據,血液透析機國產龍頭也是山東威高,市占率為22.1%,而血液管路方面,國產市占率超過50%,可龍頭也是山東威高。

所以一旦集采開展,政策導向下,外國企業會逐步清出國內市場,剩下的份額自然是行業龍頭吃掉,而最先享受到紅利的就是山東威高。

腎透析的潛在市場也不可小覷,根據申萬宏源的數據顯示,我國目前腎透析滲透率僅為23%,而世界平均37%,歐美發達國家高達75%。山東威高的招股書顯示,我國有透析中心的醫療機構僅占醫院總數的18.65%。

04、尾聲

日劇《白色巨塔》中,有兩位病人出現在浪速大學醫院第一外科門外,一位是大興建設的社長五十嵐,一位是工作途中暈倒的醫藥代表加奈子,同為醫生的財前五郎與里見修二做出了不同的選擇。

財前五郎選擇救社長,親自為社長手術,社長出院時捐贈給浪速大學醫院第一外科一億日元作為研究經費,而里見修二選擇救加奈子,可加奈子既沒有錢也沒有地位更不可能給浪速大學醫院什么回報,最終只能被迫轉院撒手人寰。

站在醫院企業這一邊,這種選擇無可厚非,畢竟那么多醫生護士需要醫院來創收養家糊口。希望在集采下,以最便宜的價格提供最優質服務的局面盡快出現,沒有人需要再次做出選擇。

每一個惡性疾病患者,都期待著自己的“藥神”出現。

[1] 威高血液招股書

[2] 健帆生物(300529):中國血液凈化龍頭,集采悲觀預期亟待修正 申萬宏源

[3] 62輪集采后的啟示:不同生命周期的高值耗材集采影響如何?中泰證券

[4] 華創醫療器械求索系列1:低值耗材領域能否產生巨頭 華創證券

[5] 醫藥生物行業投資策略:政策擾動下的個股機會 天風證券

[6] 2021年中國醫療器械國產替代趨勢研究報告 艾瑞咨詢

[7] 透析者如何活著,一場生命保衛戰,三聯生活周刊