文|Alter 張賀飛

編輯|沈潔

對于AI從業者來說,2022年恐怕不是什么好年景。

資本寒冬的說法越發高漲,眾多獨角獸的市值大幅縮水。二級市場的悲觀情緒傳導到一級市場后,整個行業的融資頻次斷崖式下滑,曾經炙手可熱的資本寵兒,正在遭遇“創新者的窘境”。

唱衰AI的聲音有很多,最為常見的原因有兩種:一個是現階段商業化成熟的場景太少,另一個是AI獨角獸的盈利能力太弱。過去屢試不爽的“燒錢換增長”邏輯,已經很難讓資本市場提起興趣。

在外部大環境哀鴻遍野的時候,AI制藥成了為數不多的例外。這個2020年才走進公眾視野的新興行業,逆勢站在了資本的風口,一些成立一兩年的企業就拿到了億元級別的融資,部分行業頭羊甚至斬獲了百億級的訂單。

為何在AI被資本“拋棄”的節骨眼上,藥物研發照舊被圈內外所青睞,到底是資本吹起的新泡沫,還是AI的應許之地?理清楚這些問題,不單單可以摸清AI制藥的虛實,也能為AI的應用落地找到一些啟示。

01 一個天然的AI場景

AI制藥的走紅,著實有些討巧的因素。

2020年舉辦的第14屆國際蛋白質結構預測競賽上,谷歌的AlphaFold2成功根據基因序列預測了蛋白質的三維結構。在疫情黑天鵝制造的緊張氛圍下,這樣一個創舉迅速在全世界范圍內掀起熱潮。

目前幾乎所有的藥物都作用于蛋白質,原理是通過藥物和靶標蛋白的相互作用,進而改變蛋白質的功能,達到治療的效果,就像是鎖和鑰匙的關系。倘若能夠準確預測蛋白質的三維結構,就可以精準設計對應的鑰匙。

然而蛋白質的形成需要DNA轉錄為RNA、RNA翻譯成氨基酸鏈,再由氨基酸脫水縮合成大分子蛋白質。組成蛋白質的氨基酸有22種,一個蛋白質包含幾十到幾萬個氨基酸鏈,并且有著復雜的三維結構,以至于許多科學家窮盡一生都無法完全解析出某個蛋白質結構,AI帶來的沖擊不言而喻。

正是從2020年開始,投資機構紛紛揮師AI制藥。根據斯坦福大學發布的《人工智能指數》報告,2020年投向AI藥物研發領域的資金增至138億美元,超過上年同期的4.5倍以上;中銀證券的數據顯示,2020年中國AI+制藥的融資數量翻了一倍,融資總額比前一年同比增長了10倍左右。

資本的表現不可謂不瘋狂,但瘋狂的背后絕非盲目,而是看到了AI制藥所蘊藏的誘人“錢景”。

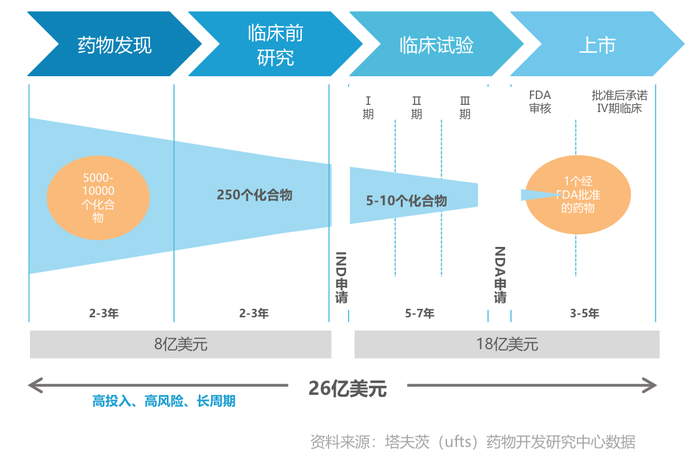

藥物研發行業有一個著名的“雙十定律”,即10年時間、10億美元,才可能研發出一款新藥。而按照Nature的統計,“雙十定律”其實是一種理想業態,現實中一款新藥從研發到獲批上市,平均需要10到15年的時間,需要耗費約26億美元,而且臨床成功率不到10%。同時還出現了可怕的“反摩爾定律”,即便制藥公司在過去幾十年中的研發支出不斷增加,但10億美元換來的新藥數量每9年就減少一半。

新藥研發的長周期、高成本、低成功率,無疑給AI留下了龐大的用武之地:通過機器自主學習數據、挖掘數據,總結歸納專家經驗外的藥物研發規律,繼而優化藥物研發流程中的各個環節,不僅可以提升藥物研發效率與成功率,還有望降低研發費用和試錯成本,驅動行業走出“反摩爾定律”的陰影。

02 AI制藥的落地現狀

至于AI制藥是否是新的泡沫,還要從落地邏輯中找答案。

一款藥物從研發到量產,中間涉及到靶點發現、化合物合成、化合物篩選、晶體預測、藥理評估、臨床設計、藥物重定向、審批生產等十幾個流程,涵蓋藥物發現、臨床前研究、臨床研究、審批與上市四個階段。藥物研發的長周期和長流程,比起其他領域為AI提供了更多的切入點。

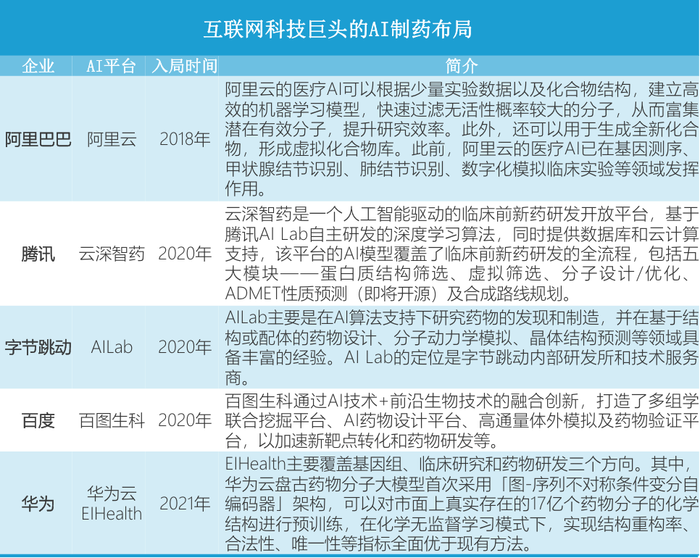

只是不同于海外藥企的超高熱情,國內目前只有藥明康德、中國生物制藥等少數藥企積極參與,市場的主角其實是科技巨頭和創業者。

前者的代表有華為、騰訊、阿里、百度等,巨頭們往往不參與藥物研發,而是聚焦于需要的算法和算力。比如騰訊的云深制藥,上線時的定位是藥物發現平臺,提供算法、數據庫、云計算等服務,目標客戶是藥企;百度的百圖生科,同樣是輸出算法模型和算力基礎,繼承了互聯網擅長的平臺模式。

后者似乎才是AI制藥的主力軍,典型的例子有英矽智能、晶泰科技等等。其中英矽智能搭建了集整合創新靶點、創新分子發現、臨床研究結果預測為一體的AI平臺,包括靶點發現和多組數據分析引擎、分子設計引擎、臨床試驗結果預測引擎等組件;晶泰科技建立了智能計算、自動化實驗、專家經驗在內的研發體系。

在巨頭和創業派的探索下,國內AI制藥并不缺少有價值的成果。譬如百度的LinearFold算法,將新冠病毒的全基因組二級結構預測從55分鐘縮短至27秒;英矽智能在2021年2月對外宣稱,僅用18個月的時間、260萬美元的投入,就研發出了特發性肺纖維化疾病新靶點,節約了大量藥物發現成本。

圖源:億歐智庫

諸如此類的成果不乏可圈可點之處,卻也難掩這樣一個事實:巨頭們的布局還處于戰略層面,大規模的落地應用仍需要時間驗證,而英矽智能等創業公司的成績,現階段主要以藥物發現為主,或許可以大幅降低藥物發現的成本和時間,可對藥物研發總成本的影響依然非常有限。

也就是說,AI制藥是一個未被完全驗證過的行業,自然語言處理、圖像識別、深度學習、認知計算等前沿技術逐步落地,但落地的深度可能遠不及安防產業。其中的原因離不開藥物研發的行業屬性,畢竟靶點確定到臨床試驗需要一步一步來,AI制藥的風口不過才兩三年的時間,但無法阻礙質疑聲的出現。

03 自成一派的商業化

最為苛刻的質疑是:現在還沒有一款AI藥物上市。

這樣的聲音夾雜著太多的主觀色彩,AI在制藥過程中扮演的終歸只是輔助角色,繞不開行業固有的流程和機制,不可能用兩三年的時間做完十年的事。卻也揭示了一個既定事實,即大部分AI制藥距離商業化還有不小的距離,藥企僅僅是對新技術進行有限度的嘗鮮,AI仍然是一個加分項。

任何悲觀信號傳導到市場端,都會影響一些人的決策,AI制藥也逃不過被唱衰的魔咒。晶泰科技據傳在赴美上市遇阻后想要轉戰港交所,最終在A股上市,市值較之前的估值縮水了近一倍;另一家AI制藥企業Schrodinger,比起2020年末60億美元的市值,已經驟降到20億美元上下。

暫時的波折還不至于讓AI制藥跌落神壇,相比于安防、質檢等應用的同質化,AI制藥由淺入深演變出了三種商業模式:

一是搭建AI技術平臺,拼的是算力、數據、算法等硬實力,主要是向藥企等客戶收取授權使用費,也是科技巨頭們主戰場;二是幫助藥企或CRO企業完成研發任務,比如根據既定靶點篩選出合適的化合物;三是自建實驗室和研發管線,需要的資金量超乎想象,并且要承擔研發失敗的風險。

技術平臺的營收路徑毋庸贅述,看點在于后兩種商業模式的可行性。由于制藥的不確定性,衍生出了首付款、里程碑價格等付款方式,目前國內管線的首付款平均為280萬美元,里程碑價格可能達到數百億元,即使AI制藥尚未進入臨床階段,也能靠合作管線拿到藥企的資金,避免“缺糧”的局面。自研管線的風險相對較大,但在此類企業的投資名單中,已經可以看到頭部藥企的身影。

個中緣由并不復雜。和傳統的制藥巨頭相比,AI制藥企業的體量往往不大,即使存在風險成本極高的情況,“失敗的代價”也容易被行業接受。一種理想的業態是,AI制藥的早期階段被資本市場推動,前景和可行性被市場驗證后,由藥企買單進行馬拉松式的長跑,期間或許會淘汰掉一些公司,并不妨礙整個行業持續向前。

至少就目前來看,AI制藥已經在疾病機理及靶點研究、靶點藥物設計、化合物篩選、晶型預測、臨床前輔助研究等場景中表現出了良好的應用前景。藥物發現作為整個藥物研發流程的基石,也是AI制藥循序漸進的基礎。

04 進行中的范式革新

打一個比方的話,現階段的AI制藥正處于拂曉時分。

因為生物學的復雜性和臨床數據庫的缺乏,AI對藥物研發的滲透停留在了前端的藥物發現環節。除了無差別的“抨擊”,似乎還有另外一種解釋:AI的曙光已經在制藥領域照亮,所影響的不單單是效率和成本,也在重構行業的協作范式。

在傳統的藥物研發過程中,常常需要藥化專家根據經驗提出5000-10000種化合物做藥物篩選,篩選出250個左右的化合物進入臨床前研究,然后找到5-10個化合物進行臨床試驗,最終有一兩種化合物通過臨床測試,無異于“大海撈針”。

AI制藥興起的時間不算長,但不少藥企已經在試圖改造流程。比如在化合物篩選階段引入神經網絡,可以在幾天時間里篩選超過1億個化合物,根據算法模型的預測分數對化合物進行排名,羅列出幾種到幾十種最有可能的化合物。簡單來說,AI參與藥物篩選的原理就是利用歸納推理能力加速化合物的篩選,擺脫對藥化專家經驗和知識的深度依賴,在環節上越來越科學化。

同時被改變的還有藥企們對外合作的態度。

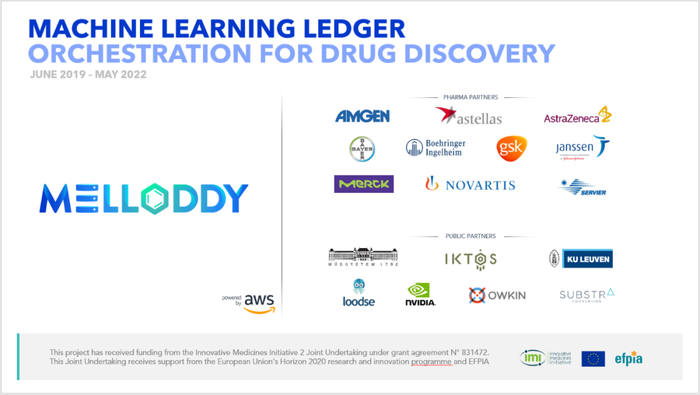

早在2019年的時候,強生、羅氏、賽諾菲、武田等10家藥企參與了著名的MELLODDY聯盟,通過區塊鏈和聯邦學習進行藥物數據共享;而后輝瑞、強生、羅氏、賽諾菲、武田、禮來、GSK參與的Accumulus Synergy在2020年成立,試圖增強全球所有地區的協作和數據共享;阿斯利康、默克、輝瑞、梯瓦、AWS則在以色列生物技術基金的倡導下成立了AI藥物研發實驗室AION Labs,合作開發AI技術并孵化新公司……

雖然MELLODDY聯盟在結束長達三年的合作后,尚未傳出是否續約的消息,但藥企巨頭試圖做出的改變已是不爭的事實:曾經被視為核心商業機密的實驗數據,已經在有限范圍內共享,而AI制藥的底層邏輯就是通過大量的數據進行模型訓練,數據量越充足,算法的預測結果越準確。

隱藏在這些現象背后的真相在于,同樣面對AI這樣的新物種,藥企巨頭們并未像很多行業的既得利益者那樣扮演“保守派”的角色,而是在積極促進AI的應用,即使現階段的落地還比較有限,但不排除AI應用于臨床試驗等核心環節的可能。

相對樂觀的市場環境,或許才是AI制藥被青睞的直接利好,并在無形中為國內AI制藥提供了可以參考的方向。

05 寫在最后

再來回答文初的問題,答案已經非常清晰。

AI制藥的崛起絕非偶然,產業本身存在著龐大的應用潛力,并且取得了立竿見影的效果;在具體的落地過程中,不同陣營的布局有些許重合,但整個行業沒有掉進內卷的陷阱,有著相對理性的分工;最重要的一點在于,AI制藥不是“少年屠殺惡龍”的故事,無論是創業派還是藥企,都在推動行業的前進。

也許現階段的AI制藥存在非理性繁榮的成分,場上的玩家有一些是投機者,依舊位于市場的起步階段,很多棘手問題無法被解決,卻也有著很多行業稀缺的品質,即AI的價值從未被盲目鼓吹,大多數參與者在努力尋找AI和制藥契合的場景,讓外界看到的是一種漸進式的進步和驚喜。