文 | 藍鯨教育 祁青

“雙減”政策落地還不足一年,當初一些 “雙減概念股”卻已風光不再。

作為橫跨鋼琴制造及音樂教育行業的老牌上市公司,珠江鋼琴和海倫鋼琴就陷入股價觸底、業績下行的窘境。

曾火爆一時的鋼琴教育,為何一年間就變得黯淡?

泡沫退去,股價觸底

去年7月26日開始,A股素質教育概念迎來了狂歡。

7月26日至29日,珠江鋼琴在四個交易日內收獲了兩個漲停板,累計漲幅達27.33%。

海倫鋼琴更是有過之而無不及,7月26日至7月30日,海倫鋼琴收獲5天4板。隨后,股價的上漲仍在持續,截至2021年8月3日,海倫鋼琴股價累計漲幅已達102.2%,一周之內實現股價翻倍。

對于股價大漲的原因,兩家公司也給出了解釋。

7月28日,珠江鋼琴發布公告稱:“雙減”政策受到媒體的廣泛報道和投資者重點關注。截至目前,公司藝術教育培訓業務持續穩定發展,但該業務在公司營收中占比不大,公司基本面未發生重大變化,股價短期內出現較大漲幅,可能存在二級市場炒作風險。

7月30日晚,海倫鋼琴亦發布股價異動公告,稱近期公司股價累計漲幅較大,但近期公司經營情況及內外部經營環境未發生重大變化,特別提醒廣大投資者,注意投資風險。

當時兩家公司股票紛紛大漲引發了媒體和投資者的廣泛關注,有媒體更是以“素質教育概念暴漲,‘賣鋼琴的’突然瘋漲20%看懵股民”為標題進行報道。

而教育行業“雙減”政策之下,“賣鋼琴的”突然瘋漲也引來了資本關注。盡管連夜發布公告澄清,海倫鋼琴仍于8月4日收到了深交所關注函。深交所關注到2021年7月26日至8月3日,海倫鋼琴股價累計上漲102.20%,期間兩次觸及異常波動標準,要求海倫鋼琴詳細說明經營情況、重大事項,并進行充分的風險提示。

在8月6日回復函中,海倫鋼琴也做出了風險提示稱,疫情因素對公司的生產經營影響還具有不確定性,敬請廣大投資者理性投資、注意投資風險。

而一年后再看目前兩家公司的股價變動,當初的股價大漲只不過是虛假繁榮。

2022年4月27日,珠江鋼琴和海倫鋼琴的股價幾乎同時墜入低谷。珠江鋼琴當日股價報收4.97元/股,較2021年7月30日峰值8.69元/股下跌了42.81%;海倫鋼琴當日股價報收5.66元/股,較2021年9月24日峰值的15.88元/股下跌了64.36%。

而在4月27日,兩家公司同時創造了股價自2014年以來的新低。

為何兩家公司當初會被炒作,又為何沒能撐住被寄予厚望的未來?

上市十年,業績下行

珠江鋼琴和海倫鋼琴無疑是鋼琴制造行業知名企業,2012年6月,兩家公司先后在深交所實現了上市。

成立于1956年的珠江鋼琴,作為當時全球年產量最大的鋼琴制造商,在上市首日全天高開高走,收盤上漲26.44%。

兩家公司是老牌的鋼琴制造商,經歷了多年的發展,業績處于相對平穩的狀態。素質教育受到關注能否快速帶來業績提升還存在未知。

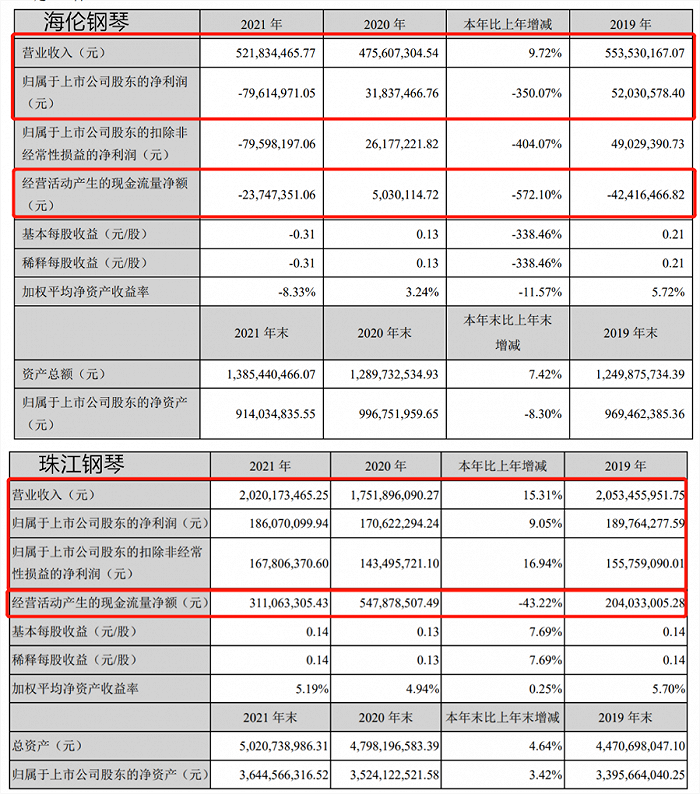

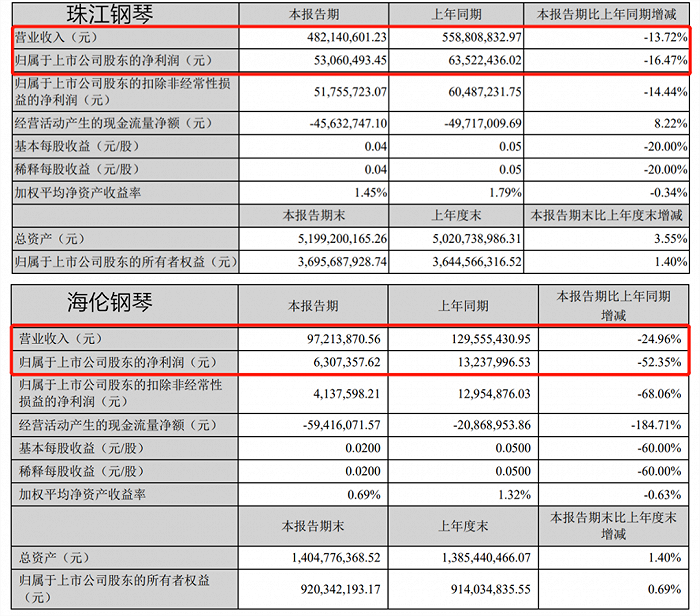

從業績來看,至少短期利好是不夠明顯的。2021財年,珠江鋼琴與海倫鋼琴的營收都實現了同比增長。年內,海倫鋼琴實現營收5.22億元,同比增長9.72%;珠江鋼琴則實現營收20.22億元,同比增長15.31%。

利潤方面,珠江鋼琴歸母凈利潤實現1.86億元,同比增長近10%;而海倫鋼琴卻由盈轉虧,全年虧損7961.5萬元,較2020年同期實現的3183.75萬元凈利潤同比減少了350.07%。

同時,兩家公司經營活動產生的現金流量凈額均同比減少。海倫鋼琴2021年經營活動產生現金凈流出2374.74萬元,較比2020年凈流入的503.01萬元減少了572.10%;珠江鋼琴經營活動產生的現金凈流入3.11億元,同比減少了43.22%。

在談及公司2021年的發展時,珠江鋼琴的重點并非“雙減”而是市占率以及音樂教育系統。其表示,公司鋼琴板塊全年累計實現營業收入18.06億元,同比上升13.80%,鋼琴產品國內市場占有率41.54%、全球市場占有率31.1%,旗下艾茉森品牌自主研發音樂教育系統,延伸拓展音樂教育事業,報告期內實現營收1.18億,同比上升25.34%。

海倫鋼琴非但沒有站上所謂的“風口”,甚至還出現了業績波動。其表示,年內,受新冠疫情影響,國內外鋼琴銷售市場都受到沖擊,市場終端消費需求呈現階段性下降。在國內疫情大部分地區基本得到控制的情況下,公司鋼琴產品銷售市場有所恢復,但市場開拓未取得預期效果,2021年鋼琴銷售量為35624臺,同比增加10.37%。

與此同時,海倫鋼琴也表示,年內福州、深圳、成都等城市依然因新冠疫情的爆發而相繼采取封控管理措施,導致線下教育培訓業務停止,公司投資的藝術教育業務均受到影響,業務無法達到預期收益。另外,隨著“雙減”政策落地,各地教育部門出臺了相應的課后托管班,延遲放學等政策,導致學生藝術培訓時間變短,培訓業務亦受到嚴重影響。

因此公司出現投資減值跡象,公司對投資的藝術培訓機構執行長期股權投資減值測試程序,經測算,對寧波海倫七彩文化發展有限公司、寧波海倫川音文化發展有限公司、寧波海倫育星教育管理咨詢有限公司、寧波海倫新巴赫文化發展有限公司、寧波海倫愛樂文化發展有限公司的長期股權投資減值準備金額為1.02億元。

從財報的表述看,盡管這兩家公司都宣稱旗下有音樂教育業務,但相關業務的業績貢獻極低。

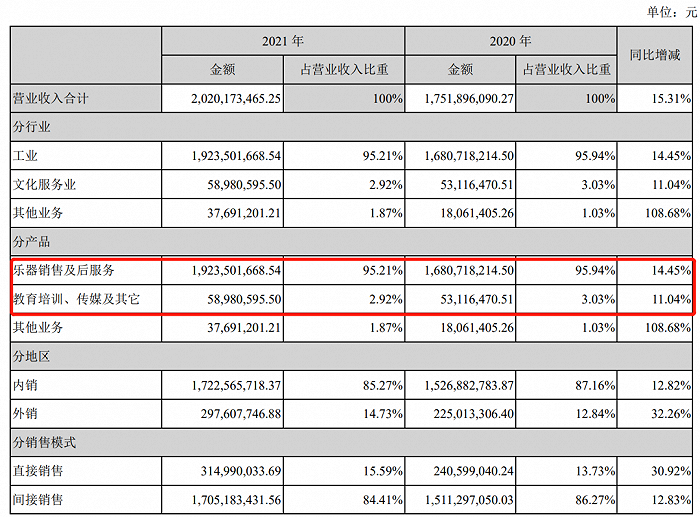

珠江鋼琴2021年度教育培訓、傳媒及其他產品共營收5898.06萬元,占營收比重僅2.92%,同比增長11.04%;而在2020年度,這項業務也僅貢獻了3.03%的營收。與之相比,樂器銷售及后服務才是其發展重心,2020年、2021年收入分別占總營收比重95.21%、95.94%。

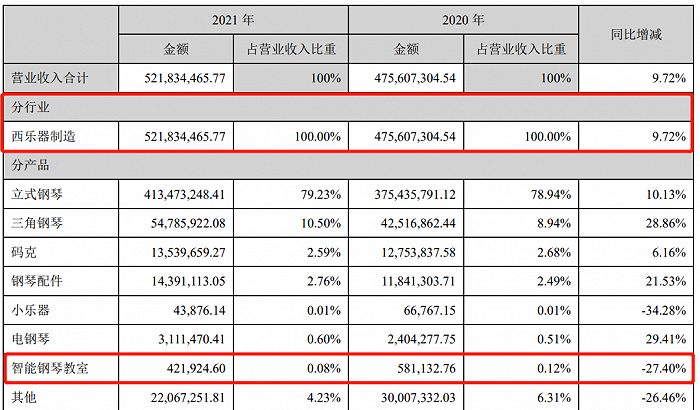

而在海倫鋼琴的財報中,幾乎看不到相關教育培訓類業務及產品的營收貢獻。分行業來看,西樂器制造行業收入2020、2021年度占總營收比重均為100%。而分產品來看,與教育相關的智能鋼琴教室產品收入僅42.19萬元,同比下降了27.4%,占總營收比重僅0.08%;2020年該項業務營收也僅58.11萬元,占總營收比重僅0.12%。

而到2022年第一季度,兩家公司業績甚至雙雙出現下滑。珠江鋼琴營收4.82億元,同比減少13.72%;實現凈利潤5306.05萬元,同比減少16.47%。海倫鋼琴營收9721.39萬元,同比減少24.96%;實現凈利潤630.74萬元,同比減少52.35%。

相關業務占比不大,并且整體業績在一年間也沒有體現出站上風口的增長性,這最終導致兩家老牌機構的股價只是短期被爆炒,而不具備長期的增長性。

而且,鋼琴制造市場的競爭壓力也并不小。今年4月14日晚間,老牌高端鋼琴施坦威公司向美遞交招股書,2016-2021年,施坦威年銷售額從3.86億美元增加至5.38億美元,年均復合增長率為6.9%;凈利潤從300萬美元漲至5900萬美元,復合年增長率為83.9%。老牌高端鋼琴帶著不錯的財務表現走近資本,瞄準了有著3000萬琴童的中國市場。

回顧這一年來的走勢,或許至少在短期,以珠江鋼琴、海倫鋼琴為主的老牌國產高端鋼琴,很難直觀看到素質教育業務的利好。教育的長期屬性與資本的逐利性,注定了當初的“概念股”會回到正常的價值區間。