文|傳感物聯網 楊劍勇

7月11日,金山云在資本市場遭遇重挫,跌幅高達11.68%,低于10億美元。要知道,高光時刻的市值也曾接近150億美元。如今,相比74.67美元的歷史最高價,股價累計跌幅高達95%;相比17美元的發行價,已跌去78%。當然,這背后是整體中概股較低迷,但擺在金山云面前的是市場份額不斷被蠶食以及連年虧損,折射出市場對持續虧損的獨角獸擔憂。

深陷虧損困境,金山云前景擔憂

2022年第一季度,金山云凈虧損為5.548億元,同比擴大45%,并呈現上升的趨勢,2021年凈虧損15.98億元,相比2020年凈虧損增加了6.36億元。需要指出的是,在云服務賽道上,能實現盈利的廠商是鳳毛麟角,對于中小云廠商來說,要想實現盈利更是猶如蜀道之難,難于上青天。包括優刻得的虧損也是呈現逐年增加的局面,2020年、2021年分別虧損3.4億元、6.3億元,2022年第一季度虧損1.4億元,扣非虧損1.53億元

就目前來看,通過各廠商的財報所披露的數據顯示,只有亞馬遜云科技與阿里云。最近一季度,亞馬遜云科技營收184.41億美元,同比增長37%,營業利潤為65.2億美元,是亞馬遜的核心利潤來源。2022財年,阿里云EBITA盈利11.46億元。因微軟沒有披露公有云Azure營收規模,但微軟智能云成微軟最大業務板塊,截止2022年3月31日季度,來自智能云板塊營收191億美元,同比增長26%,是微軟盈利的重要來源。

通過全球三大云巨頭的數據來看,要想在云服務市場中實現盈利門檻極高。因為云計算屬重資產行業,需要投入大量資金等資源,以此在全球各地建設龐大的云數據中心。還有就是需要投入龐大的技術創新,豐富的云應用組合。換一句話說,對于云廠商來說,比拼的不再是laaS基礎設施能力,更多是物聯網、人工智能、數據分析等PaaS、SaaS服務能力。

巨頭林立,夾縫求生異常艱難

除了連年虧損以外,金山云還要面對巨頭林立的云服務市場,特別是公有云賽道,巨頭們透過價格搶奪市場,市場競爭趨勢還將會進一步持續,對于金山云等中小云廠商而言,要在巨頭夾縫中求生本身就很艱難。從季度所披露的數據顯示,2022年第一季度,金山云營收21.758億元,同比增長19.9%;其中,公有云業務表現平平,該季度公有云營收為13.808億元,相比2021年同期的13.118億元微增0.5%。

公有云作為金山云第一大業務板塊,占總營收比例六成以上。只是,公有云市場馬太效應明顯,中小云廠商相比云巨頭的競爭實力偏弱,從而導致在公有云市場增速放緩,包括優刻得、青云等云廠商。2022年第一季度,青云營收同比下降9%,為7963萬元;優刻得營收為5.28億元,同比下降25.73%。營業收入減少,優刻得聲稱主要系云分發業務規模縮小導致的收入下降,甚至公有云產品線營收無法覆蓋成本。

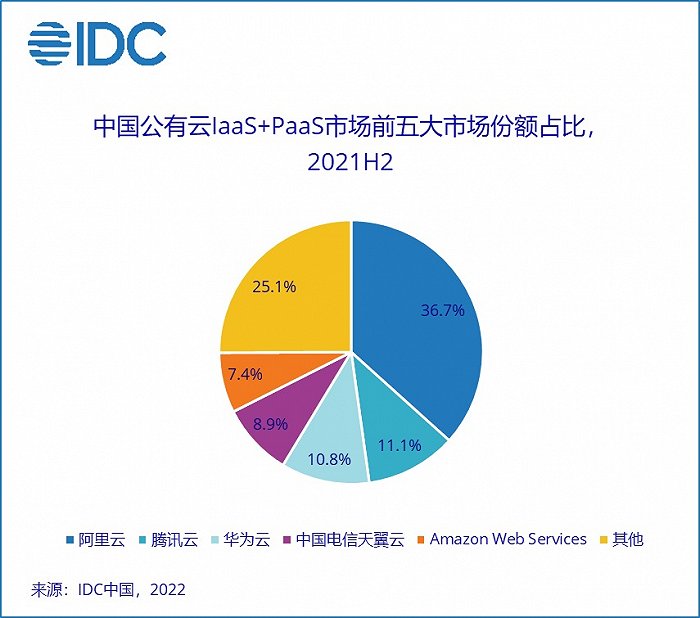

2021年,優刻得的公有云營業收入為21.91億元,營業成本為21.94億元,毛利率為-0.13%。具體公有云產品中,網絡、云分發、存儲都是賺市場吆喝。與此同時,金山云、優刻得等中小云廠商的市場份額也在不斷在下滑,直至淪為“others”。根據IDC日前所發布的我國公有云市場份額報告顯示,公有云IaaS+PaaS市場中,排名前五的廠商分別是阿里云、騰訊云、華為云、天翼云與亞馬遜云科技,它們累計占據74.9%市場份額。

其后還有百度智能云、京東云以及中移動等運營商的云。在IDC報告中指出,憑借“安全可信、自主可控”的絕對優勢,運營商陣營以在云計算上持續保持高增長和高投入態勢。中國電信繼續加強天翼云云網融合的差異化優勢,打造 “云-網-邊-端-數-智-安-用”全棧云產品能力。

中國移動繼續加強移動云的戰略投入,在不斷提升全棧云自研產品數量的同時,打造云網一體、云數融通、云智融合、云邊協同的優勢;中國聯通發布聯通云品牌。通過不斷融入大、物、智、鏈、安等新一代信息技術,聯通云打造七大場景云,為千行百業上云、用數、賦智提供助力。當然,金山云在金融和醫療等傳統行業上云有所突破增長。

值得一提的是,在公有云IaaS+PaaS賽道上,主要被五大云廠商瓜分,呈現出強者愈強的格局,留給中小云玩家的機會越來越少,特別是中小云玩家盈利能力堪憂,成長性不容樂觀,也使得在資本市場表現低迷。

最后

云正日益主導IT格局,以云為核心的智能化、數字化速度正在加快,帶來了我國云服務市場繼續保持強勁的增長態勢。IDC預計未來5年,中國公有云市場會以復合增長率30.9%繼續高速增長,預計到2026年,市場規模將達到1057.6億美元(超7000億元人民幣)。各界在云基礎設施服務上的支出將繼續保持強勁增長態勢,整個云生態系統中的公司都將受益。

云服務市場蛋糕巨大,云巨頭之間競爭也愈發激烈,對于中小云玩家來說,欲在巨頭手中分一杯羹,異常艱難。在競爭日益激烈的局面下,中小云廠商如何破局前行面臨重大考驗,也是市場關心核心。