文|超源力 李鑫

編輯|悟能

這兩天,比亞迪股價突然耷拉下腦袋,惹得市場一陣騷動。

有人說,這只是中途調整,后面還會創新高;也有人認為,這是糟糕的市場信號——A股、港股大盤這輪反彈已經終結,理由是比亞迪作為人盡皆知的品牌,每天成交額上百億,他的大跌,會破壞市場人氣。

不過,讓市場真正有點恐慌的,還得是這條傳聞——股神巴菲特開始減持比亞迪……

這個說法的依據是,港交所有2.25億股港股比亞迪7月11日(周一)被轉讓給花旗銀行。這么大的交易規模,讓人懷疑是巴菲特老爺子的伯克希爾哈撒韋在減持。也讓比亞迪港股7月12日盤中一度跌超13%,收盤也跌了11.93%。

巴菲特到底跑沒跑?貌似還沒有。比亞迪給媒體的回復是,“根據香港聯交所及證監會相關規則,大股東減持需進行權益申報,查閱香港聯交所權益披露平臺,未顯示減持信息,以股東權益申報為準。公司目前經營一切正常,各項業務都在有序開展,新能源汽車銷量持續創下歷史新高。”

不過也有業內人士觀點認為,上述操作可能是因為減持流程沒走完,所以比亞迪方面查不到相關數據。另外,也有可能是巴菲特把股票借給對沖基金沽空。

如果巴菲特真的賣出,這將釋放一個關鍵信號——精通企業價值算計的老爺子,或許認為比亞迪太貴了。

而這,也是本文想探討的問題,比亞迪當下的估值到底貴不貴?

01 巴菲特怎么看估值?

有關股票該如何估值?這是個復雜話題。

這是因為市面上的估值方法太多……比如市盈率(PE)估值法,市銷率(PS)估值法、PEG估值法、再比如自由現金流貼現法,等等等等。

那么,到底該用什么方法好呢?如果看底層邏輯,《超源力》認為,還是巴菲特提倡的“自由現金流貼現法”估值思路,值得參考。

對于這個方法,老爺子是這么論述的:

任何股票、債券或企業的價值,都取決于將資產剩余年限自由現金流以一個適當的利率加以折現后所得到的數值,它是評估某項生意或者某項投資是否具有吸引力的唯一合理方法。

對于任何一項生意,如果我們能夠計算出其未來一百年內的自由現金流,然后以一個合適的利率折現回現在,那么就可以得到一個代表內在價值的數字。

這就像一個一百年后到期的債券,在債券的下面會有很多的息票。生意也存在“息票”,唯一的問題是那些“息票”并不是像債券那樣打印在其下面,而是需要依靠投資者去估算未來的生意會附帶一個什么樣的“息票”。

上面這段話有些復雜,如果用一句話概括就是:

企業的價值,應當是未來自由現金的貼現值。

這里有兩個概念需要解釋:自由現金流和貼現。

先來講貼現。

所謂貼現,可拆成兩部分: “貼”指的是折扣,“現”指的是現在,兩者合起來,也就是“對現在的折扣”。

我們都知道,未來的錢和現在的錢,并不等價。未來的錢,你需要等待,而且存在一定的風險,錢能不能到手是個未知數。

所以,在給企業進行定價的時候,需要把未來打一個折扣,這個折扣率就是“貼現率”。

舉個例子。

李雷開了家飯館,生意還不錯,每年能獲得的自由現金流為100萬元,但由于某些原因,他想改行做別的,這家店租期還有5年。

假設韓梅梅想盤下這家店,她期望的貼現率是5%,她該出多少錢呢?

如果不懂“貼現”,很多人可能會認為,應該是500萬吧?但答案是432.95萬元 ,具體的算法如下:

你會看到,這間飯館雖然都每年都能獲得100萬的自由現金流,但實際上越靠后年份的100萬,由于被貼現了,所以越不值錢,因而整店的現值不到500萬。

那么,什么又是自由現金流?

自由現金流其實有點模糊,它不在財報上,財報上只有“三流”:經營現金流、投資現金流、籌資現金流。

而所謂自由現金流,簡單理解,是指從企業通過經營活動獲取的現金里,減去為了維持生意運轉必須進行的資本投入,余下的那部分現金。

換句話說,自由現金流,是企業每年的利潤中,“可以分掉,但又不會影響企業經營”的那部分現金。

不過在現實中,為了簡化,我們可以把自由現金流近似成凈利潤。

但要注意,將自由現金流等價為凈利潤,是非常粗暴的近似。如果某些生意有大量的應收賬款——即收入確認后,并沒有收到客戶現金;或者企業收到了現金,但為了維持生意運轉,每年還需要資金投入以維持資金運轉,嚴格來講,這類企業產生的自由現金流,都將少于凈利潤。

那么,比亞迪到底值多少錢?

02 比亞迪值多少錢?

有了上文的鋪墊,我們會知道,理想狀態下,我們應該把比亞迪未來每年的自由現金流,按照某個折現率,一筆筆折現到當下。把這些現金流加總,就是企業的價值。

不過在實際操作中,可以做一些簡化,進行二段式或者三段式自由現金流估值。

所謂二段式,是將估值分為兩部分:

一部分是可準確預計的“前段”,另一部分是模糊估算的“后段”。

具體來看,“前段”一般采用三年或五年,逐年估算自由現金流數值,進行求和;

“后段”則直接采用“價值=自由現金流/(折現率-永續增長率)”計算。然后將“前段”和“后段”分別折現加總,得出企業內在價值。

如果用公式表達,如下圖:

三段式呢?其實三段式和兩段式,其實沒有太大區別,只是三段式將二段式的“前段”做了個拆分,變成高速增長期+低速增長期,將三段分別折現加總,得出企業內在價值。

以上公式中,V為企業價值,FCFt為t年的經營資產自由現金流,WACC為貼現率,n為成長階段的期限,m為過渡階段的期限。g為企業增長率(growth簡寫)。g1為高速階段的增長率,g2為穩健階段的增長率,g3為后段平穩增長率。

考慮到比亞迪所處的賽道仍在高速增長期,我們采用三段式估值。

所以,要想測算比亞迪的估值,我們需要了解三個要素:

比亞迪未來的企業盈利、盈利的增速、以及貼現率。

1)先來看盈利以及增速。

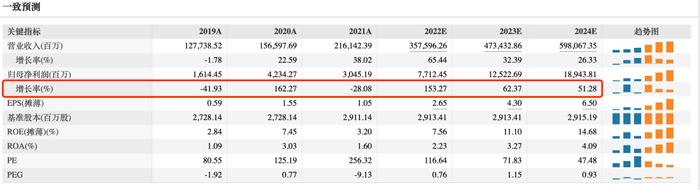

根據Wind一致預期,機構普遍預計,比亞迪2022-2024年分別為77.12、125.22、189.43億元。我們可以用這三個數據,作為高速增長期的前三年的數據。

而穩定增長期,我們樂觀可以定義為6年,每年增長18.5%(g2)。

為什么這么假定?主要參考的是馬斯克的假設:

2020年時,特斯拉CEO馬斯克曾預計,在2030年前整體電動車市場產量將超過3000萬輛,“甚至可能在5年內(也就是2025年)就能達到這項目標”。

而根據Canalys發布的報告,從全球市場來看,2021年全球純電動汽車銷量650萬輛。這意味著,2030年之前,電動汽車行業符合增速約為18.5%。

那么,“后段”增長率g3如何測算呢?

事實上,3000萬輛并非終點,2021年全球汽車銷量超過8000萬輛。考慮到,全球電動車替代燃油車的趨勢確定,這意味著,2030年后,電動汽車仍有一定的增長空間。

在此,我們可以假設比亞迪2030年后,長期增速g3,能維持和經濟增長匹配3%以上的增速。

2)貼現率

貼現率,本質上是投資者希望獲得的回報率。那么,這個回報率多高合適?

巴菲特曾談到:“如果國債收益率為2%,那么收益率低于4%的企業我們是不會投的”,也就是說,進行股票投資,最好回報率要在無風險的國債收益率的兩倍以上。

截止7月12日,國內10年期國債收益率為2.8%,這意味著在當下的環境下,如果貼現率(WACC)能在5.6%以上,就可以考慮投資。

3)計算

到目前為止,關于自由現金流貼現的幾個重要數據,我們都已經搜集完畢,包括:

高速增長率前3年;

中速增長率18.5%的g2;

低速增長率3%的g3;

貼現率5.6%的WACC;

FCF0取2021年凈利潤30.45億元。

代入上述公式計算,結果為估值為1.4萬億。而截止7月13日,比亞迪估值為9021億元,和目標估值相差35%。

如果上述公式不好理解,可參考上圖

也就是說,比亞迪當下的市場定價,基本符合估值的預期,沒有過分高估。

03 最后的話

這里要做個提醒,上述估值只能算得上毛估。種估值方法,能大致計算出公司的估值在什么量級。

有耐心看到這里的讀者會發現,自由現金流方法充滿各種假設。只要假設微調,估值也就將發生劇烈變化。

比如,對于希望貼現率為8%的投資者而言,估值7065億元以下(其他假設不變),才有吸引力。

另外需要注意,比亞迪的未來不一定按照上述假設發展。

如果因為產品力不足,或者行業劇變(比如,無人駕駛全面普及,車企轉型出行服務商,使得社會無需太多車輛即可滿足出行需求),比亞迪將未必獲得相應的市場份額,整個估值邏輯也將崩塌。

這增大了估值難度,但也讓跟蹤行業空間、競爭格局演化變得有意義。