文|野馬財經 王曉曦

編輯|武麗娟

提到智翔金泰你可能并不了解,但它的實控人蔣仁生你可能有所耳聞。蔣仁生憑借旗下上市公司智飛生物(300122.SZ),在2021年以超1300億元身價位列中國內地富豪榜第22位,成為最新的重慶首富。

2022年7月9日,上交所官網顯示,重慶智翔金泰生物制藥股份有限公司(簡稱“智翔金泰”)發行審核狀態變更為“已問詢”。

此次擬科創板IPO的智翔金泰也出自蔣仁生之手。蔣仁生通過智睿投資控制智翔金泰72.73%表決權,為智翔金泰實控人。

智翔金泰主營業務為抗體藥物的研發、生產與銷售,目前擁有12個在研產品,領域涉及自身免疫性疾病、感染性疾病和腫瘤等領域。

不過,智翔金泰目前暫無產品上市,連續三年合計虧損達8億元,此次IPO會助力蔣仁生擴充資本版圖嗎?

幫關聯公司“做疫苗”營收千萬,三年凈虧8億

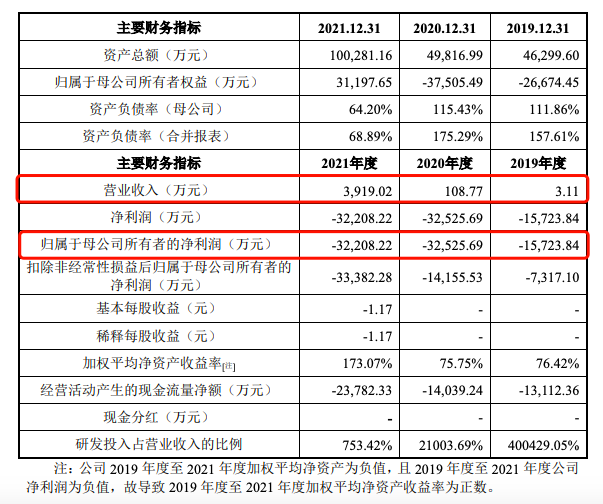

2019-2021年,智翔金泰的營業收入分別為3.11萬元、108.77萬元、3919.02萬元,歸屬于母公司所有者的凈虧損分別為1.57億元、3.25億元、3.22億元,三年合計虧損達到8億元。

來源:智翔金泰《招股書》

醫藥企業暫無產品上市導致的虧損在業內較為常見,可智翔金泰是怎么做到營業收入從2020年的108.77萬元激增至2021年的3919.02萬元的呢?事實上,這都依賴于安徽智飛龍科馬生物制藥有限公司(以下簡稱“智飛龍科馬”)這家公司。

《招股書》顯示,2020年和2021年,智翔金泰來自智飛龍科馬的收入分別為50萬元和3900萬元,主要向其提供技術服務及轉授權。其中,2021年這項收入較前一年翻了70多倍,主要是由于智翔金泰及其子公司向智飛龍科馬提供新冠疫苗關鍵物料國產化替代研究及CHOZN GS商業許可的轉授權。

“智翔金泰”“智飛龍科馬”“智飛生物”,上述三家企業不僅名字有一定相似性,還在股權方面有一定的聯系。換句話說,智飛生物、智飛龍科馬均為智翔金泰的關聯公司。

智翔金泰和智飛生物的實控人均為“千億疫苗大佬”蔣仁生,而智飛龍科馬正是智飛生物的全資子公司。

由于涉及關聯交易,上述轉授權業務是否具有可持續性、關聯交易的必要性與價格的公允性等都或將遭到監管部門的問詢。

其他業務收入的不確定性以及具體服務類型的不同,也導致智翔金泰的毛利率波動較大。2010年該公司的毛利率為25.18%,到2021年毛利率則變為50.49%。

智翔金泰的關聯公司也較多,《招股書》顯示,該公司存在約50家關聯公司,其中9家的主營業務涉及醫藥領域。具體來看,智翔金泰關聯方重慶宸安生物制藥有限公司經營業務為糖尿病等代謝類疾病領域的胰島素類似物等重組多肽藥物研發及產業化;重慶精準生物技術有限公司經營業務為CAR-T細胞治療技術的研究;智飛生物及其子公司重慶智仁生物技術有限公司等公司經營業務為疫苗的研發、生產、銷售、推廣、配送及進出口。

不過,智翔金泰表示,上述公司在產品定位、具體業務開展情況和未來業務開展計劃等方面均與其存在重大差異,不存在重大不利影響的同業競爭。

智翔金泰高管名單中也不乏一些熟悉的身影,不少人均有在智飛生物、眾合醫藥等公司的任職經歷。

例如,智翔金泰董事長單繼寬不僅曾為君實生物(688180.SH)的創始人,還曾任合眾醫藥董事、副總經理;董事、總經理常志遠曾任上海澤潤生物科技有限公司部門主管、經理、總監;董事、董事會秘書李春生也曾在智飛生物任職。

值得注意的是,即便三年虧損8億元,智翔金泰也不忘進行股權激勵。

智翔金泰擬通過直接授予公司股權和授予持股平臺股權的方式,進行股權激勵。其中,針對直接授予公司股權的股權激勵,智翔金泰于2020年度一次性確認相關股權支付費用9125.33萬元。針對授予持股平臺股權的股權激勵,智翔金泰將在2022年至2024年間分攤確認股份支付費用。

有業內人士指出,實施股權激勵雖有助于穩定人員、留住核心人才,但或許也會對當期及未來的經營業績造成不利影響。

不過,IPG首席經濟學家柏文喜表示:“一個公司是否進行股權激勵、怎么進行股權激勵、激勵誰、激勵力度和方案如何設計,這都屬于公司自治范圍內的事情,只要公司股東們認為合理且不違法,就是合理的。”

產品最早2024年進入市場,未來將直面競爭

智翔金泰目前共有12個在研產品,其中5個產品(8個適應癥)已進入臨床研究階段,1個產品獲得藥物臨床試驗批準通知書,6個產品處于臨床前研究階段。

來源:智翔金泰《招股書》

目前,已處于III期臨床試驗階段的產品僅有GR1501,該產品也是智翔金泰預計最早上市的產品。智翔金泰進展最快、支撐著未來營收的GR1501產品市場競爭情況如何呢?

GR1501產品為一款重組全人源抗IL-17A單克隆抗體,主要適應癥為中重度斑塊狀銀屑病和中軸型脊柱關節炎等,其中中重度斑塊狀銀屑病適應癥預計在2024年初獲批上市,中軸型脊柱關節炎適應癥預計在2025年獲批上市。

預計最早獲批上市GR1501產品,未來的處境并不明朗。據悉,2019年以來,已有三款進口抗IL-17(R)靶點單克隆抗體注射液同類藥物,司庫奇尤單抗、依奇珠單抗、布羅利尤單抗陸續在中國上市,GR1501獲批上市銷售后將直面競爭。

此外,已上市進口競品中的司庫奇尤單抗注射液強直性脊柱炎、中重度斑塊狀銀屑病適應癥已經納入醫保;依奇珠單抗注射液中重度斑塊狀銀屑病適應癥已經納入醫保,而恒瑞醫藥(600276.SH)、君實生物-U(618180.SH)、康方生物-B(9926.HK)等10家公司也存在處于臨床試驗階段的抗IL-17單克隆抗體產品。

在價格方面,阿里健康大藥房官網上,司庫奇尤單抗一支150ml的售價為1408元;在京東大藥房上,一支80ml的依奇珠單抗的售價為1470元。有行業人士表示,在較為成熟的市場,GR1501產品售價或難逃被擠壓的處境。

來源:阿里健康大藥房官網

在市場占有率方面,GR1501產品未來也將面臨與競品競爭的可能。根據流行病學數據,中國有約570萬人銀屑病患者,約560萬中軸型脊柱關節炎成年人患者。

2019年4月,司庫奇尤單抗在中國獲批上市,2020年、2021年該產品在中國的銷售額分別約5億元、15億元。據《21世紀經濟報道》報道,2021年上半年重點省市公立醫院銀屑病單克隆抗體藥物銷售額同比增長超過10倍,司庫奇尤單抗占據了90%以上的市場份額,位居榜首。

智翔金泰GR1501產品的競品已在國內上市且已納入醫保,而兩年后才能上市的GR1501能否在已有產品中脫穎而出,該類產品還留有多少利潤空間,產品又是否能進入醫保目錄等問題還指日可待。

此外,智翔金泰雖有12個在研產品,但這些產品能否研究成功并走向市場還是未知數。智翔金泰在2022年3月就曾因市場競爭激烈、產品有效性問題終止了GR1405和GR1401兩個項目的研發,而上述兩款產品已投入的研發費用達到2.12億元。

禾乾咨詢創始合伙人魏海軍表示,一方面,智翔金泰投入了大量資金進行研發,并且具備了核心產品,這個是值得肯定的。另一方面,投資者需要看到收益,那么產品的變現能力就尤為重要。產品能否進入醫保名錄、市場普及的程度、競品之間的優劣勢等方面都會影響公司的持續發展。

魏海軍還稱,藥品政策、藥品研發能力、藥品研發速度等各方面的因素不斷促進行業變革,長時間不能產品化的營運方式或許不能很好適應目前的市場需求。

打造下一個“智飛生物”?

7月14日,智飛生物以109.43元/股收盤,總市值為1751億元。股價雖較2021年5月17日曾達到的230.69元/股歷史高價跌去52.56%,但縱觀12年的上市史,該公司的股價仍處于歷史較高水平。

超1700億元的市值也讓智飛生物穩坐中國疫苗企業頭把交椅,成為“疫苗之王”。一手將智飛生物帶大的蔣仁生時隔12年后再次帶領藥企沖擊A股,智翔金泰能成為下一個“智飛生物”嗎?

智飛生物的故事還要從20世紀末講起,彼時蔣仁生辭去公務,毅然投身市場化浪潮中。2000年1月至2002年6月,蔣仁生任浙江普康生物技術股份有限公司總經理助理。2002年,蔣仁生得知一家生物制品公司因為經營不善正在售賣后,馬上收購了這家公司并改名為重慶智飛生物科技有限公司,即智飛生物的前身。

智翔金泰與智飛生物均是蔣仁生收購而來,在企業創建上存在一定的相似性。2020年,蔣仁生收購了上海智翔,這家公司即是目前走到IPO關口的智翔金泰。

智飛生物以代理疫苗起家,隨后經過對三家擁有產品研發能力的公司進行重組,開始自研產品并銷售。與智飛生物不同的是,智翔金泰開始即以研發為重,該公司似乎承載著蔣仁生的研發夢。

代理疫苗起家的智飛生物可以憑借宣傳營銷搶占市場,但對于智翔金泰這類創新藥企,研發成果才是重中之重。

抗體藥物研發總監閆閏在接受《華夏時報》采訪時表示,如今創新研發領域愈發成熟高效,單一品種,特別是沒有研發門檻的單一品種,將面對越來越多的競爭。企業要想辦法找到自己的專屬賽道,積累技術優勢,打造有護城河的品種。要向創新轉型,向獨占技術轉型,藥企要主動創新,回歸研發。

智翔金泰《招股書》顯示,該公司及其子公司共擁有23項中國境內專利,其中包括22項發明專利、1項實用新型專利。此外,智翔金泰還擁有8項境外發明專利。

但與可比公司相比,智翔金泰的研發成果并不出彩。可比上市公司君實生物年報顯示,2021年末,君實生物擁有108項已授權專利,其中84項為境內專利,24項為境外專利。

在研發費用和研發人員方面,公開資料顯示,2021年智翔金泰可比上市公司百奧太(688177.SH)、君實生物、神州細胞(688520.SH)等公司的平均研發費用為6.82億元,同期智翔金泰的研發費用為2.95億元;2021年末,可比上市公司技術/研發人員數量的均值為402人,而智翔金泰僅為273人,未及可比上市公司平均水平。

智飛生物的成功并不能直接照搬,智翔金泰需要走出一條專屬自己的發展之路。

智翔金泰能否IPO成功,又能否助力蔣仁生擴大資本版圖,你怎么看?評論區聊聊吧。