文 | 不二研究院 藝馨 永陽

玻尿酸能否撐起千億市值?

A股“醫美三劍客”之一、玻尿酸巨頭愛美客繼登陸A股創業板后,于近日再度尋求港股上市。

愛美客技術發展股份有限公司(300896.SZ,下稱“愛美客”)是一家從事生物可降解材料及醫用生物材料研發與生產的企業,于2020年9月28日登陸深交所創業板。在新版招股書中,愛美客援引弗若斯特沙利文報告稱,按照2021年的銷量計算其為中國最大的基于透明質酸的皮膚填充劑供應商。

這已是愛美客第二次向港交所遞交上市申請。若能以雙重上市模式登陸港交所,愛美客將成為首家“A+H”上市的醫美公司。

在醫美行業上游廠商的上市公司中,愛美客與華熙生物(688363.SH)、昊海生科(688366.SH)并稱為“醫美三劍客”。

「不二研究」據發現愛美客新版招股書發現:雖然愛美客近三年毛利率維持在92%以上,但收入結構相對單一、高度依賴于玻尿酸產品線。以2021年為例,愛美客營收14.48億元,其中來自玻尿酸的營收為14.31億元,當期營收占比高達98.8%。

去年9月的一篇舊文中,我們聚焦于 “醫美三劍客” 2021上半年業績分化,當玻尿酸紅利收窄:華熙生物發力功能性護膚品;昊海生科布局眼科;愛美客專注垂直細分,并籌備港股上市。

時至今日,依賴玻尿酸紅利撐起高估值的路徑,似乎正逐漸失效;同質化嚴重的玻尿酸產品,不再“一招鮮”吃遍天下。即使赴港IPO成功,愛美客也依然面臨新的挑戰:進擊的醫美三劍客,誰的新故事更強?

由此,「不二研究」更新了9月舊文的部分數據和圖表,以下Enjoy:

當顏值經濟升溫、醫美賽道漸成風口,玻尿酸崛起是其得意之作。

其2021年年報業績出現分化:愛美客營利雙增,華熙生物盈利增幅較低,昊海生科增長相對乏力。

硬幣的另一面,有關醫美行業的政策監管也日趨嚴格且更加完善。

2021年6月10日,八部委聯合發布了《關于進一步加強醫療美容綜合監管執法的通知》;8月27日,國家市場監管總局發出《醫療美容廣告執法指南(征求意見稿)》,面向社會公開征求意見;9月14日,人民日報發文,旨在規范醫美廣告,整治對審美標準、消費觀念惡意營銷。

在「不二研究」看來,前方監管重重壓力、后方競爭者虎視眈眈,在業績分化的當下,醫美三劍客選擇走上不同“征程”。

新一輪角逐剛剛拉開帷幕,醫美三劍客誰能走得更遠?

業績:疫后修復VS分化嚴重

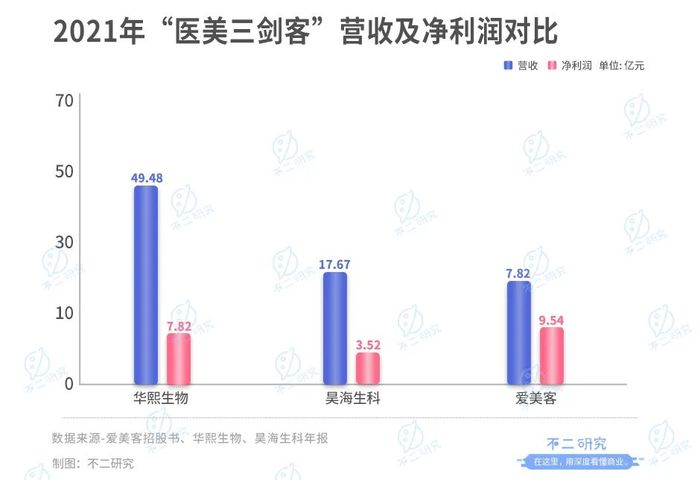

2021年,醫美三劍客均交出看似亮眼的成績單。

具體來看,2021年華熙生物實現營收49.48億元,同比增長87.93%;昊海生科實現營收17.67億元,同比增長32.61%;愛美客實現營收14.48億元,同比增長104.13%,三家中營收增速最快。

從凈利潤角度看,年報數據顯示:華熙生物凈利潤7.82億元,同比增長21.13%,昊海生科凈利潤3.52億元,同比增長53.10%,愛美客凈利潤9.54億元,同比增長119.98%。

從凈利潤看,愛美客凈利潤水平最高,昊海生科增幅最為強勁,華熙生物則增長相對乏力。

然而,「不二研究」發現,若考慮疫情黑天鵝影響,以2019年上半年業績為基數,醫美三劍客的業績出現大幅分化。

華熙生物、昊海生科、愛美客營收兩年復合增長率分別為54.69%,4.11%,62.41%;凈利潤兩年復合增長率分別為16.61%,9.81%,84.45%。

刨除疫情擾動因素后,醫美三劍客中僅愛美客實現營收和凈利潤同步大幅上升,主要受益于其溶液類玻尿酸“嗨體”的爆發式增長。

盡管華熙生物營收增長幅度較大,但凈利潤增速明顯跟不上營收增速,主要癥結或由于其近兩年不斷擴充護膚品C端市場,大幅提高銷售費用投放所致。

據華熙生物財報顯示,其2019-2021年銷售費用分別為5.21億元,10.99億元,24.36億元;分別同比增長83.74%,110.84%,121.66%;營收占比分別為27.65%,41.75%,57.96%。

而昊海生科則營收和凈利潤均表現相對乏力,由于其2020年各項業務受疫情影響嚴重,眼科和整形美容業務業績下滑嚴重,營收分別下降20.65%和19.45%。

據昊海生科財報顯示,2020年其實現營收13.32億元,同比下降16.95%,實現凈利潤2.26億元,同比下降39.86%。2021年開始實現反彈,但也僅是堪堪恢復2019年水平。

在「不二研究」看來,未來,醫美三劍客能否繼續搭乘“顏值經濟”快車高速前進,取決于其具體的產品布局及對未來格局的把控能力。

布局:多輪驅動VS垂直細分

盡管華熙生物、昊海生科以及愛美客共同被譽為玻尿酸A股三巨頭,但其在玻尿酸領域的發展和布局卻差異巨大。

在玻尿酸原料生產上,華熙生物的市場份額“一枝獨秀”,據前瞻產業研究院報告顯示,2021年中國玻尿酸原料總銷量占全球銷量82.00%,華熙生物玻尿酸原料銷量則占全球44.00%。

同時,其在技術上采取微生物發酵技術、酶切和分子量精準控制技術、透明質酸“梯度3D交聯”技術以及終端濕熱滅菌技術,在成本和產效方面具有優勢。

而愛美客則是在終端醫美產品上異軍突起,據Frost Sullivan數據顯示,愛美客透明質酸鈉類注射產品在2018-2020年銷量均為國內排名第一,2020年銷量占全國銷量27.2%。

昊海生科雖然在玻尿酸原料生產、終端醫美產品都有涉及,但華熙生物和愛美客各占一座山頭,昊海生科在兩個領域都沒有絕對優勢。

另外,據醫美三劍客年報顯示,三大廠商的毛利率水平相差較大。2019-2021年華熙生物毛利率分別為79.66%,81.41%,78.07%;同期,昊海生科的毛利率為77.31%,74.93%,72.10%;而愛美客的毛利率為91.7%,91.4%,93.3%。

在「不二研究」看來,醫美三劍客毛利率差異的原因,主要由于其產業布局的不同方向。

華熙生物在擁有玻尿酸原料生產絕對優勢的情況下,早已不再滿足于B端市場。近年來,其不斷發力C端市場,布局功能性護膚品、醫療終端和功能性食品,不斷推出新品。

據2021年報顯示,華熙生物共推出309個新產品SKU,累計收入超百萬產品141個,超千萬產品34個。目前,形成“原料+終端+護膚+食品”格局,且功能性護膚品已成為其主要收入來源。

據華熙生物2021年報顯示,功能性護膚品實現收入19.73億元,同比增長146.57%,占營收比例為67.09%。

而昊海生科則另辟蹊徑,利用其玻尿酸原材料的優勢,借助資產并購,將業務重點拓展至眼科。

2015-2017年,昊海生科先后收購河南宇宙、深圳新產業、珠海艾格等企業股份,取得眼科人工晶體業務。目前,形成覆蓋眼科、骨科、整形美容及創面護理、外科等領域的業務。

據昊海生科2021年報顯示,其人工晶狀體業務占據國內30%的市場份額,眼科業務也一直是公司最大業務,2021年實現收入3.33億元,同比增長0.70%,占營收比例為49.32%。

不同于前兩者,愛美客專注于醫美終端產品的發展,這也是其毛利率居于三者首位的原因。

愛美客在玻尿酸醫美終端產品不斷發力,差異化滿足細分需求,在研產品涵蓋填充、補充、萎縮多個功能的賽道,推出嗨體、愛芙萊、寶尼達、逸美一加一、緊戀等多個產品,在細分賽道攻城略地。

「不二研究」認為,在產業布局上,依托玻尿酸的前期優勢,醫美三劍客已經走上不同道路:華熙生物布局醫美全產業鏈,昊海生科拓展眼科,愛美客專注垂直細分賽道。未來誰會成為真正的“顏值擔當”?一切有待市場驗證。

未來:肉毒素VS新品研發

據前瞻產業研究院報告預測,我國玻尿酸市場規模2026年將達到127億元,年復合增長率約14.18%。

玻尿酸行業的廣闊前景也不斷吸引新入局者,行業廝殺愈演愈烈。據愛美客招股書顯示,截至2020年9月,共17家公司取得透明質酸鈉注射液相關產品醫療器械注冊證書。

醫美三劍客的玻尿酸還香嗎?據昊海生科2021年半年報顯示,其下調”海薇“玻尿酸產品的銷售價格;華熙生物及華東醫藥凝膠類玻尿酸產品的毛利率亦總體呈下降趨勢;愛美客凝膠類玻尿酸產品(愛芙萊)2021年上半年銷售額亦處停滯狀態。

當玻尿酸賽道日漸擁擠,競爭日漸激烈;若要破局,布局新品類勢在必行。

醫美三劍客不約而同地選擇了非手術類醫美的第二大細分品類——肉毒素。

此前,華熙生物曾與韓國美得妥合資成立公司,擬拓展肉毒素相關產品。去年1月,據央視財經報道,因偽造實驗材料,韓國吊銷美得妥公司A型肉毒毒素Innotox的許可。

至此,美得妥旗下三款肉毒毒素產品許可全部被吊銷。這對于華熙生物而言,無疑是一記打擊,其借力拓展瘦臉針業務的計劃也暫時落空。

2021 年 3 月,昊海生科公告擬最多投資3100萬美元認購美國EirionA輪優先股,Eirion有償授權昊海生科使用其肉毒素產品。若認購順利,昊海生科將擁有ET-01、AI-09 兩個肉毒素產品,ET-02 治療脫發白發藥品的大中華區權益。

「不二研究」認為,除了布局肉毒素外,新品研發儲備亦是醫美三劍客引領未來重要因素。

據醫美三劍客財報顯示,華熙生物2019-2021年研發費用率分別為4.98%,5.36%,5.75%;同期,昊海生科的研發費用率為7.24%,9.49%,9.48%;而愛美客同期研發費用率為8.71%,8.71%,7.07%。

華熙生物研發費用率為醫美三劍客中最低,但這主要由于華熙生物營收體量大。從絕對數值看,華熙生物研發費用投入最大,2021年為2.84億元,同期昊海生科和愛美客分別為1.68億元和1.02億元。

在新品儲備方面,據醫美三劍客2021年半年報顯示,華熙生物在研項目160項,包含原料、藥械、護膚品、功能性食品等;昊海生科在研項目25項,以眼科產品和第四代玻尿酸產品為主;愛美客注射用A型肉毒毒素、利拉魯肽注射液均已進入臨床階段。

在「不二研究」看來,醫美三劍客在玻尿酸領域的先發優勢,奠定其在醫美行業的地位;但醫美賽道競爭激烈,未來在肉毒素及其它新品的布局,或將成為最終勝出的關鍵。

"神藥"總有失效時

如同臉上注射的玻尿酸,總有失效時。

醫美三劍客依賴玻尿酸紅利撐起市值的路徑,似乎也正逐漸失效。同質化嚴重的玻尿酸產品,還能再講出新故事嗎?

當玻尿酸紅利收窄,醫美三劍客走上不同道路:華熙生物借助原料優勢發力功能性護膚品;昊海生科借助并購將重心轉移至眼科;愛美客專注差異化細分賽道,同時布局肉毒素。

醫美行業雖有技術與牌照門檻,但仍依賴營銷與渠道;雖然有護城河,但其核心競爭防護性不強。同時,醫美行業的政策監管也日趨嚴格。

顏值經濟伴隨Z世代崛起,醫美賽道的競爭者眾多,產品邊界不斷拓展。新競爭形勢下,醫美三劍客的前路各不相同,誰能走得更遠?

“神藥”總有失效時,競爭無時無刻不在。

排版 | Cathy

監制 | Yoda

本文部分參考資料:

1.《華熙生物、昊海生科、愛美客醫美“三劍客”業績大增!行業監管趨嚴下有哪些新增長引擎?》,眾成醫械

2.《醫美“三劍客”的江湖縱深》,國際金融報

3.《醫美行業半年報解讀:“三劍客”業績大分化醫美醫院盈利承壓》,東方財富網

4.《醫美“三劍客”江湖縱深背后:門檻不足夠高、醫療事故頻發》,中國網科技