記者 | 趙曉娟

編輯 | 牙韓翔

疫情讓很多風口熄了火,但預制菜已經火了一年多,絲毫沒有停歇下來的意思。

7月18日,羅敏在一場發(fā)布會上表示,趣店目前已全面轉入預制菜項目,原上市主營的金融信貸業(yè)務將逐漸被邊緣化。羅敏在發(fā)布會上稱,未來三年,“要支持10萬用戶創(chuàng)業(yè)開設線下門店”。

菜不用自己生產,找個上游代工廠家,貼上品牌標簽,趣店的預制菜邏輯主要在下游渠道發(fā)力——將貼牌的預制菜產品通過線下專賣店方式售賣給終端消費者。為了吸引商家參與,羅敏稱,線下店將不會采用加盟形式,商家還可以享受1年期的免息貸款。在發(fā)布會上,羅敏對線下門店模式進一步解讀,拒絕稱趣店預制菜為加盟模式。

根據(jù)艾媒咨詢發(fā)布的報告顯示,2021年中國預制菜行業(yè)規(guī)模為3459億元,預計2026年預制菜市場規(guī)模將達10720億元。預制菜行業(yè)也成為可預見的下一個萬億市場。

早年間,預制菜的主要市場參與者以傳統(tǒng)的食品加工企業(yè)為主,例如上市公司國聯(lián)水產、安井食品、味知香、龍大美食等公司均涉及預制菜業(yè)務,這些企業(yè)也都處于預制菜的中上游環(huán)節(jié)。

但因為消費習慣變化、以及疫情推波助瀾,發(fā)展20多年的預制菜在個人消費者端迎來了爆發(fā)期。

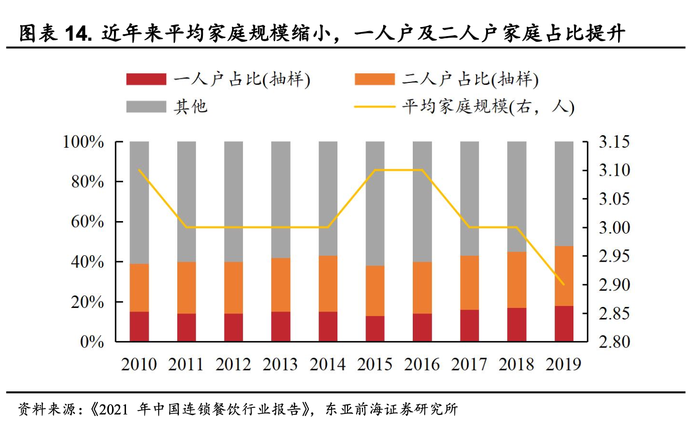

2021年的預制菜產業(yè)大會上的一個數(shù)據(jù)驗證了這一點。最新一輪人口普查數(shù)據(jù)顯示,中國家庭平均人口為2.6,這意味著家庭規(guī)模走向小型化和年輕化,基于這樣的家庭結構,預制菜已經處于風口,而疫情在很大程度上給預制菜的爆發(fā)來了一次助推,讓預制菜省去了教育消費者的環(huán)節(jié)。

那么,號稱3年開10萬家預制菜店的羅敏,到底面對的是怎樣的競爭環(huán)境?他的設想只不過另一個“畫餅”故事,還是可望可及的愿景?

預制菜的玩家:生鮮電商、餐飲品牌和新消費品牌

預制菜的玩家:生鮮電商、餐飲品牌和新消費品牌

在預制菜的大盤子中,此前預制菜70%-80%的市場分布在B端,但在C端成長空間巨大,預制菜產業(yè)大會給出的數(shù)字是,C端預制菜有3-8倍的成長空間。