文|美股研究社

盡管依賴于半導體的大規模數字革命正在進行中,但今年市場對芯片股的打擊仍然很大,而且情況可能會變得更糟。

芯片股被大幅拋售,而且內部產生分化。英特爾嘗試抓住代工業務以保住市場地位,但新的市場機會大概率會流向更具創新性的同行,如英偉達、AMD以及下游供應鏈代工商臺積電。

相比拓展創新領域的同行,英特爾選擇發展代工業務,它會成為更好的投資選擇嗎?

收入增速放緩,利潤維持高位

英特爾是個人電腦和服務器芯片的領導者。然而,由于未能跟上正在進行的數字革命,尤其是智能手機和數據中心不斷增長的需求,其增長率近年來急劇下降。

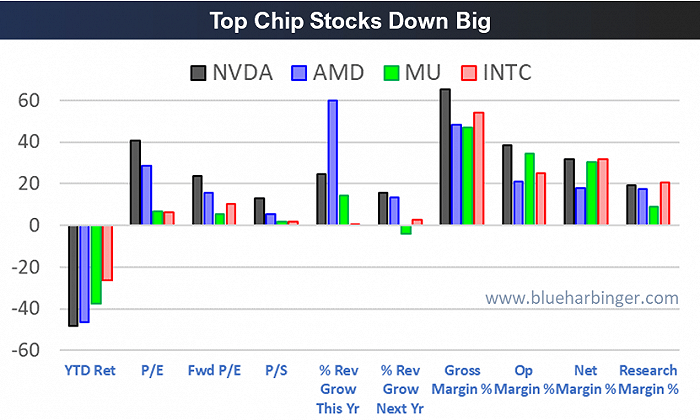

盡管如此,英特爾仍然憑借個人電腦和服務器芯片業務保持高利潤率,如下圖所示:

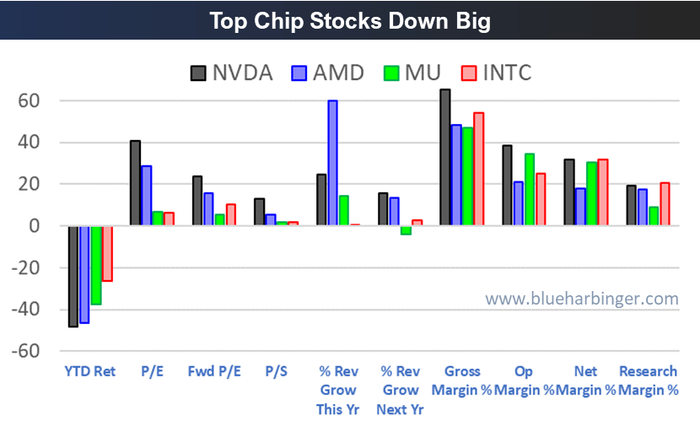

注:比較英特爾、英偉達、AMD和美光各項指標

相比高利潤,收入增長則并不理想。多年來,英特爾通過龐大的研發預算和及時的收購得以實現增長,但正如您在上圖中看到的那樣,與其他芯片股,尤其是 AMD 和 Nvidia 相比,其未來的收入增長率看起來黯淡。

尤其是當英偉達和 AMD 繼續通過創新引領潮流,而英特爾主要業務發展是在 PC 和服務器市場,再加上其代工廠。

所謂代工廠,是指為其他公司制造芯片的半導體制造商。半導體代工廠也被稱為“晶圓廠”,它們為設計但不制造的“無晶圓廠”公司,比如高通、英偉達和蘋果等,生產相應的芯片。

一家設計和制造自己的芯片的大公司可能會出售過剩的制造能力,不時充當代工廠,比如現在的英特爾。

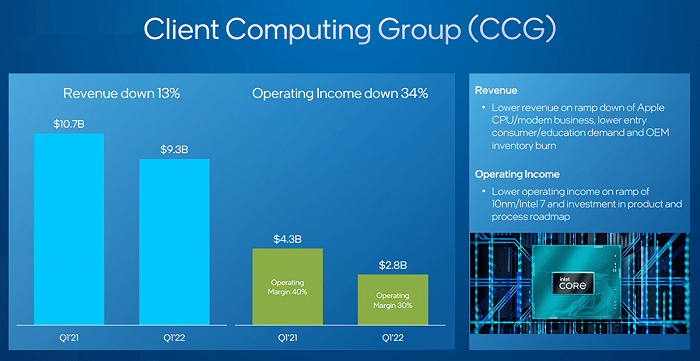

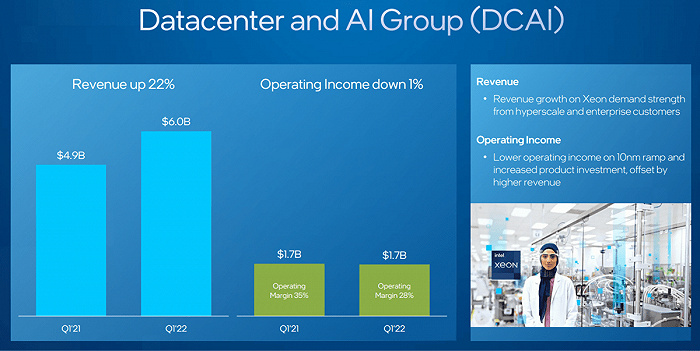

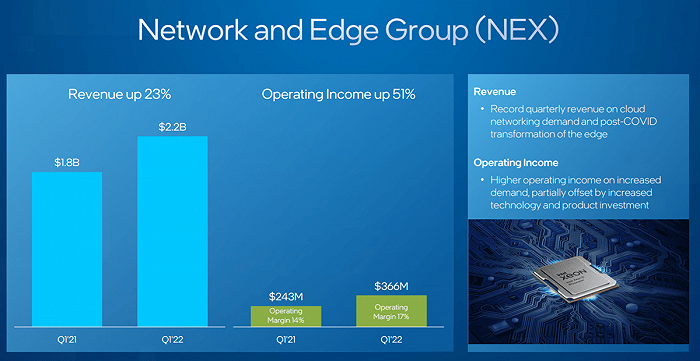

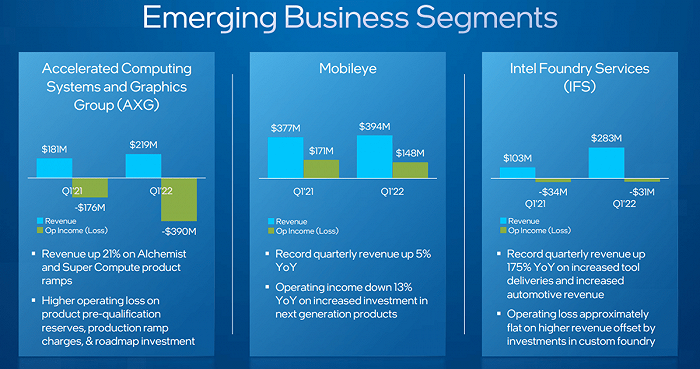

具體來看,英特爾按業務部門劃分的公司增長軌跡如下面幾張圖所示,客戶端計算集團是英特爾一直倚仗的部門,然而其增長正在放緩。新興業務部門集團則顯示了英特爾的代工業務,但它到目前為止是占收入比重較低。

值得一提的是,英特爾在其數據中心和人工智能部門方面實現了強勁增長,但與 Nvidia 和 AMD 相比,英特爾投入精力較少。

英偉達、AMD創新領域“夾擊”英特爾

英偉達和 AMD的芯片被正確地視為更具創新性和更前沿,其中包括云(數據中心)以及智能汽車、虛擬現實、人工智能、智能家居、智慧城市以及幾乎任何其他使用數據的事物。

特別是,英偉達 GPU 芯片更適合更快地處理工作負載,而且這種趨勢不太可能很快減弱。此外,AMD 最新的 EPYC(霄龍)CPU 芯片已經趕上了英特爾,從而導致英特爾產生了新的競爭壓力。

英偉達和 AMD 的尖端創新為英特爾在獲取新的數字革命市場份額方面創造了巨大的阻力。

英特爾進軍代工廠

創新領域發展“慢了一拍”,英特爾選擇發力代工業務以尋找新的增長點。

英特爾這個選擇并不令人意外,如果您在去年嘗試購買或出售汽車,您可能會對價格上漲感到震驚,這是芯片短缺的直接結果,而芯片短缺是由與疫情相關的供應鏈問題引起的。

這導致政府不得不出臺芯片法案,提供所得稅抵免,并建立一個超過 520 億美元的信托基金,以“支持美國半導體制造、研發和供應鏈安全”。

考慮到英特爾憑借其在設計和制造芯片方面的成本優勢獲得了與同行相比的競爭優勢,美國芯片法案的通過對英特爾特別有幫助。

晨星行業策略師 Abhinav Davuluri 表示:“我們認為,英特爾的廣泛護城河包括:其在設計和制造尖端微處理器方面實現的成本優勢,x86 指令集架構許可,以及芯片設計專業知識相關的無形資產。”

盡管代工現在只占英特爾業務的很小一部分,但如果通過芯片法案,它將為增長創造一次機會,該公司一直在積極努力擴大其基于以下方面的代工能力未來業務的潛力。

根據英特爾首席執行官 Pat Gelsinger 在上次財報電話會議上的說法:“繼我們在亞利桑那州、新墨西哥州和俄亥俄州發布公告之后,我們最近宣布了在歐洲的一系列投資,涵蓋我們現有的業務以及我們在法國和德國的新投資,即 Silicon Junction。”

當然,英特爾整個代工業務能否成功很大程度上取決于最近的供應鏈問題會持續多久。

高收益+股息下估值偏低

另一方面,盡管還不能確定英特爾與英偉達、AMD誰會“笑到最后”,但英特爾的估值是它對比同行的優勢之一。

在對企業進行估值時,高增長并不是最終目標,高收益才是。即使在沒有高增長的情況下,英特爾也憑借其現有業務擁有健康的高收益。

讓我們通過英特爾的一些估值指標,以了解當前的高收益是否被市場適當估價,或者散布恐懼的“無增長”敘述是否導致股價過低:

還是這張圖。不難看出,英特爾在市盈率和市銷率方面的估值倍數低于同行。

英特爾的市盈率約為 6.2 倍,其市盈率僅約為銷售額的 2 倍。考慮到英特爾的低成本優勢、強勁的盈利和可預計的增長回報,目前的估值偏低。例如,如果遠期市盈率僅擴大到 15 倍,那么該股的上漲空間將接近 50%。

值得一提的是,英特爾的股價跌幅低于圖中的競爭對手。因為英特爾是唯一支付巨額股息的公司。

事實上,英特爾股息已連續支付 29 年,并且在過去八年中每年都在增長。英特爾目前提供 3.8% 的股息收益率,隨著股價下跌,該收益率高于歷史標準。

結語

半導體行業并非一時興起,它將在很長一段時間內隨著數字化趨勢繼續增長。行業領導者都有大量機會從中受益,投資者的問題是哪家公司會表現更出色。

英偉達和英特爾在頂級芯片股中的凈利潤率最高。如果您喜歡穩定的高收入,英特爾目前因其高股息和較低的股價具有吸引力。如果你正在尋找一個更多的增長但沒有更大的紅利的機會,英偉達或許更合適。

歸根結底,紀律嚴明、以目標為中心的長期投資才是成功的策略。尤其是今年市場整體表現不理想,這通常需要更多耐心。