文|石油Link

近年來,隨著中國加大對外開放、化工品市場不斷擴大,越來越多的國際石化巨頭到我國進行投資。

當地時間7月19日,巴斯夫歐洲公司發布消息稱:公司已作出最終投資決策,全面推進位于湛江的一體化基地項目,投資總額將高達100億歐元(約合690億人民幣)。

該項目計劃于2030年建成,建成后將成為巴斯夫在全球的第三大一體化生產基地。

除巴斯夫、埃克森美孚等外商獨資石化項目外,殼牌、SABIC、沙特阿美也與國內石化企業在煉化一體化項目領域展開合作。

隨著新一輪產能建設,以及消費結構升級,我國石化產業正邁入大變局時代。

01、世界石化巨頭落子中國廣東

作為世界化工巨頭,巴斯夫公司從20世紀70年代,就開始在中國市場嶄露頭角,在石油、化工領域和中國企業開展合作和投資。

最近幾年,基于對中國市場的看好,巴斯夫更是持續加碼在中國的投資。

2018年7月,巴斯夫與廣東省政府簽訂合作諒解備忘錄,正式宣布在湛江市新建在華第二個一體化基地。

2019年1月,巴斯夫與廣東省政府簽署框架協議,進一步明確該公司在中國廣東湛江建立智慧一體化(Verbund)基地的規劃細節。同年11月,項目正式啟動建設。

不同于巴斯夫在南京合資項目,該項目將由巴斯夫獨立建設運營,這也是巴斯夫迄今為止最大的海外投資項目。

新建基地將包括一個年產100萬噸乙烯的蒸汽裂解裝置,和數個面向消費市場的產品和解決方案生產裝置。

目前,該基地生產工程塑料的首套裝置正在試車,即將投入運營;生產熱塑性聚氨酯的另一套裝置將于2023年投入運營。

下一階段,巴斯夫將集中建設一體化基地的核心:一套蒸汽裂解裝置及多個生產包括石油化學品、中間體等在內的下游裝置。

而此一體化基地的亮點在于,可以讓一套生產裝置的廢熱可被另一套生產裝置用作能源,甚至副產品也都可用作其它裝置的原料,因此能有利于原料、能源綜合利用,更有利于降低物流成本,這也是巴斯夫的一大優勢。

02、廣東打造世界級綠色石化產業集群

實際上,選擇投資廣東的不只巴斯夫一家。

近年來,一大批國際標準的重大石化項目不約而同地選擇在廣東省布局,尤其是以巴斯夫、埃克森美孚等跨國巨頭和國內央企為代表的高端投資方大手筆投資廣東,市場選擇的勢頭明顯。

這主要是因為廣東在發展綠色石化產業集群方面具有顯著優勢:

一方面,《粵港澳大灣區發展規劃綱要》提出:做強做精石化等優勢產業,培育壯大新材料等戰略性新興產業,為這里帶來了政策紅利和市場帶動。

另一方面,廣東作為沿海石化大省,產業基礎雄厚。

作為改革開放的前沿陣地,廣東石化產業從一開始就帶著國際化的基因;

同時,廣東毗鄰廣袤的北部灣腹地和東南亞,市場前景廣闊;

此外,廣東省的營商環境長期居于全國前列,為石化產業的發展提供了有利的土壤。

當然,廣東石化產業也有一定的短板。

過去,廣東石化產業存在“油頭”大“化尾”小、頭重腳輕的現象,石化中下游產品特別是精細化工和新材料相對薄弱,石化產業鏈仍有很大的增長和完善空間。

為此,廣東省抓住本輪投資機會,出臺相關政策規劃,努力補齊短板,推進產業鏈完善升級。

2020年,廣東省政府發布了《廣東省發展綠色石化戰略性支柱產業集群行動計劃(2021-2025年)》。

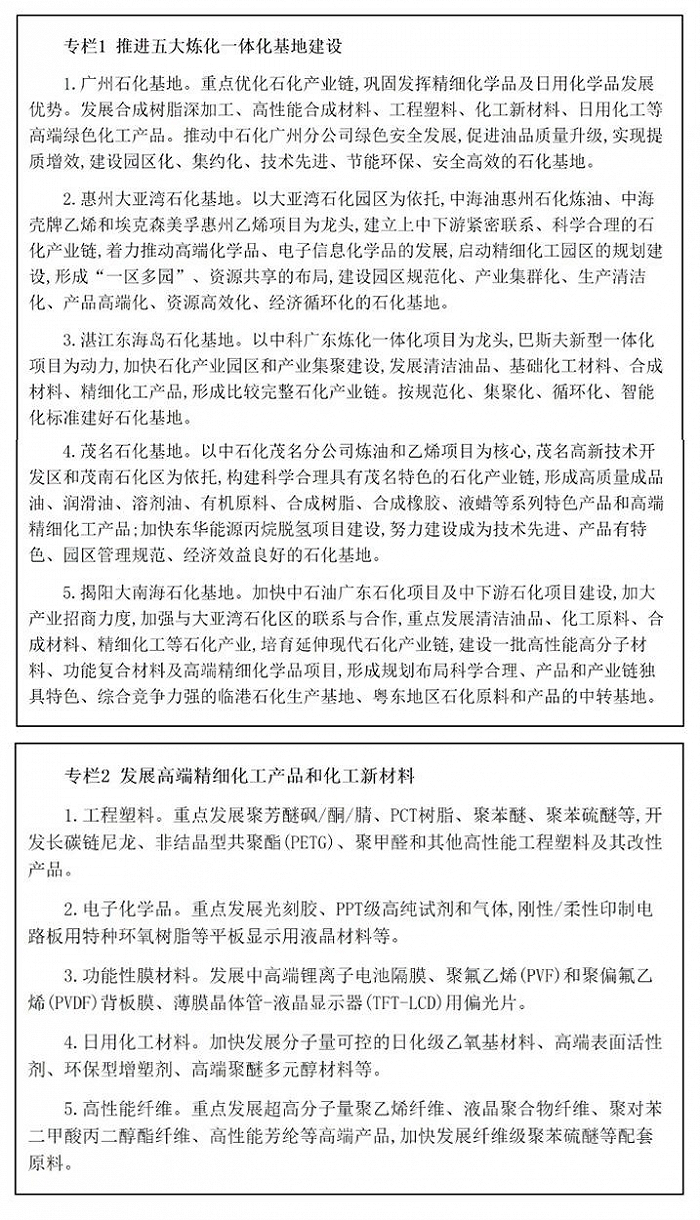

計劃的重點任務中包含兩個專欄,一是推進五大煉化一體化基地建設,二是發展高端精細化工產品和化工新材料。

可以看出,五大基地各具特色,形成差異化布局。同時,發展化工新材料、高端產品的重要性顯著提升,產業鏈條進一步延長,產業體系進一步健全。

根據規劃,到2025年,廣東省將形成煉油9000萬噸/年、乙烯900萬噸/年、芳烴500萬噸/年以上的生產能力,產業規模力爭超2萬億元。

屆時,廣東省石化產業在全球價值鏈地位明顯提升,世界級綠色石化產業集群基本形成。

03、石化產業邁入大變局時代

實際上,廣東的發展方向也是整個石化產業的發展趨勢。

當前,我國石化產業正邁入裝置大型化、煉化一體化、產業集群化、綠色低碳化、產品高端化、競爭多元化、設備智慧化的大變局時代。

自2014年國家發改委制定的《石化產業規劃布局方案》提出建設七大世界級石化基地以來,各個石化基地都加快進度布局。

近來,國內多個大型石化一體化項目在建或建成投產,例如:浙石化煉化項目、盛虹煉化項目、山東裕龍島煉化項目、中委廣東石化煉化項目、中科煉化、古雷煉化一體化項目等。

石化產業裝置大型化、煉化一體化、產業集群化趨勢明顯。

隨著新一輪煉油產能建設,預計2025年我國煉油能力將達約10億噸,屆時煉油過剩能力將上升到2億噸以上。煉油行業將進入去產能、補短板調整期,加快低效、無效產能的退出,提高行業競爭的水平,減少無序和不公平競爭。

而隨著國內消費結構升級,化工產品向中高端發展,產品競爭也將更加多元化。

同時,雙碳目標下,以中國石化、中國石油等為代表的大型國有能源化工企業,將繼續深入布局發展氫能等清潔能源產業,煉化行業也加速結構轉型。

未來,氫能的發展或許也會給石化行業帶來新的機會。

此外,信息技術與煉化行業的深度融合,將為煉化行業轉型升級提供動力。未來,中國煉化行業將充分利用物聯網、機器人、云計算、大數據等新一代先進信息技術建設數字化、智能化工廠,提升經營管理水平及生產運營水平。

變局前所未有,煉化企業尤其是中小企業必須積極識變,創新應變,轉型求變。

業界專家指出,我國煉油能力是結構性過剩,表現為低端產能過剩,而達到世界先進水平的產能并未過剩。

這就要求煉化企業充分研判市場情況,選擇合適的產品方向。宜烯則烯、宜芳則芳、宜油則油、宜化則化,加速終端產品研發、生產,延伸煉化產品產業鏈。

一方面,要進一步加大科技投入。努力開發新產品、新技術、新工藝,生產出市場需要的各種專用化工產品、化工材料,建立抵御行業性風險的“緩沖地帶”,增加產品可選空間,努力占領高端市場,將有限的原料轉化為市場上的稀缺資源。

另一方面,生產通用產品要進一步采取節能手段。降低生產過程“三廢”排放,實現綠色發展,并且通過技術升級實現降本增效,不斷滿足客戶需求,在市場中贏得忠實的客戶群體,用綠色環保和卓越品質作為企業的核心競爭力。