文|藍海經濟觀察 楊政 沈奇

1、儲能行業的現狀

根據儲能應用分會數據,截至2021年底,全球儲能裝機量203.5GW;中國儲能裝機量43.44GW,位居全球第一。

圖片來源:東吳證券

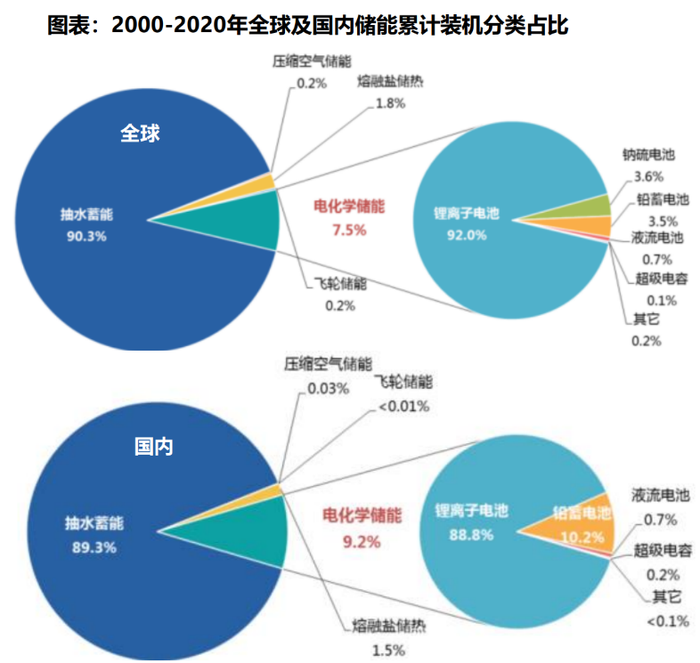

根據CNESA、東吳證券數據,截至2020年底,中國已投運儲能項目中抽水蓄能的累計裝機占比89.3%,同比下降4.1%;電化學儲能的累計裝機占比提升3.9%至9.2%,對應裝機容量3.3GW,其中鋰離子電池裝機占比快速提升至89%,同增8.2%,對應累計裝機量約2.9GW。國內儲能行業,是以抽水儲能占絕對主流,電化學儲能快速上升的局面。

2、電化學儲能的應用

圖片來源:東吳證券

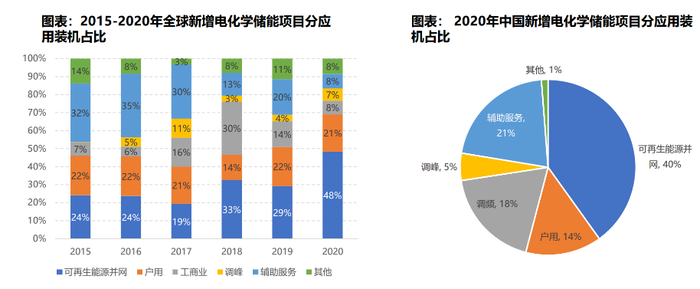

而根據BNEF數據,2020年全球新增的電化學儲能主要應用于可再生能源并網,全球裝機占比達48%。從國內角度看,2020年國內新增電化學儲能用于可再生能源并網裝機占比也達到40%。可再生能源的快速發展為電化學儲能的擴張提供了主要動力。此外,電化學儲能在調頻調峰及輔助服務中廣泛應用。

在需求的帶動下,電化學儲能的技術不斷迭代,成本也在快速下滑,根據彭博社的數據,2020年全球鋰離子電池平均價格已降至137美元/千瓦時,較2013年下降近80%。

但當前電化學儲能事故頻發使得其安全性受到關注,根據國家能源局近日發布的《防止電力生產事故的二十五項重點要求(2022年版)(征求意見稿)》,中大型電化學儲能電站不得選用三元鋰電池、鈉硫電池,不宜選用梯次利用動力電池;選用梯次利用動力電池時,應進行一致性篩選并結合溯源數據進行安全評估。在三元鋰電池與鈉硫電池被禁后,磷酸鐵鋰電池仍是市場最重要的部分,但安全性更佳鈉離子電池(除鈉硫電池)、液流電池也有望快速崛起。

3、可再生能源的發展與配儲

國家能源局數據顯示,風電并網裝機容量在近幾年大幅度提升,光伏并網裝機容量在2015-2019年增長趨緩后再次爆發,2021年較2019年多出56.35%,至2021年末,光伏與風電并網裝機容量達到635.1GW。根據IRENA數據顯示,我國風、光電成本也在大幅下降,目前已經接近甚至低于火電度電成本(約0.2元-0.3元,隨煤價波動)。

而以水電、光伏、風電為主的可再生能源一般需要面對調峰問題,而且存在一定的棄風棄光現象,根據國家統計局數據,水電裝機容量(不包括抽水蓄能)354.53GW,全國并網風電裝機容量328.48GW(含陸上風電302.09GW、海上風電26.39GW),全國并網太陽能發電裝機容量306.56GW(含光伏發電305.99GW、光熱發電0.57GW)。我國當前儲能的裝機容量203.5GW,僅考慮水、光、風裝機容量,占比約1/5,仍處于占比很低的狀態,此外,風光配儲時長也較短,大致為2小時左右。

4、電力定價體制

由于電力定價機制問題,國內電力生產端成本壓力很難向消費端傳導,尤其是在大宗商品價格較高時,國內以火電為主的發電模式很容易產生虧損,從而使得火電發電意愿不強,煤庫存水平低,在煤價高企的2021年下半年,一度出現限電潮。

這對可再生能源的利用同樣存在限制,調峰能力能否展現在電價之中也是制約儲能發展的重要因素,因為在一般情況下,有成本更低的火電用于調峰。但隨著儲能技術的發展與儲能時長的增加,儲能成本可以接近火電成本,且可以擺脫大宗商品價格波動的壓力。

2021年7月29日,國家發展改革委印發《關于進一步完善分時電價機制的通知》,其中指出要優化峰谷電價機制,合理確定峰谷電價價差,系統峰谷差率超過40%的地方,峰谷電價價差原則上不低于4:1;其他地方原則上不低于3:1;建立尖峰電價機制,尖峰電價在峰段電價基礎上上浮比例原則上不低于20%,可參照尖峰電價機制建立深谷電價機制;建立健全季節性電價機制和豐枯電價機制。

隨著分時電價機制的完善,將有助于儲能的成本向消費側的傳導,打通儲能行業盈利路徑。

5、藍海觀點

隨著可再生能源廣泛利用,儲能需求也隨之提升,尤其是電化學儲能成長迅速。儲能的發展將長期改善可再生能源的調峰問題與能源質量的問題。電化學儲能的安全性是受關注的重點,在三元鋰電池、鈉硫電池被一定范圍禁用后,也為安全性更好的鈉離子電池、液流電池提供了發展機會。

此外,現有的電力定價體制仍然使得電力生產端成本壓力很難向消費端傳導,這制約著儲能的發展,仍然需要進一步深化售電側改革。

(全文完)