記者 | 錢伯彥

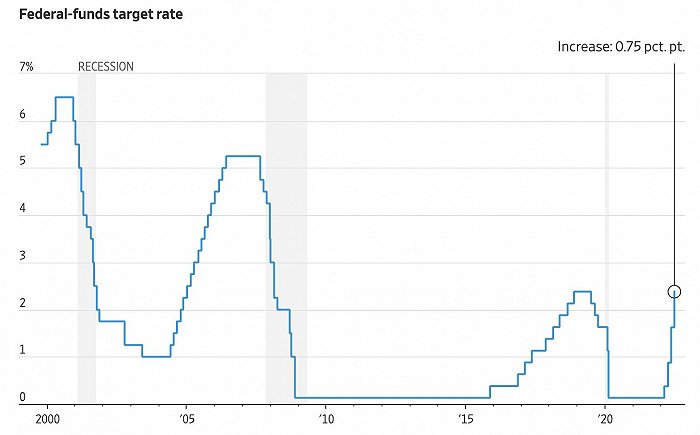

美東時間7月27日,美聯儲在結束貨幣政策會議之后宣布再次加息75個基點,將聯邦基金利率區間進一步上調至2.25%-2.5%。

這已經是美聯儲今年第四次加息。此前美聯儲已分別于3月16日、5月4日以及6月15日三次加息25個、50個、75個基點。自開啟加息以來,美聯儲在不到半年時間內已經累計加息225個基點,為1980年代以來最為激進的一輪加息周期。

通脹難見頂,加息難言底

迫使美聯儲打40年紀錄地進行加息的關鍵因素仍是高企的通脹。

7月13日勞工部公布的數據顯示,美國6月消費者價格指數同比增長9.1%(環比增長1.3%),高于5月的8.6%,為1981年以來通脹數字首次破九。

即便撇除同比上漲59.9%的汽油價格,通脹已經蔓延到了幾乎所有全美行業領域,其中食品價格同比上漲10.4%,電力等能源服務項目價格同比上漲19.4%,同比上漲5.8%的房租價格同樣為1986年以來最高紀錄。根據房地產經紀公司Miller Samuel Real Estate的最新報告顯示,紐約曼哈頓公寓月租金平均值已經高達5058美元,同比增幅接近30%。

總統拜登與財長耶倫在開啟中東之行前和G20財長會議上異口同聲地表示,美國的通脹高得令人無法接受。

此前5月超預期的通脹數字已經迫使美聯儲在6月15日的貨幣政策會議上放棄了既定的50個基點、而選擇更為激進的75個基點加息幅度。如今6月破九的通脹數據更使得美聯儲只能繼續維持至少75個基點的加息節奏。截至7月26日,芝加哥商業交易所的利率觀察工具FedWatch顯示,甚至仍有25%的投資者押注美聯儲此次會選擇更激進的100個基點加息以釋放堅定捍衛物價的決心。

在當天的議息決議之中,美聯儲表示將堅定地致力于恢復通脹率至2%的目標。美聯儲還將繼續監測發布的利率政策信息對經濟前景的影響,如果出現可能阻礙聯儲目標實現的風險,美聯儲將準備適當調整貨幣政策立場。

至于包括每月最多減持300億美元美國國債、175億美元機構抵押支持證券(MBS)的縮表計劃則與6月的決議聲明相同。

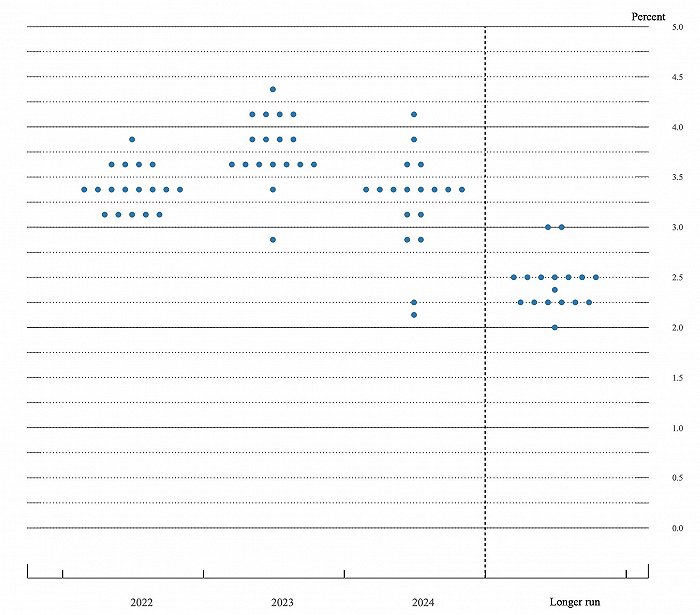

不同于受困于歐元國家金融碎片化而不得不設計出各種金融新工具的歐洲央行,美聯儲抗擊通脹的唯一手段似乎就是縮表和漸次加息的“添油戰術”。7月27日的利率決議不僅與上次貨幣政策會議的決議文件幾乎完全雷同,甚至都沒有更新指明未來利率走向的點陣圖。

雖然勞工部公布的通脹數字無視美聯儲的努力仍然率創新高,但是核心通脹率數字的連續3個月下降以及密歇根大學消費者通脹預期首次下降,都使得通脹即將見頂的論斷再次出現。

加息過猛威脅復蘇

相比于受到國際能源市場波動影響的通脹率,美聯儲猛烈加息帶來的負面影響卻是已經確定的。

美國的各項經濟指標已經于6月和7月迅速掉頭向下,釋放出愈來愈多的經濟可能將陷入衰退的信號。

IHS Markit的調研數據顯示,美國7月的制造業、服務業采購經理人指數初值分別為52.3和47.0,全部跌至兩年內新低。7月17日美國全國住宅建筑商協會公布的建筑商信心指數為55,較上月大幅下跌12點,該指數不僅已經連續第7個月下跌,更是跌破了2020年5月因新冠疫情導致的建筑業大范圍停工時的低值。7月20日美國全國房地產經紀人協會公布的數據也顯示,全美成屋銷售環比連續5個月下降,為2013年以來最差表現。

美國國債收益率方面,2年期美債與10年期美債收益率今年已經出現三次倒掛。若將5年期與30年期美債收益率一并納入考量,美債收益率倒掛更是已經成為普遍現象。一般而言,中短期國債收益率更容易受到利率波動影響,中長期國債則與長期通脹率相關性更強。利率倒掛通常被視為經濟下行壓力加大、出現經濟衰退風險的明確信號。

與此同時,標普500指數與納斯達克指數早在近兩個月之前就已經進入技術性熊市,相較于年初高位均已經下跌超過兩成。

至于最為關鍵的GDP數據,今年第一季度美國GDP按年率計算已經下降1.6%,亞特蘭大聯儲的GDPNow預測模型則預示美國第二季度GDP將萎縮1.4%,連續兩個季度的經濟萎縮已符合學術上技術性衰退的定義。彭博社本月對經濟學家的一項調查顯示,未來12個月經濟下滑的可能性為47.5%,高于6月份的30%。

美國二戰之后共出現過11次技術性衰退,其中三次技術性衰退時間超過3個季度,分別為2008年金融危機以及上世紀的兩次石油危機。

美東時間7月28日,商務部經濟分析局將對外公布第二季度實際GDP年化季環比預估值。

美聯儲加息還能持續多久?

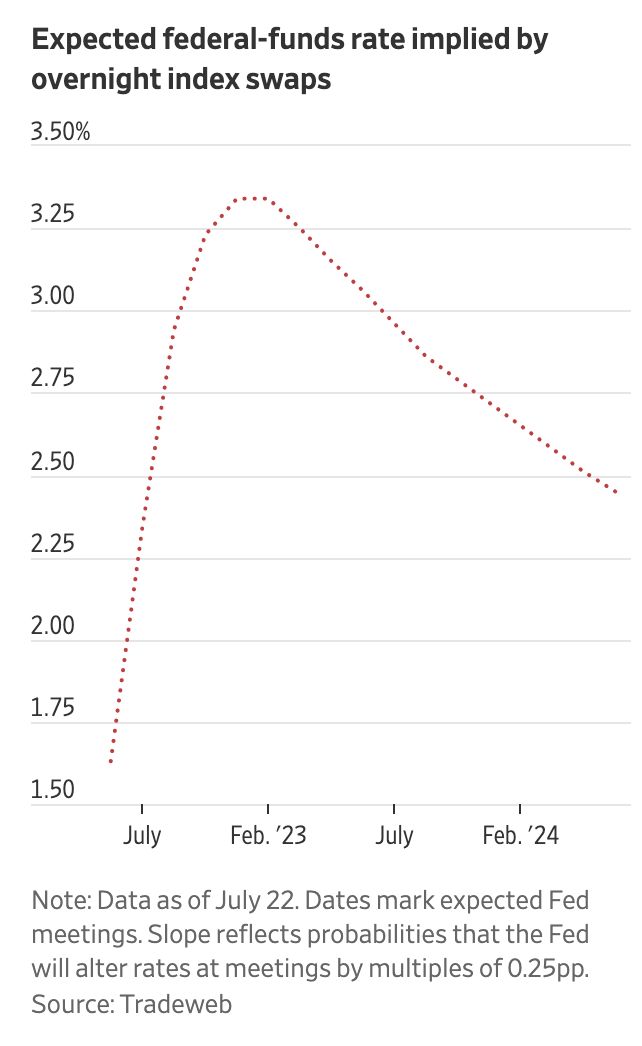

美聯儲的利率點陣圖顯示,年底聯邦基金利率區間上限將達到3.3%至3.5%左右。美聯儲在6月貨幣政策會議紀要中表示,預計今年年末的聯邦基金利率將接近甚至高于美聯儲的長期目標,因此委員會將調整貨幣緊縮政策步伐至與實際經濟發展狀況相符的程度。

考慮到此次75個基點幅度加息之后,距離年底利率目標已經只剩不足100個基點的空間,今年秋冬兩季度美聯儲將在三次貨幣政策會議如何決議成為了當前的焦點。

根據美聯儲的日程表,9月21日、11月2日以及12月14日美聯儲仍有三次機會加息。目前主流投資者認為美聯儲屆時將選擇50個、25個和25個基點的加息幅度。

不過若7月與8月的通脹仍不樂觀,亦不排除美聯儲不得不在9月再次選擇75個基點的加息幅度。芝商所的利率觀察工具FedWatch顯示,49%投資者押注美聯儲將選擇穩妥的50個基點加息幅度,42%和8%的投資者則押注美聯儲將選擇75個基點甚至100個基點的加息步伐。

根據利率點陣圖顯示的加息路徑,美聯儲將在2023年年中將聯邦基金利率提升至近期高點之后開啟降息。UniCredit首席經濟學家Erik Nielsen預測美聯儲將于明年年底開始降息。以貝倫貝格銀行為代表的華爾街主要機構則預測明年第二季度聯邦基金利率將達到峰值。

在常規的加息操作之外,鮑威爾此次并未對利率預期發表具體看法。這也意味著十年以來被美聯儲廣泛使用的前瞻性指引或即將走入歷史。歐洲央行已經在一周之前的7月21日已經正式宣布放棄前瞻性指引,并以此給予貨幣政策更大的模糊性和操作余地,以應對快速走高的通脹數據。

值得一提的是,鮑威爾此前的前瞻性指引并未起到為市場提供清晰預期和指引的效果。他在5月4日的貨幣政策會議之后表示下次加息幅度為50個基點,但最終卻因超預期的通脹而食言。

當天美股全數上漲,其中道瓊斯上漲1.37%,報收32195點;標普500指數上漲2.61%,報收4023點;納斯達克指數上漲4.06%,報收12032點。