文|市值榜 陳清

編輯|賈樂樂

那個能用“手機砸核桃”的諾基亞又活過來了。

7月21日,諾基亞公布了超預期增長的半年報:今年上半年共實現收入112.2億歐元(以7月28日匯率1歐元=6.89元計算,下同,約合人民幣773億元),增長8%,歸母凈利潤為6.69億歐元(約合人民幣46.1億元),同比增長10.6%。

在公眾視線之外,諾基亞已經連續6年年收入1500億元以上,去年歸母凈利潤達到了112億元。這樣的利潤水平,基本等同于國內的招商證券、廣發證券。

當年,諾基亞賣出手機業務、一度跌出世界五百強的落魄早已不在。從手機霸主到跌落神壇再到如今賺著大錢,諾基亞的這十年充滿了故事。

那么,賣掉手機業務后,諾基亞靠什么賺錢?諾基亞為何會轉型現下的賽道?諾基亞憑何崛起?本文將回答這些問題。

01 靠什么年收入上千億?

諾基亞賣掉了手機業務,但它仍然與手機廠商一直保持著緊密的關系,比如,手機廠商就使用諾基亞的專利向其付費,再比如與手機廠商打官司。

去年,諾基亞就在全球多國范圍內對OPPO提起了幾十項訴訟,并全都附帶禁令,針對的是5G專利許可的問題。

今年3月,諾基亞又利用標準專利在德國、印度、印尼、馬來西亞等國起訴vivo專利侵權,并要求法院判決vivo停止在當地的手機銷售。

諾基亞手機隕落了,但靠著在通信領域至少六十年的技術積累,以及曾經霸主的統治地位,諾基亞的專利之多,質量之高,讓其在專利戰中游刃有余,以技術著稱的蘋果、三星都在諾基亞手上吃過不少虧。

截至2021年底,諾基亞在移動通信領域大約擁有2萬個專利家族(每個家族由多個單獨的專利組成),范圍涵蓋2G到5G多項技術,其中有超過4000項是5G必不可少的專利。

必不可少,意味著諾基亞起訴侵權時有足夠的底氣,也意味著諾基亞對專利使用費定價有絕對控制權。

賣掉手機業務收后,諾基亞不再需要和其他手機廠商進行專利互換,知識產權的貨幣化程度大幅上升。

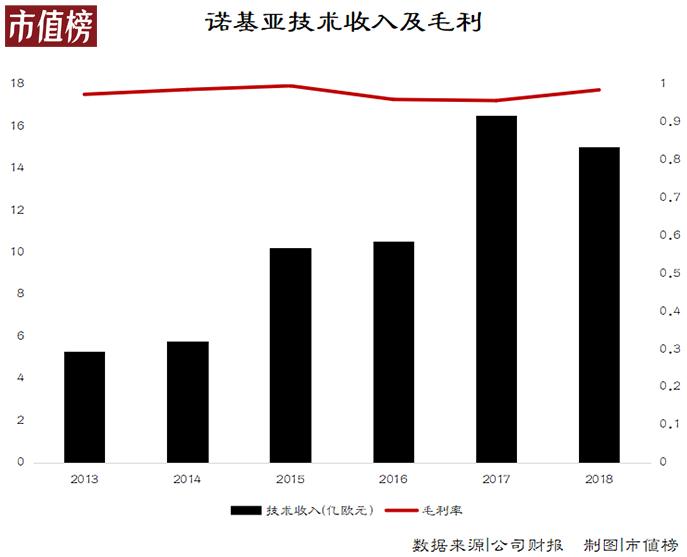

財報數據也印證了這一點,2014年至2017年,諾基亞技術收入從5.78億歐元增長至16.54億歐元,增長主要來自專利訴訟賠償、新簽訂專利使用協議的收入以及部分專利出售收入。

而且技術收入的毛利率普遍在95%以上,支撐著諾基亞走過低谷期。

靠專利躺賺的確很舒服,問題在于,專利收費是否合理,是否涉嫌專利壟斷,這都關系著躺賺是否能夠持續下去。

比如,諾基亞與OPPO的訴訟在印尼敗訴,就被視為反對不合理專利價格的重要突破。

除了專利外,諾基亞目前最大的收入來自5G通信服務,也就是移動網絡業務和網絡基礎設施業務。

移動網絡業務主要為無線電接入網絡提供產品和服務,類似中國移動、聯通等4G、5G入網服務就是由諾基亞、華為等通信公司負責。這是公司目前營收占比最大的業務版塊,超過40%。

網絡基礎設施業務則主要包括向通信服務提供商、超大規模企業、數字行業和政府在內的客戶,提供光纖、固定無線接入技術、IP路由、數據中心、海底和陸地光網絡等通信相關設備和服務,收入占比30%以上。

截至2021年底,諾基亞拿到了業內最多的214個5G商用合同,供應了全球市場約40%的5G網絡,其中有一半的國家/地區擁有實時5G。

今年上半年,諾基亞來自移動網絡和網絡基礎設施業務的收入分別為48.6億歐元和41.27億歐元,均實現增長。

隨著海外5G基建進入快車道,以及華為5G服務抵制帶來的市場紅利,抵消了部分全球供應鏈受限和中國疫情封鎖帶來的負面影響。

諾基亞最后一個業務板塊為云和網絡服務,占收入比重在15%以下,主要為客戶提供數字資產貨幣化、優化成本、降低關鍵任務網絡的安全風險等服務。

可以看出,諾基亞的業務范圍已經涵蓋了5G通信工程建設、接入、安全維護以及相關專利研發。業內能做到如此全面的,僅有華為一家。

在通信工程行業地位僅次于華為,和愛立信平起平坐的諾基亞,與我們印象中完全不同。

02 關鍵的一次翻身仗

諾基亞能從泥潭中爬出來,離不開當時的一筆并購,它也成了日后諾基亞的救命稻草。

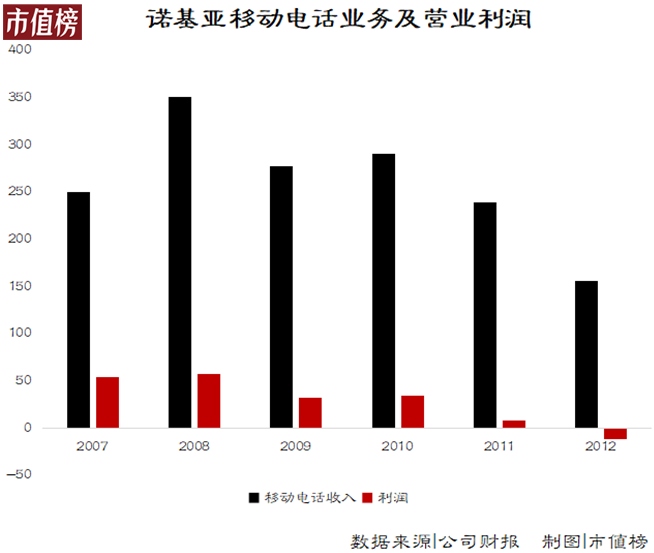

2012年的諾基亞,已經到了將總部大樓售后回租以降低成本的地步。2013年,諾基亞手機業務收入從2009年的278.53億歐元降至107.35億歐元,利潤自2012年起由盈轉虧,僅一年就虧了14.8億歐元。

隨著手機業務出售給微軟,屬于諾基亞的輝煌時代結束了。

2013年,諾基亞完成了對諾西通信的并購,這也是我們前面提到的關鍵一次并購。

這筆收購要從2006年說起。

當時,通信技術逐漸從2G發展至3G、4G,這些項目投資高、回收期慢,虧損是常態。恰逢西門子也有類似投資意向,諾基亞和西門子便將兩家的電信設備業務合并,雙方各出資一半成立了諾基亞西門子網絡公司(以下簡稱“諾西通信”)。

2010年,諾西又收購了摩托羅拉的無線網絡業務。這家相當于諾基亞、西門子和摩托羅拉三家公司無線網絡業務集合體的公司,市場地位很高,與華為爭老二的座位也是常有的事。

但由于市場競爭激烈和全球運營商網絡投資減少,諾西的經營業績非常不理想。

從2007年到2012年,諾西通信合計虧了50億歐元,而巔峰時,諾基亞手機的市場占有率最高達到了40%。

諾基亞生出賣掉諾西通信的心思,一點都不意外。諾西通信的另一個股東西門子,也是這么想的。

如果不是錢沒談攏,也不會有諾基亞今日的復興。

在手機業務日薄西山的過程中,在業務的摸索中,時任諾基亞董事長的李思拓逐漸理清了策略,決定成為“淘金路上賣鐵鍬的人”,將諾基亞定位成網絡基礎設施的供應商和服務商。

一方面是出于戰略的考量,另一方面是2012年下半年開始,諾西通信通過削減成本,開始盈利。最終諾基亞從西門子那里收回了諾西通信的另一半股權。

隨著行業環境的變化,轉型通信業務的諾基亞吃到了4G和5G以及華為被制裁的紅利。

嚴格來說,通信業務不能算是諾基亞的轉型。

1865年,諾基亞初成立,原本是以木漿生產為生,后來逐漸擴大到化工、橡膠、電纜、制藥、天然氣、石油、軍事等多個領域,成為芬蘭大型跨產業集團公司。

早在1960年,諾基亞時任總裁Bjorn Westerlund就認為電信行業是未來科技發展的趨勢,還成立了諾基亞首個電子部門,負責電信系統方面的工作。

當時的電子部已在研究無線電傳輸問題,為后來諾基亞GMS技術的研發奠定了重要基礎。

到90年代,諾基亞剝離其他業務,聚焦電信行業,轉型為一家純科技公司。精簡業務結構后,這才形成了兩個主要的業務集團,諾基亞手機和諾基亞網絡。

往后的故事,大家都十分熟悉了:搭載GMS通信技術和塞班系統的諾基亞手機,相較于摩托羅拉的大哥大,在價格、重量、體積等方面都至少減少了十分之一,功能和操作也更豐富流暢,成為了諾基亞的主要業務。

賣掉手機業務之后,諾基亞的業務還有三項:諾基亞網絡通信、here地圖以及諾基亞技術。其中網絡通信營收占比略高于后兩者。

但想在競爭激烈的通信市場站穩腳跟,只有諾西通信還不夠。

03 崛起之路

吃掉諾西通信的同時,諾基亞就提出了一個大膽的計劃,再拿下阿爾卡特朗訊(以下簡稱“阿朗”)。

照此設想,諾西和阿朗合并之后,其在無線基礎設施的市場的份額將從18%提升至30%,超過華為,直逼當時的領軍者愛立信。

阿朗是比諾西通信更大的通信設備廠商,背靠通信領域殿堂級的貝爾實驗室,在IP、云網絡和超寬帶接入等方面掌握大量通信專利,而且在美國、歐洲有廣泛的客戶基礎,與諾基亞的短板非常互補。

但由于內部經營管理不善,以及錯失3G時代的轉型機會,阿爾卡特朗訊出現大規模虧損、裁員,甚至被迫以專利抵債。

持續談判了至少3年后,諾基亞在2016年以156億歐元價格將其收入囊中。為了湊這筆錢,諾基亞還將旗下另一塊業務here導航地圖賣了,徹底轉型為通信公司。

2016年,諾基亞的市場份額躍升至30%,收入增長89%到236.14億歐元,超越愛立信成為全球第二大通信設備供應商。

除了阿朗,諾基亞還收購了從事移動通信基站建設業務的美國公司“SAC無線”,能增強在移動通信網絡規劃、優化方面的以色列公司,美國一家電信技術公司“Eden Rock”和一家名叫Gainspeed的公司,向有線電視擴張……諾基亞就這樣勾勒出了通信業務的輪廓。

收購阿朗后,諾基亞并沒有馬上實現盈利。相較華為和愛立信等老牌龍頭企業,靠并購撐起來的諾基亞通信業務還需要經歷一段磨合期。

比如,一些合同是分期分批付款,因為合并事宜,合同的簽訂會受到影響,可能會推遲也可能客戶直接換供應商。

2016年-2018年,諾基亞營收持續在3%范圍內小幅下跌,凈虧損則由9.17億歐元縮減至3.35億歐元。

2019年4月,韓國三大運營商宣布5G正式商用,打響全球5G建設的第一槍。同年,華為5G技術遭到美國制裁,海外市場競爭壓力隨制裁時間的延長而逐漸變小。

市場推動下,2019年,諾基亞扭虧為盈,實現0.12億歐元的微薄利潤。2020年,如果不計芬蘭遞延所得稅資產被終止確認產生的29億歐元影響,諾基亞持續盈利的狀態則一直延續至了今年。

不足十年時間,諾基亞以聚焦通信的戰略和收購的方式重獲榮光。

進入5G時代,諾基亞又趁著對手受限的大好契機,使出了狠招。

去年3月,諾基亞發出裁員計劃,預計兩年內裁掉5000到1萬人來縮減成本,到2023年,要節省6億歐元的開支用于增加研發投入,包括5G、云和數字基礎設施方面。

諾基亞的CEO佩卡·倫德馬克表示,將努力令諾基亞成為5G領域的領導者,不惜以犧牲短期盈利能力為代價。

諾基亞還在積極布局6G。6G時代,諾基亞能不能復刻手機時代的“唯我獨尊”,結局無人知曉,但諾基亞已經走在這條路上了。

04 結語

沒有人能否認,在手機發展的歷史上,諾基亞留下了濃墨重彩的一筆,成了一代人的集體記憶。

也因此,它的衰落才能讓無數人為之嘆息。

幸運的是,諾基亞通過掉頭轉向,在另一個賽道上實現了東山再起。這背后,當然有運氣成分在,比如趕上4G、5G的快速迭代,比如吃到了華為被制裁的紅利。

但最終決定諾基亞成敗的,是高層對未來的預判以及對戰略的定力。這也是這家百年企業數次走過低谷的終極法寶。