該論斷回應的是,歐洲央行董事會成員Isabel Schnabel曾表示“意大利的政治危機在經濟意義上不屬于基本面問題”。

7月21日,意大利總理德拉吉因執(zhí)政聯盟瓦解而宣布辭職,在引爆了意大利政治危機的同時短期內大幅推高了德意兩國國債收益率利差。德拉吉的離去雖然并非經濟事件,但意大利長期的政治不穩(wěn)定卻很難用“市場投機”去解釋。

瑞士盈豐銀行首席經濟學家Stefan Gerlach則表示,將意大利從不負責任的政客手中拯救出來,不是歐洲央行的任務。

歐洲央行的章程規(guī)定,該行職責為維護歐元區(qū)的金融安全、避免歐元國家的破產,而類似日本銀行無限量購買本國債券為成員國政府融資則明確不在范圍內。這也為歐洲央行和TPI的實施帶來了法律風險,并導致歐洲央行在TPI細則上始終選擇模糊化處理。

另一個令TPI承受批評之處在于TPI過于寬松的捆綁條款。

事實上,歐洲央行的工具箱之中還有上一輪歐債危機高潮時推出的“直接貨幣交易”(Outright Monetary Transactions,OMT)。OMT本質上與TPI十分類似,并聚焦于無限量購買某成員國債券。最大的區(qū)別在于,OMT與歐洲穩(wěn)定機制(ESM)的財政改革條款綁定,TPI則僅僅與極其寬松的新冠復蘇基金條款掛鉤。

OMT工具因其“喪失財政主權”的特性至今從未使用過。隨著TPI工具的問世,促進成員國財政改革的OMT幾乎沒有被動用的可能。

國際金融協會(IIF)首席經濟學家Robin Brooks就認為,TPI的存在將削弱高負債歐元國的改革積極性,并將葬送歐元區(qū)財政紀律。

新冠之下無人在意的財政紀律

早在6月15日,歐洲央行就召開過一次關于新金融工具(即日后的TPI)的非常會議,但會議當晚未能達成共識或發(fā)表任何聲明。

相比于德國央行對于反金融碎片化工具的批評,南歐各國的實權派對TPI皆持歡迎態(tài)度,包括意大利央行行長Ignazio Visco、歐洲央行行長拉加德,以及副行長西班牙人Luis de Guindos。意大利央行行長更是自信地表示:“德意的(10年期)國債利差僅從基本面考慮最多就150個基點”。

這一歐盟內部南北矛盾的背后,是各國關于債務規(guī)模與財政紀律的爭論。

一方面,在有TPI工具兜底的情況下,嚴格遵守財政紀律而享有國債低收益率優(yōu)勢的國家認為,央行壓低高負債國家國債收益率是讓其為南歐國家買單;另一方面在新冠大流行之后,已經變得常態(tài)化的“緊急狀態(tài)”使得各國本已略有收縮的債務規(guī)模在最近三年迅速膨脹。

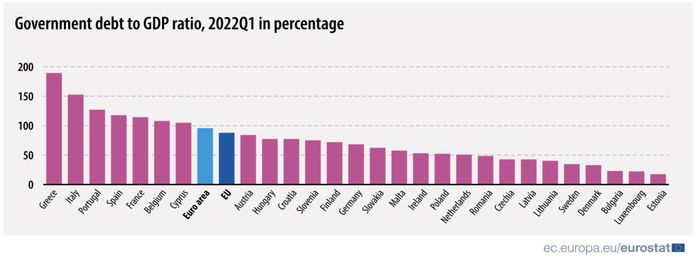

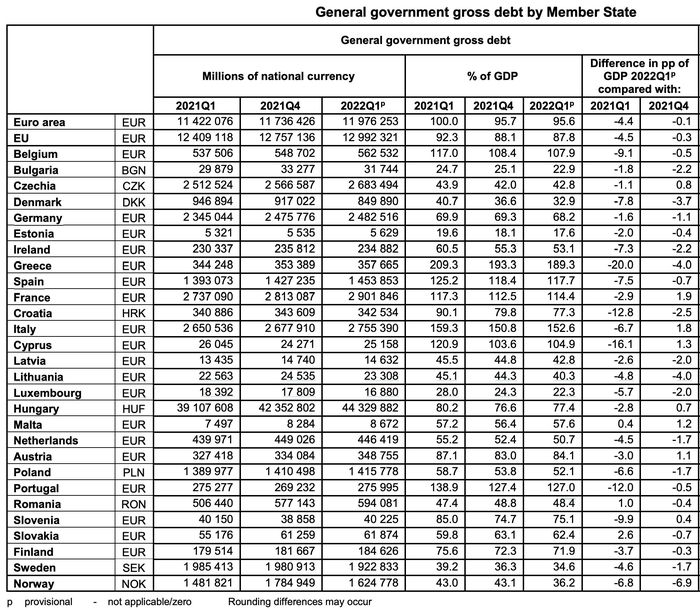

目前歐元區(qū)核心國德國與法國的債務規(guī)模分別占GDP的68.2%和114.4%,而南歐四國西班牙、意大利、葡萄牙和希臘這一比例則分別為117.7%、152.6%、127%和189.3%,整個歐元區(qū)和歐盟的總債務規(guī)模則占GDP的95.6%和87.8%。

按債務與GDP之比計算,希臘仍然是歐盟負債率最高的國家;按債務絕對規(guī)模計算,則有著2.755萬億歐元負債的意大利則冠絕歐洲,占到了整個歐元區(qū)債務的四分之一。

值得注意的是,即便是已經陷入國家破產的斯里蘭卡以及債務違約“專業(yè)戶”阿根廷的政府債務規(guī)模也分別僅占GDP的105%與78.6%。

歐元區(qū)國家的債務規(guī)模在歐債危機10年改革之后反而愈改愈多,總債務從10年前的9萬億歐元攀升至如今的12.4萬億歐元。即便去除掉新冠疫情之后各類臨時性暫不計入債務的2.5萬億歐元刺激政策,剩余的9.56萬億歐元仍然高于10年前的水平。

以上輪歐債危機的導火索希臘為例,2009年的債務規(guī)模為GDP的127%,遠低于目前的189.3%。

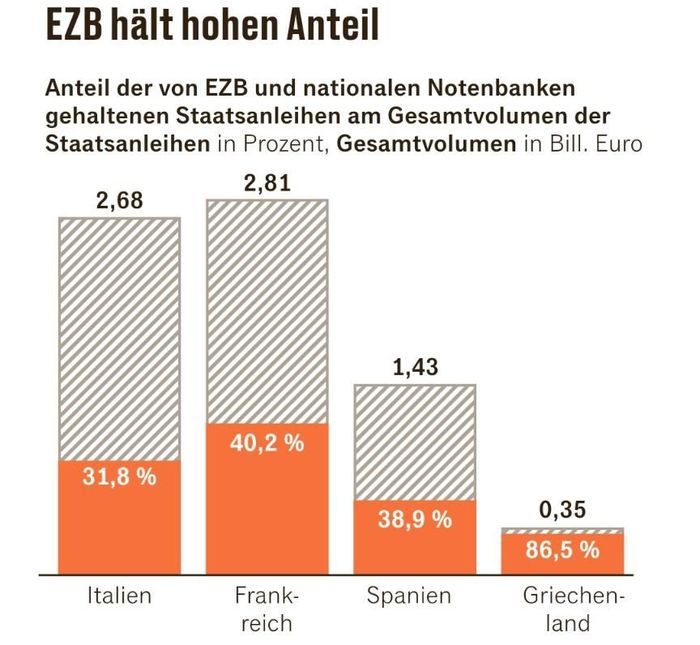

隨著APP(資產購買計劃)、PEPP(新冠大流行資產購買計劃)等無限量購債金融工具的施行,歐洲央行的資產負債表規(guī)模同樣在過去10年內翻了五倍,達到8.8萬億歐元,以占GDP比例計算已超越美聯儲,在發(fā)達經濟體之中僅次于特立獨行的日本銀行。如今歐元國家債務近三分之一的債權人是歐洲央行。

考慮到歐洲各國在高通脹與能源危機的雙重打擊之下,已經推出了一系列減稅、補貼的惠民政策,并以高價在國際市場上大手筆搶購液化天然氣,四處需要用錢的歐元國家債務規(guī)模在短期內難有收縮的可能。

這無疑使得《馬斯特里赫特條約》中關于債務規(guī)模不應超過GDP 60%的財政紀律條款愈發(fā)缺乏效力。

目前歐盟27國之中僅有13個遵守了該條財政紀律,其中傳統意義上的高度發(fā)達國家僅有丹麥、盧森堡、荷蘭和瑞典,即便是吹毛求疵的德國也無法達到60%及格線。

歐委會已經宣布暫時停止該條財政紀律直至2023年底。德國商業(yè)銀行首席經濟學家J?rg Kr?mer認為,歐委員已經在債務問題上對成員國采取了“兩只眼都閉上”的態(tài)度。

無法得到控制的巨大債務規(guī)模,疊加伴隨著加息升高的再融資壓力,均使得外界對于歐洲高負債國家的償債能力出現了擔憂。

根據高盛以七年期作為國債期限結構均值的計算,西班牙將在歐洲基礎利率升高至5.5%之后無法削減債務規(guī)模,情況最糟糕的意大利則在利率升至2.75%之后將陷入惡性循環(huán)。

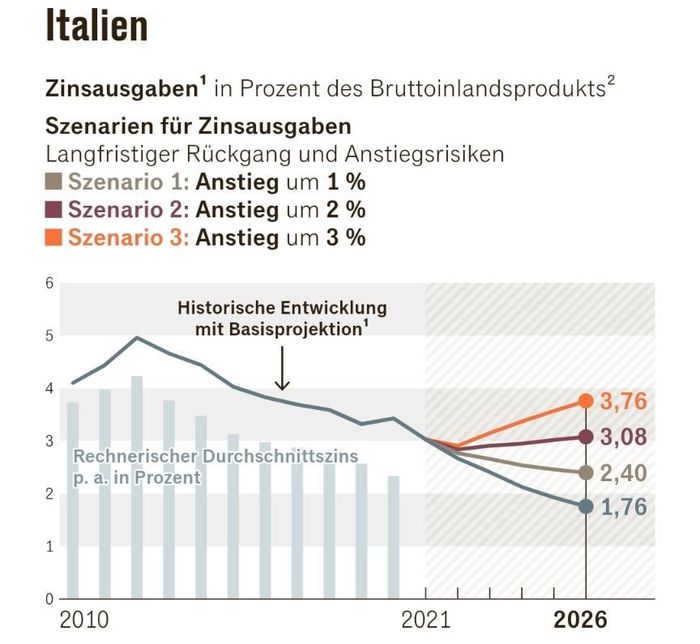

若歐洲關鍵利率提高2%,意大利每年的國債利息款項就將占到GDP的3.08%;若利率提高3%,意大利的國債利息款項將占GDP的3.76%。此前斯洛伐克央行行長Peter Ka?imír曾透露歐洲央行的中性利率將逼近2%。

歐洲有信心避免歐債危機2.0

不過,金融機構的憂慮并未動搖官方的樂觀態(tài)度。

德國財政部長林德納在6月的歐盟財長峰會時就表示:“沒有理由為任何人擔憂,歐元區(qū)是穩(wěn)定的”。法國財長勒梅爾亦表示:“我不感到擔憂,歐洲是強大的,我完全信任拉加德”。

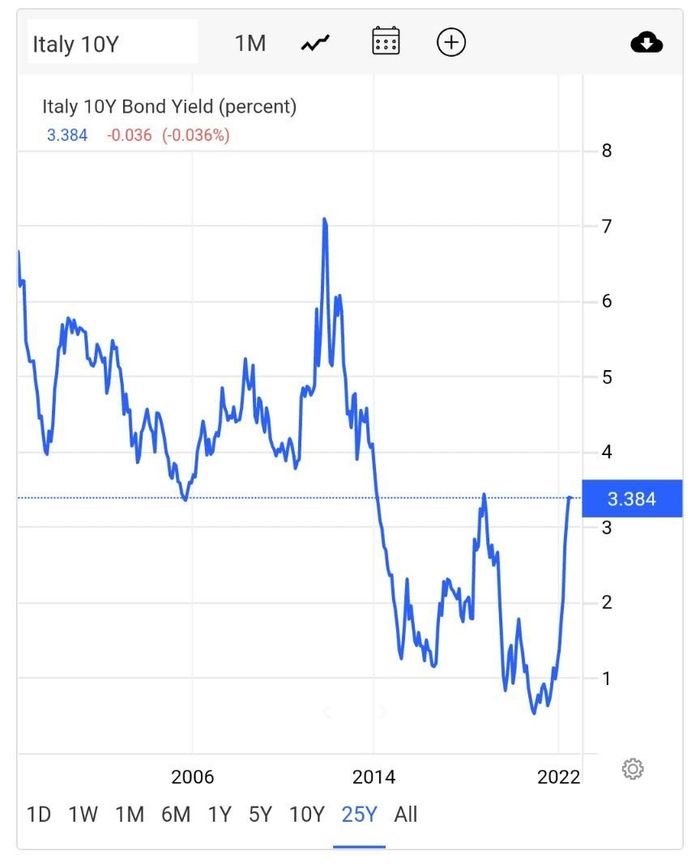

事實上歐元區(qū)目前的財務狀況、尤其是涉及利息支出的現金流較10年前更為穩(wěn)健。即便是10年期國債收益率已經攀升至3.38%的意大利,其融資情況也遠比10年前更為樂觀。

根據彭博社和M.M.Warburg的計算,意大利在2023年底之前將有5100億歐元債務到期,其中約3400億歐元到期后需要再融資。即便以最悲觀的4%再融資利率計算,意大利總債務的平均利息也僅會從目前的略高于2%提升至2.3%,即便是再融資利率高達垃圾級債券的6%,意大利總體債務利率也僅會升至2.6%,距離2016年時債務平均利率的3%以及2012年歐債危機頂峰時的4%相去甚遠。

相較于10年前近500個基點的峰值,被外界廣泛關注的德意10年期國債利差目前也處于低位。

至于債務規(guī)模占GDP比例極高的希臘,該國的債權結構也較10年前發(fā)生了巨大變化。

在歐洲各國的注資與紓困之下,目前希臘75%債務的債權人為包括歐洲央行在內的各個公共機構,其中大部分債務不僅利率鎖定在負利率時代的低位,甚至有相當部分債務到期日為遙遠的2070年。希臘政府目前還擁有3940億歐元的儲備金,足以確保該國在不增加債務的前提下至少三年的再融資需求。

希臘總理米佐塔基斯的首席經濟顧問Alex Patelis表示,希臘未來20年內債務綜合利率僅為1.4%。希臘央行行長Yannis Stournaras也表示:“在實際GDP 3%的增長和1.3%的財政盈余情況下,我很自信希臘不會出現債務危機”。

8月21日,希臘將正式從歐委會的“強化監(jiān)管框架”(Enhanced Surveillance)中解放,也意味著希臘10年來重新獲得了財政的自主權。

而曾經的“歐豬國家”西班牙與愛爾蘭表現更為亮眼。

即便在經歷了幾次下調之后,歐委會預計今年西班牙仍將有4%的經濟增長。該國債務規(guī)模與GDP之比從2021年第一季度的125.2%迅速控制到今年一季度的117.7%,其最大支柱產業(yè)旅游業(yè)更是在6月刷新了疫情前的歷史紀錄。馬德里方面預計2025年之前該國就能將政府赤字降到GDP的3%以下,債務規(guī)模降到GDP的110%以下,與法國基本持平。

愛爾蘭今年第一季度的債務規(guī)模已經僅占GDP的53.1%,不再屬于高負債國家。

正如歐洲穩(wěn)定機制(ESM)總裁Klaus Regling所言,“關于新歐債危機的擔憂被夸大了”。在他看來,歐元區(qū)相較于10年前有三點不同:以貿易赤字改善為代表的更良好基本面、更低的債務利率以及歐元區(qū)已經擁有以ESM為代表的金融機構與工具。Regling相信在未來5年內不可能出現歐債危機。