文|長橋海豚投研

貴州茅臺(600519.SH)北京時間8月2日,A股收盤后發布2022半年財報,核心要點如下:

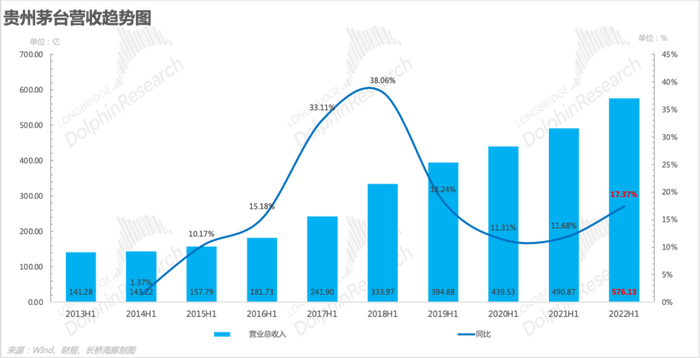

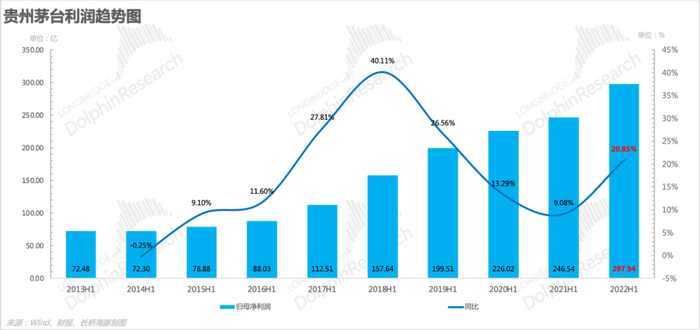

1、整體業績略強于市場預期:2022H1消費整體受疫情影響嚴重,造成了白酒消費場景的部分缺失,但是茅臺憑借超強的品牌知名度和渠道影響力,在i茅臺平臺的助力下,實現業績略超市場預期,2022H1實現營收576.13億元,同比增速為17.37%,略高于公司15%的目標增速,此外歸母凈利潤實現297.94億元,同比增速20.85%,重回雙位數增長區間。

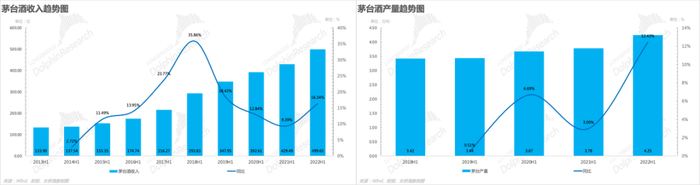

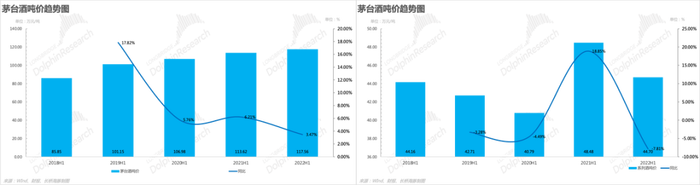

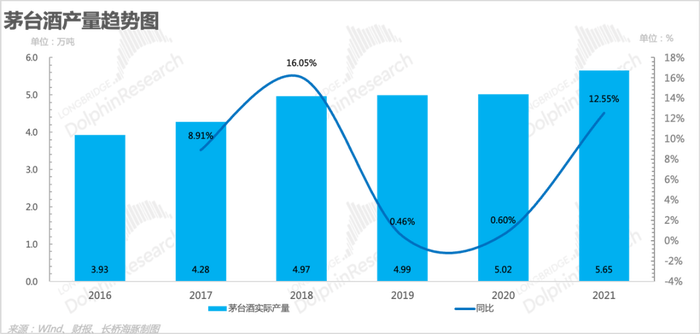

2、茅臺酒放量節奏加快,營收增速提升:2022H1茅臺酒產量同比增速達到12.43%,為近四年歷史最高水平,為后期量增奠定基礎,此外2018年的高產有效支撐了今年上半年的放量,并且憑借i茅臺平臺100ml 53度飛天茅臺的火爆銷售,整體上促進茅臺酒實現499.65億元,同比增速達到16.34%。

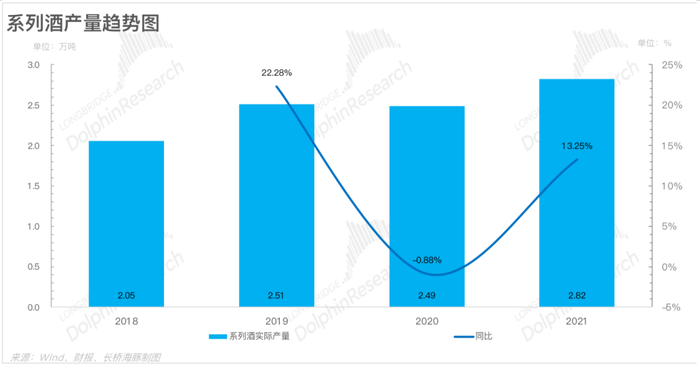

3、系列酒實現產品結構優化,后續有望助力噸價提升:2022H1貴州茅臺進一步對系列酒進行清理整合,并推出了虎年生肖茅臺、珍品茅臺、茅臺1935和100ml 53度飛天茅臺,明確系列酒每一款的價格帶和消費場景,并計劃打造臺柱產品。

4、完善直銷渠道布局,i茅臺直面消費者:2022H1推出i茅臺營銷平臺,并且在運行期間熱度驚人,銷量可喜,實際效果達到預期。公司通過i茅臺不僅僅實現了直面消費者和更加了解消費者,還通過i茅臺縮減了流通環節,實現了收回渠道利潤的作用,未來隨著銷量占比不斷提升,有望成為提價和穩價的重要抓手。

總的來說:貴州茅臺2022H1繼續改革之路,產品端清理整合了系列酒,對現有產品給出了更加清晰地價格帶和定位,并且計劃將每一款產品打造成期所在價格帶的臺柱產品;渠道端則推出了i茅臺營銷平臺,成為旗下除了門店之外另一個直銷渠道,有希望成為茅臺提價穩價的重要渠道;產能端則繼續擴展,目標是在2025年實現茅臺酒和系列酒產能達到10萬噸。

2018年以來茅臺的量價增長都受到了限制:1)量的維度,茅臺酒的銷量增速從2018年就下滑到了個位數,主要是因為2013到2016年期間基酒產量幾乎沒有增加(基酒生產后一般需要4年左右完成貯藏和成品酒調制),系列酒受到同樣的產能影響,2017年以來銷售均在3萬噸左右,并無明顯變化;2)價的維度,茅臺基于維護大單品飛天茅臺的價盤,多年來并沒有對飛天茅臺的出廠價進行調整,然后對其他營收貢獻較小的產品提價并不能有效拉動噸價提升,所以價增也受到限制。

海豚君認為茅臺酒的產能提升相對有限,并且天花板明顯,所以茅臺酒的價格提升的可行性更高,更具持續性;反觀系列酒,產能限制弱于茅臺酒,一般在茅臺鎮核心產區內釀造即可,同時系列酒的品牌力和產品力雖然相對茅臺酒較弱,但是在市場中仍具有一定的影響力,所以系列酒有希望更好的實現量價起升。

基于上述觀點,海豚君從量價的維度對貴州茅臺的財報進行了分析,詳見下文:

一、量的維度

1、茅臺酒

茅臺酒的市場需求強勁,銷量主要受到產能的限制,所以增加才能才能夠有效的支撐放量。

2018年是茅臺基酒的高產年份,考慮到茅臺的生產工藝,基酒儲藏3年左右,勾兌后需要儲藏1年左右,所以預計2022年的茅臺酒的投放量將會有明顯提升,并且大概率會主要向直營渠道投放。

2、系列酒

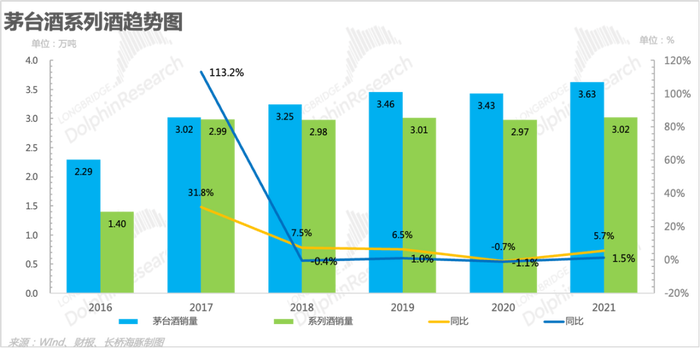

系列酒生產周期一共大約三年,因此預計22年也會是實現放量,支撐系列酒銷量提升,而且海豚君認為在茅臺酒產量擴張難度較大和天花板比較低的情況下,通過提高系列酒的產能和銷量,拉動茅臺的量價起升。

二、價的維度

在具備提價的市場條件下,無法自由提價是茅臺增速放緩的原因之一,更是茅臺的痛楚,但是新董事長上任后,希望通過改革緩解甚至是解決這個痛點,海豚均通過對茅臺的跟蹤以及對2022H1財報的分析,將茅臺提價的方式劃分為直接提價和間接提價兩種方式,其中飛天茅臺雖然具備提價的市場基礎,但是考慮到穩定價盤的重要性,海豚君認為短期內直接提價的概率不高,反而是間接提價整體效果更優,并且能夠通過間接提價慢慢為直接提價創造條件和基礎。

1、直接提價

貴州茅臺在2000年和2012年期間,基本上每1-2年會進行一次產品提價,每次提價時渠道利潤都超過了40%,但是在限制三公消費后的2013-2016年期間保持了出廠價不變,但在2017年渠道利潤再次超過40%后選擇提價,之后直到2021年主流產品都再也沒有進行提價,期間渠道利潤持續飆升,比如目前大單品飛天茅臺渠道利潤超過150%,所以海豚君認為茅臺目前大多數產品有提價的基礎,并且影響是否提價的核心因素是價盤的穩定性,比如對飛天茅臺進行提價,只是時間早晚的問題,但是會充分考慮提價對價盤的影響,其他產品則主要根據市場因素決定是否提價。

a)茅臺酒:茅臺2022H1對茅臺年份酒大幅提價,其中茅臺15年提價37.4%,茅臺30年提價20%,茅臺50年提價12%;

b)系列酒:2022H1茅臺對金王子和王子醬香系列的多款產品進行了10%-20%的提價。

2、間接提價

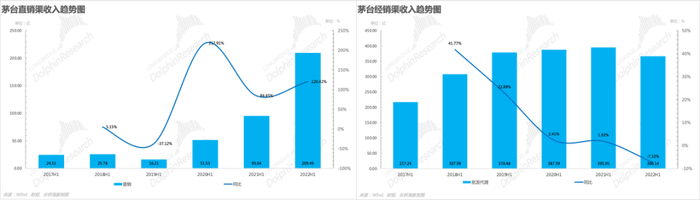

間接提價的核心方式可以歸類成兩種,一種是提高直營占比,收回渠道利潤,達成提價的效果,另外一種是優化產品結構,實現產品升級,達到提價的效果,海豚君認為目前間接提價最為合適,直營占比提升有利于茅臺把控整體的價盤,為后期直接提價打基礎,產品結構優化升級可以進一步梳理旗下產品,發展系列酒,完善產品矩陣,提高綜合競爭力。

A)提高直營占比,收回渠道利潤

增加直營渠道投放量:近年來茅臺把絕大多數增量酒投放到直營渠道,例如針對精品茅臺、生肖茅臺和年份茅臺等部分產品,茅臺選擇讓經銷商從自營店按照略低于指導價的價格打款提貨,通過這樣的方式實現對經銷商的間接提價,收回部分渠道利潤,從數據上看直營渠道的收入不斷增加,相反經銷渠道的收入呈下降趨勢。

推出i茅臺,完善直營渠道:2022H1茅臺推出直面消費者的i茅臺App,消費者可以通過i茅臺申購茅臺產品,茅臺實現間接提價,海豚君認為未來隨著i茅臺模式優化,會進一步完善公司的直營渠道,隨著在i茅臺上投放量的增加,直營渠道的占比可以進一步提升,有利于茅臺把控和影響價盤。

鑒于i茅臺的重要性,海豚君對i茅臺的作用影響做了一下分析總結:

1)完善直營渠道:茅臺近幾年的增量主要都投入了自營渠道,已經獲得了比經銷商更大的收入增量,但是自營店渠道并不能很好的甄別和減少黃牛囤貨,不能很好的直接服務消費者,所以推出i茅臺,補充直營渠道,直面消費者,并通過大數據和區塊鏈技術減少黃牛囤貨;

2)流量入口:i茅臺可以成為流量入口,通過平價出售產品,能夠快速聚集流量和人氣然后帶動其他產品的銷售;

3)穩定價盤:茅臺批價持續上漲會導致渠道惜售,同時也會降低消費者開瓶的意愿度,所以會導時渠道和社會庫存維持在高位,對茅臺的長久發展帶來負面影響,但是i 茅臺可以有效調整供給,影響批價和終端售價,比如由于在i茅臺上投放散瓶虎年生肖酒,導致虎年生肖整箱和散瓶批價分別為 3700和3200 元左右,有效壓制了批價的上漲。

B)優化產品結構

首先,茅臺對茅臺酒和系列酒做出了更清晰的定位,兩者的差異主要體現在產區和生產周期上,其中茅臺酒生產周期4年左右,系列酒的生產周期3年左右;其次,茅臺對茅臺酒和系列酒的產品結構進行了優化升級,明確價格帶和消費場景。海豚君認為優化產品能夠更好的實現差異化定位,覆蓋不同消費人群,同時也能夠助力噸價提升。

茅臺進行產品結構優化和升級的方式主要有兩種:

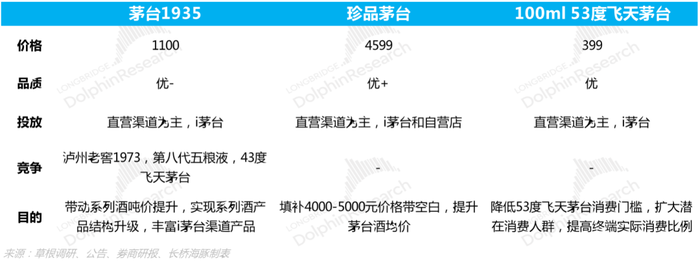

1)產品清理整合:茅臺通過清理整合現有產品,明確現有產品的價格帶和消費場景實現產品結構優化。茅臺上半年繼續清理整合旗下產品,對6個200元一下的低價產品進行了清理,并且明確了余下產品的價格帶和消費場景,實現差異化定位,比如新品53度茅臺1935定位喜宴消費場景,43度飛天茅臺主打家場景消費,53度飛天茅臺則主打高端商務宴請場景,100ml 53度飛天茅臺則主打老友歡聚場景。

2)新品推出:2022H1茅臺主要推出了三款新品,分別為茅臺1935、珍品茅臺和100ml 53度飛天茅臺,定位上和現有產品有明顯的差異化,實現了系列酒的產品升級和茅臺酒消費場景擴展,有助于量價提升。

a)茅臺1935:茅臺1935的前身是2020年停產的遵義1935,停產前遵義1935定位非流通市場,酒質在系列酒中偏上,批價在1200-1300之間,市場基礎好,這次茅臺通過在遵義1935的基酒中勾兌少量茅臺基酒,進一步提升產品力,并改名為茅臺1935提升品牌力,寄希望通過茅臺1935在千元價格帶展開競爭,帶動系列酒噸價提升,實現系列酒的產品結構升級。

b)珍品茅臺:珍品茅臺歷史悠久,源自1986年,定價在4599元,介于精品茅臺和茅臺15年之間,填補了4000-5000元的價格帶,此外珍品茅臺在生產工藝上融合了現代風味分析技術和酒體設計理念,嘗試用量化的方式確定酒質和風味。

c)100ml 53度飛天茅臺:100ml飛天是今年新開發的規格,定位老友小酒的歡聚消費場景,并且截止目前僅在i茅臺上投放,售價為399元,海豚君認為此款產品降低了飛天茅臺的消費門檻,并且有助于提高終端的實際消費,此外隨著不斷放量,有助于提升茅臺酒的噸價。