文|酒訊 子煜

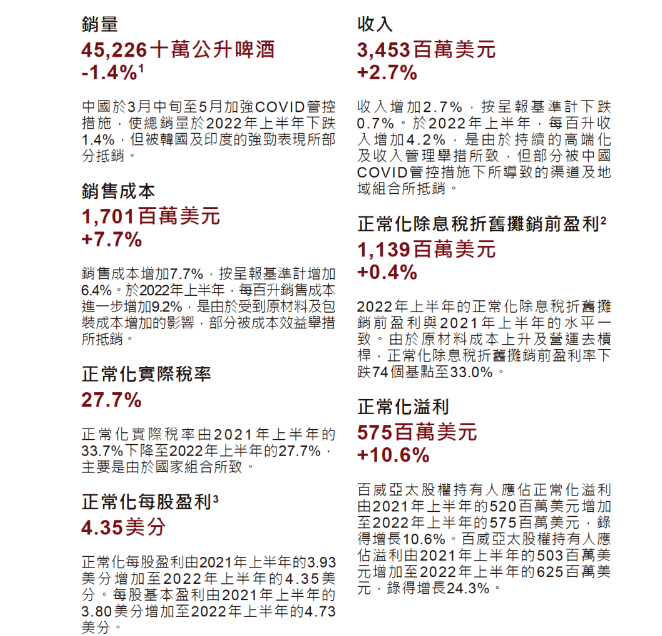

7月28日,百威亞太披露2022年上半年業績顯示。截至今年上半年,公司實現營收34.53億美元,同比增加2.7%,實現凈利潤6.25億美元,同比增長24.25%。營收、凈利雙升卻也難緩解渠道帶來的憂傷。百威亞太首席執行官楊克坦言,“我們依然相信夜店是很有吸引力的渠道之一,但的確在近兩年發生了變化。”

值得一提的是,曾經風光無限的中國市場正在百威亞太業績表上呈現疲態。從數據來看,今年上半年,百威亞太中國區銷量下跌5.5%,收入下跌3.2%。受國內多數地區管控措施影響,百威亞太最為重要的夜場渠道“受傷”頗深。在此情況下,百威亞太想在渠道上做出“動態”變化。然而,酒訊走訪北京部分終端市場發現,這種改變或許還在路上。與此同時,華潤雪花、青島啤酒等國內酒企越追越近,曾經斷層領先的啤酒巨頭百威亞太優越感減弱。

01 “動態”切換渠道

今年上半年,全國多地娛樂場所關停,對于叱咤夜店渠道的百威而言,日子過的并不愉快。于是切換渠道的想法再次出現在百威亞太最新業績說明會上。楊克在2022半年報業績交流會上表示,百威亞太向零售渠道和更多渠道進行了部分資源轉移。公司仍然相信,夜場是很有吸引力的渠道之一,但也看到了近年發生的變化。未來,公司可以在不同銷售渠道之間動態地轉移資源。同時,公司還將繼續發揮在電商平臺優勢,深化與電商平臺合作,拓寬銷售渠道。

這并非百威亞太第一次動調整渠道的念頭。百威亞太在今年一季報中提到,公司靈活調整受疫情影響地區的商業投資,將資源重新分配至受影響較小的地區及渠道。

酒訊就渠道動態調整相關細節咨詢百威亞太方面,截至發稿,對方暫未回復。

百威調整渠道第一個便想到了餐飲。然而,酒訊通過走訪發現,京城餐飲渠道仿佛對百威亞太不太熱情。從餐飲端看,小型餐飲店主要以國內啤酒為主,百威因其價格定位基本聚焦中高端餐飲這一細分渠道。酒訊走訪發現,百威通過“買店”形式在四季民福、滬小胖小龍蝦等餐飲店銷售單一品牌旗下多款產品。

如果說餐飲渠道熱情不高,那么商超渠道則顯得四面楚歌了。一位永輝超市啤酒區工作人員表示,從今年啤酒旺季來看,燕京啤酒、雪花啤酒的大量鋪貨,以及精釀、預調酒等細分品類的更多酒類產品出現,百威啤酒的銷售優勢不再如前幾年那般明顯。

與線下開拓困境不同,百威啤酒在線上渠道表現較好。酒訊在某電商平臺搜索百威啤酒、華潤雪花及青島啤酒,只有百威啤酒的兩款產品月銷超一萬,而另兩個品牌產品最高銷量分別是3000+筆和2000+筆。

廣東省食品安全保障促進會副會長朱丹蓬認為,夜場是百威的主流核心渠道,受消費意愿、消費信心、消費頻次等方面降低的影響,夜場渠道銷售下滑是必然的。在這種情況下,百威亞太通過漲價進行業績彌補。所以營收增加其實是基于提價的結果,從各項數據可以看到百威的疲態。

02 業績略顯疲態

2019-2021年,百威亞太中國區銷量分別同比變化-3%、-10%、9.3%,收入同比變化3.2%、-11%、18%。從近年數據來看,百威亞太走出2020年的“至暗時刻”,到2021年實現銷量營收同增。但值得注意的是,營收上升很大程度與百威不斷提價有關。據了解,百威亞太分別于去年5月、12月及今年5月提出旗下多個品牌漲價。

業內人士認為,百威漲價一方面是因為原材料成本上升,這也導致整體啤酒企業都在進行漲價動作,另一方面也是百威持續高端化的一種形式,通過抬高價格穩住營收,并達到高端化目的。

盡管百威亞太通過漲價保住了業績,但放眼整個啤酒行業,百威亞太業績并不亮眼。百威亞太在公告中指出,中國市場渠道調整以及不利地域組合嚴重影響了業務,表現遜于行業水平。

從整體行業來看,目前僅珠江啤酒公布了2022年半年度業績預告。數據顯示,報告期內珠江啤酒預計歸股凈利潤3.11億元至3.42億元,去年同期為3.11億元,同比增長0%至10%。而百威亞太今年上半年盈利則下跌7.3%。

此外,今年一季度,百威亞太營收同比增長1.5%,盈利同比增長7.6%。而國內啤酒企業營收及凈利增長普遍超過百威亞太。青島啤酒、燕京啤酒、重慶啤酒營收同比增長分別為3.14%、11.66%、17.12%;凈利潤同比增長分別為10.2%、100.8%、15.33%。

圖片來源:百威亞太半年報截圖

03 高端優勢收窄

從高端、超高端啤酒市場看,百威一直穩坐中國市場頭把交椅。2018年數據顯示,百威在高端、超高端市場份額達到46.6%,遠超青島啤酒、華潤雪花等企業,但近年來國內酒企開始不斷發力高端市場,向百威亞太的王座發起沖擊。

酒訊梳理發現,2021年,華潤雪花高檔及以上產品銷量達186.6萬千升,同比增長27.8%;青島啤酒高檔以上產品就實現銷量52萬噸,同比增長14.2%,百威則在年報中提到超高端及高端品牌組合均實現雙位數增長。除此之外,2021年,百威亞太、華潤啤酒、青島啤酒凈利率分別為14.00%、13.73%、10.46%,已經基本上不存在差距。

招商證券香港在研報中指出,受新冠疫情影響,百威亞太銷售流水和利潤率均低于預期,這是由于原材料成本增加以及高端/超高端產品銷售貢獻率降低。

朱丹蓬認為,百威啤酒原來在高端化戰場幾乎是一枝獨秀,但隨著嘉士伯的大力開拓反擊,以及在青島啤酒、華潤雪花、燕京啤酒等酒企在高端產品的發力,百威的高端產品矩陣受到較大的蠶食。

酒訊注意到,就高端化中精釀產品這一特殊形態來說,很多國內啤酒大廠已經開始在困境中尋找新的銷售路徑。酒訊走訪北京部分社區發現,不少青島啤酒精釀專營店、燕京酒號開進社區,多種新鮮的多種口味的精釀啤酒直達消費者家門樓口。除了在渠道上動腦筋,在產品端啤酒企業紛紛把千元級超高端產品作為卡位產品推向市場。去年起,華潤啤酒、青島啤酒、百威啤酒相繼發布“醴”“一世傳奇”“大師傳奇”,單瓶售價從500元飛躍到1588元。

業績總體上升,高端化策略順利,市場份額仍在排頭,眼下的百威看起來一切都還不錯。但后面的國產啤酒企業緊追不舍,且在渠道、產品上都找到了穩定的支點,百威在夜場失意的情況下,如同站在一個十字街口,看似選擇的方向有很多,但如何選是個大課題。