文|深燃 唐亞華

編輯|沐風

近年來,資本市場鮮有利好消息。全球疫情尚未消退,國際形勢風云變幻,監管趨嚴,再加上國內外整體消費疲軟,互聯網巨頭股價普跌,中小公司估值被“殺”,互聯網行業迎來了階段性低谷。

在整體信心不振的情況下,加上4、5月份的疫情反復導致物流供應鏈受挫,市場對互聯網企業的業績表現變差早有預期。甚至有外媒報道認為,以阿里、騰訊為代表的中國互聯網企業,很可能以本季度為分水嶺,出現歷史首次收入負增長。

8月4日,阿里發布2023財年第一財季(自然年2022年二季度)財務報告,也是本季度首個發布財報的中國互聯網公司。壓力之下,阿里營收2055.6億元,同比持平,非公認會計準則下凈利潤同比下降30%至302.52億元,多項核心業績指標高出市場預期。財報發布后,阿里股價盤前隨之漲超5%。

挑戰中才能看出一個企業真正的韌性。對阿里來說,這顯然不是唯一需要經歷考驗的季度,但它正在不確定性中堅持確定的方向。

01 挑戰之下,基本盤穩住了

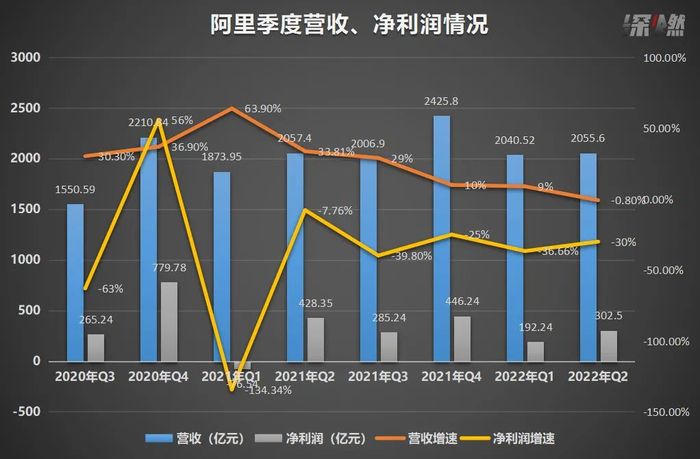

本季度阿里營收2055.6億元,同比保持穩定,非公認會計準則下凈利潤302.52億元,同比下降30%。

回看過去兩年的成績,阿里的季度營收基本維持在2000億元上下,凈利潤在200億元到400億元左右。從營收和凈利潤來看,阿里仍然是實力強勁的互聯網企業之一。

制圖 / 深燃

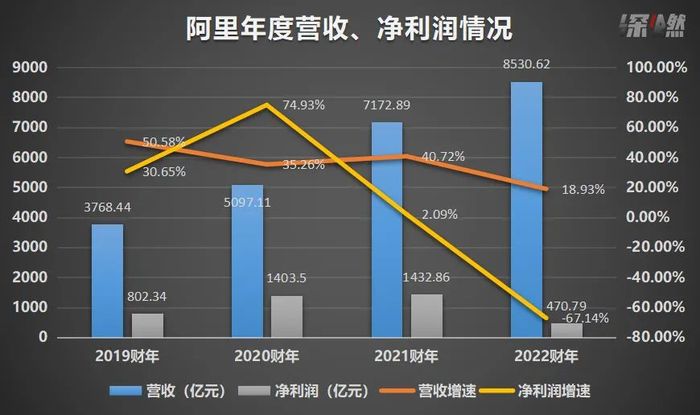

把維度拉長到年度,過去四個財年里,前三年阿里的營收增速一直超過30%,2022財年受到多方因素的影響,增速為18.93%,全年營收超過了8500億元。

制圖 / 深燃

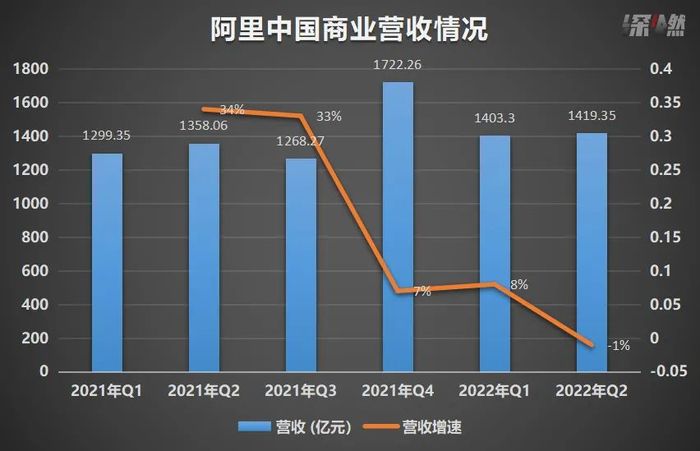

分開來看,阿里的營收主要是由其中國商業部分貢獻的。最新的阿里生態包括五縱二橫,五縱為中國商業、國際商業、本地生活、大文娛、創新業務,二橫指的是物流、云計算。其中的中國商業,在短期挑戰中保持了穩定,護住了阿里的基本盤。

如圖所示,2021年以來,阿里的中國商業部分營收始終保持在1200億元以上,受大環境影響,2021年Q4以來營收增速有所下滑,不過波動幅度較小,整體業績穩定。

制圖 / 深燃

財報顯示,本季度,淘寶和天貓產生的在線實體商品GMV同比下降1%,主要是由于疫情卷土重來,導致4月和5月大部分時間供應鏈和物流中斷。5月下旬,隨著物流能力的正常化,6.18購物節的推動,實現了正的付費GMV同比增長。

盡管短期內面臨挑戰,淘寶和天貓繼續實現較高的消費者保留率。截至2022年6月30日的12個月,有超過1.23億年度活躍消費者在淘寶天貓消費超10000元,這些消費者的跨年活躍率高達98%。阿里擁有2500萬名88VIP會員,每位會員年平均支出超過57000元。

如今,淘寶天貓在成熟階段,貢獻了絕大部分的營收和凈利潤。淘寶承擔著豐富性的功能,天貓則強化了心智,一直是品牌主陣地。阿里巴巴董事局主席兼CEO張勇也在昨晚的分析師電話會上表示,“消費者心智,是阿里經過這么多年建設,最寶貴的財富。”

消費作為阿里巴巴三大核心業務戰略之一,張勇表示,在上個財年底,阿里巴巴已經實現了服務10億國內消費者的目標,在未來將聚焦不同消費群體錢包份額的增長,而不再追求國內用戶絕對規模的增長。

他還明確了阿里巴巴面對競爭的策略:在消費者側,不斷強化淘寶作為消費主陣地的認知,提供豐富多樣的“場”的體驗,建設多樣化的消費矩陣;在商家側,為商家提供更好的工具和服務,強化商家可持續經營主陣地的角色。基于這樣的考慮,進一步積極投入到用戶心智的建設,以及物流、售后服務等關鍵的用戶體驗和能力建設,將是阿里長期堅持的消費策略。

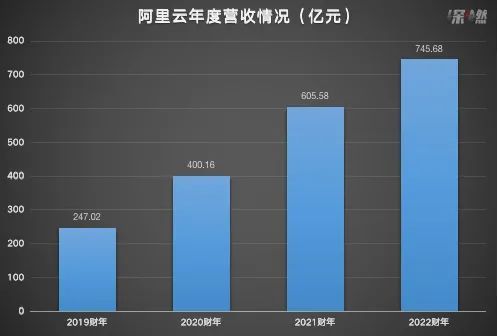

此外,阿里云不負眾望,已經成長為了阿里收入的扛把子,是目前阿里營收貢獻第二、收入增速排名第一的業務。

2022財年,阿里云13年以來首次年度盈利,阿里云營收規模從2015財年的12.71億,增長到2022財年的745.68億元,8年增長57倍。在用戶規模上,阿里云付費客戶數量超400萬,其中包括62%的A股上市公司。

制圖 / 深燃

Gartner在不久前發布的全球云計算市場追蹤數據顯示,阿里云在全球市場份額為9.55%,位居全球第三,在亞太地區以超過25%市占率位居第一,份額接近微軟和亞馬遜AWS總和。

本季度中,阿里云在疫情等多種因素的影響下,保持了逆勢增長,抵銷跨分部交易后的營收增長從去年同期的160億元增長至176億元,將跨分部交易的收入記入后,阿里云的總收入達到239.38億元。

阿里云在季度內經調整EBITA為2.47億元,連續七個季度實現盈利。目前,阿里云不僅是阿里繼電商外第二個實現盈利的業務,也是全球唯二公布盈利的云廠商。對于需要重投入的云計算行業來說,自我造血也是持續投入研發、布局基礎設施的基礎。

制圖 / 深燃

近期,阿里云在戰略和業務動作上都在明顯加快,繼6月發布自研云處理器CIPU后,七月再次升級合作伙伴政策,推出多方面鼓勵措施。出海也是阿里云的重要方向,本季度內,阿里云在泰國、德國連增兩座數據中心,并在葡萄牙等三個國家設立了區域服務中心。

總體上,阿里靠核心的國內電商業務穩住了業績,阿里云第二增長曲線的結構性作用也開始顯露。

02 去下沉市場和海外找增量,會是阿里新的增長點嗎?

保住基本盤之外,阿里還在擴充服務維度方面做了不少布局。

一方面,阿里重新定義了1P業務,張勇明確表示,阿里不想成為傳統的線上e-tailer,成為消費者和品牌商之間的一堵墻。而是希望品牌商可以運營消費者的效果跟3P是一樣的,同樣有消費者洞察,并能夠提升供應鏈效率和物流服務體驗。在這一指導思想下,盒馬、天貓超市、天貓國際、高鑫零售等直營業務,2022財年營收同比增長了43%。以上新零售業務融合線上線下,在疫情下一定程度上和淘寶天貓的線上業務形成互補,業務獲得了新的增長機會。

另一方面,近年來阿里頻繁強調降本增效。為了更好應對外部不確定性,本季度,通過持續改善運營效率與優化成本結構,淘特、Lazada虧損同比及環比均有所收窄,淘菜菜虧損環比大幅收窄,餓了么經濟效益也在改善。優酷的日均付費用戶群同比增長15%,優酷通過提高運營效率,連續五個季度同比收窄虧損。

在找增量方面,阿里的目光還放在了下沉市場和國際市場上。

淘特是一款主打下沉市場的電商產品,以工廠和消費者直接連接的M2C模式來實現高性價比。

阿里財報顯示,截至2022財年末,淘特有超過3億的年度活躍消費者,其中超過20%是2022財年中并未在淘寶或天貓購物的消費者。淘菜菜則擁有9000多萬用戶,其中有超過50%的用戶是第一次在阿里平臺上購買生鮮產品。在2022自然年的第二季度,淘特M2C產品的付費GMV同比增長超過40%。

另一條腿則是國際化。2022財年,阿里的國際商業分部共有3.05億年度活躍消費者,主要國際商業零售包括Lazada、速賣通、Trendyol和Daraz,累計產生了3410億元的GMV。

電商行業資深分析師張奡提到,國內零售的高速增長時代已經結束了,阿里新的故事已經開始,第一步新戰略是南下東南亞,因為東南亞地區有龐大的人口數量,當地電商滲透率低,經濟增速潛力巨大。

“在全球市場,阿里巴巴將聚焦未來五到十年發展前景良好的國家和地區,建立物流和云計算的基礎設施。”張勇在分析師電話會上說,同時,繼續堅持跨境和本地市場相結合的方式,在歐洲和東南亞加大跨境物流網絡建設力度。這些基礎設施的建立將為阿里的全球化發展帶來長期的價值。

阿里的自營業務、淘特、國際商業以及本地生活部分,都是阿里為了尋找增量、加深護城河、更好地服務用戶而作的部署,其中不少還在投入期,需要主營業務“輸血”。在有戰略意義的領域加大投入、增加商家支持投入、獲取增量市場投入都是巨有長期意義,但會犧牲短期盈利的事情。

易觀電商分析師陳濤提到,阿里近幾年的一個趨勢把第三方的業務與自營業務做結合,自營業務做的越來越多,越來越重,在財報里面表現就是成本越來越高。因為第三方業務利潤率比較高,在沒有把自營業務作為重點發展對象的時候,公司可以有比較高的利潤率,自營業務建設周期長,成本高,公司的利潤率必然降低,這并不意味著阿里的在零售業務創收能力下降。

不過,因為公司持續降本增效,其中大部分業務取得了可觀的增長。對于戰略投入業務,“由于運營效率的不斷提高和對成本優化的日益關注,我們已經縮小了關鍵戰略業務的虧損。”阿里巴巴CFO徐宏說。

03 降速求質,互聯網下一站

一直以來,追求收入增長還是利潤增長,對互聯網企業來說是個兩難的問題。

近年來,互聯網行業從激進到保守,各企業都開始降速。不過,短期降速,更考驗著企業長期的韌性。從追求高速到追求高質量,是整個互聯網行業的命題。互聯網企業正在進入理性增長期。

另外,這兩年,來自外部環境的利空逐步釋放出盡,有不少業內人士認為,阿里和騰訊等企業正處于被低估的狀態。

下一步,阿里應該如何破局?

張奡分析,阿里的全球用戶數超過了13億,淘特的年度活躍消費者超過了3億,可見新增了不少來自下沉市場和海外的用戶。在她看來,用淘特保持國內市場占有率,這一塊只要不出錯就沒有問題,但中國商業分部收入同比增加8%,幅度還不算大,說明這些人群的購買力還沒有激發出來,未來在提高復購和客單價上,還有挖掘空間。

“另外,到東南亞市場開疆擴土,這一塊還是藍海市場,有很大潛力,面臨的挑戰是文化差異還有地域等問題。”張奡說,同時,阿里的本地生活服務和菜鳥的收入也在增長,算是阿里的新起之秀,有望成為明星業務。

本季度,遭遇了短期挑戰,阿里的表現仍算是平穩,超過了市場預期。彭博社7月份預測,下半年,阿里的盈利有望恢復增長,分析師對阿里未來12個月每股收益的普遍預期已較5月底的三年低點上漲逾7%。綜合預測,其2023財年和2024財年的收入將同比增長8.7%和13.7%,分別達到1376億美元和1565.6億美元。

短期內看財務表現,更長線看,阿里的盈利前景依賴消費需求大范圍復蘇。

這個時候,信心比黃金更重要。阿里首先對自己表現出了信心,公司管理層持續回購股票。財報顯示,本季度,阿里以35億美元回購了3860萬股ADS(相當于約3.087億股普通股),阿里的250億美元的股票回購計劃有效期至2024年3月。

張勇還進一步表達了阿里對未來發展的信心。他曾在不久前發布的一年一度致股東信中說到,面對外部不確定性,阿里巴巴的應對之道是“堅定信心,積極應變,做好自己”。

堅定信心就是堅定對阿里巴巴所在的數字經濟未來的信心,堅信數字化作為大趨勢一定會在社會經濟總量中占比越來越高、一定是跨行業、跨市場的共同主題;積極應變就是積極適應環境的變化,在社會發展的大勢和經濟的大周期中找準阿里的發展路徑;做好自己則是繼續聚焦消費、云計算、全球化三大核心業務戰略,實現高質量的增長。

如今的互聯網故事,不再講新與快,講的是穩與精。所有的快,都要用慢來換。就像阿里一樣,今天的企業需要做的,是蟄伏、調整,堅持優勢,練好內功,尋找新的突破口,宏觀基本面回暖時才能更好反彈。