文|美股研究社

華特迪士尼公司計劃在未來幾天公布其 2022 財年第三季度的財務業績。投資者應特別密切關注流媒體,但公司的其他重要部分也需要注意,這可能是確定公司從大流行中走出來的重要季度。

8 月 10 日,市場收盤后,娛樂巨頭華特迪士尼公司(紐約證券交易所代碼:DIS)的管理團隊將報告該公司 2022 財年第三季度的財務業績,進入那個時代,有是投資者應該密切關注的一些項目。其中一些是持續增長的舉措,有可能影響或破壞公司的近期前景。其他方面則是公司的一些方面,這些方面將衡量企業在大流行之后的恢復情況。

總之,我個人認為華特迪士尼公司是當今市場上最具吸引力的機會之一,因此它是我投資組合中僅有的六家公司之一。但沒有一家公司能免于變化,而這一刻即將到來,我們將在很大程度上確定我的投資論點是否奏效,或者最終是否需要對其進行一些修改。

所有人都在關注流媒體

毫無疑問,華特迪士尼公司最受關注的發展將是其流媒體業務。首先,這涉及該公司的標志性流媒體服務 Disney+。幾年來,這個平臺一直像雜草一樣成長,但在困難的經濟條件、市場飽和和競爭加劇之間,人們越來越擔心流媒體是否仍然是向前發展的強大機會。請記住,到 2024 年底,華特迪士尼公司的管理團隊將繼續推動 Disney+ 的全球訂閱人數達到 2.3 億至 2.6 億。

當該業務報告其 2022 財年第二季度的業績時,它報告了 Disney+ 的 1.377 億全球訂戶。這比一年前平臺上的 1.036 億用戶增加了 32.9%,即 3410 萬。它也比前一個季度增加了 790 萬用戶,超出了分析師的預期,達到了 330 萬。

從悲觀的角度來看,行業領導者Netflix ( NFLX ) 的業績并不是特別好。今年一季度,公司報告用戶損失 20 萬,這在很大程度上要歸功于俄羅斯的業務的停止,從而導致用戶損失 50 萬。

但隨后,Netflix 的管理團隊表示,他們預測今年第二季度的訂閱用戶將再下降 200 萬,這嚇壞了投資者。實際數字最終要好得多,該公司僅虧損 97 萬美元。但與此同時,最終失去的訂閱者是高價值的,而他們為彌補損失而獲得的訂閱者本質上是低價值的。

到目前為止,華特迪士尼公司已經克服了在這個領域所經歷的痛苦,但不能保證會繼續下去。當然,投資者還應注意 ESPN+ 和 Hulu 的訂閱人數。Hulu 最近的增長速度特別慢,但這可能是因為它的上行潛力并不是那么大。ESPN+ 也表現出一些弱點,其在最近一個季度報告的 30 萬用戶增長比分析師預期的低 100 萬。

除了訂戶數量外,投資者還應關注公司實現的定價。在第二季度,Disney+ 的每位用戶每月平均收入實際上同比增長了 9%。ESPN+ 的價格上漲了 4%,而 Hulu 的價格上漲了 6%。另一方面,今年第二季度的數據弱于公司第一季度報告的數據。

盡管美元變化聽起來可能不大,但它們會對公司的收入和利潤產生重大影響。根據當前的訂戶數量,所有三個訂閱平臺的加權平均定價變化僅為每位用戶每月 0.30 美元,可以在一年內為公司的收入增加 7.402 億美元。

疫情薄弱環節

盡管不如流媒體角度重要,但我完全懷疑投資者應該密切關注的另一個重要方面將是公司中受 COVID-19 大流行影響最大的部分。

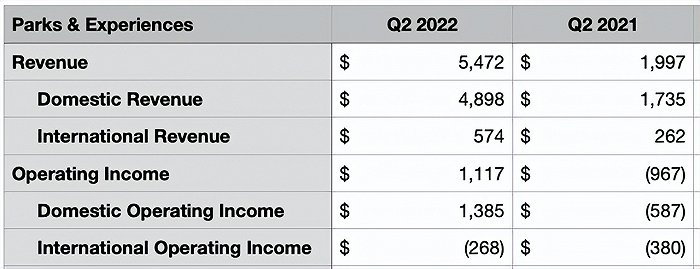

對投資者來說,好消息是,在今年第二季度,該公司的這一特定部分表現異常出色。收入為54.7億美元。這幾乎是一年前同一時間產生的大約 20 億美元的三倍。國內市場的增長尤為強勁,收入從 17.4 億美元飆升至 49 億美元。

隨著收入的增加,營業收入也有所改善。該公司從在這一類別中產生 9.67 億美元的虧損到產生 1 美元的營業利潤。120億。當然,國際方面的表現仍然相當疲軟,虧損從 3.8 億美元收窄至 2.68 億美元。但任何形式的改進都應該被視為投資者的勝利。

作者 - SEC EDGAR 數據

說到第三季度,事情應該會變得相當有趣。想想過去幾年的情況。在公司 2021 財年第三季度,Parks & Experiences 部門的收入總計 31.8 億美元。這比一年前同期報告的 3.29 億美元高出近十倍。

然而,與此同時,與 2019 年第三季度產生的 55.5 億美元相比,2021 年的數字相形見絀。任何形式的持續恢復正常都應該對股東產生巨大的積極影響。畢竟,在 2019 年第三季度,與這些業務相關的營業收入為 13.5 億美元。這在 2020 年轉為虧損 20.2 億美元,然后大幅縮小至去年的 2.08 億美元。

我們還應該關注戲劇發行方面的進展情況。這是該公司從大流行中恢復最慢的部分,因為人們在很大程度上害怕回到電影院,并且像華特迪士尼公司這樣的公司一直害怕在其計劃之外的內容上進行大量投資分配給他們的流媒體服務。

但正如我在之前的文章中所寫,已經開始出現好轉的跡象。雖然我完全預計恢復正常需要一段時間,但這種回報對股東來說可能是非常積極的。畢竟,在公司 2019 財年第三季度,院線發行收入總計 22.4 億美元。這個數字在 2020 年第三季度暴跌至僅 5100 萬美元,并在去年第三季度僅略微回升至 1.4 億美元。

債務和現金流

當然,華特迪士尼公司的投資者也應該繼續關注公司債務和現金流的發展。

在某種程度上,這兩者是密切相關的。在過去五個季度中有四個季度,該公司的凈債務連續下降。截至今年第二季度末,凈債務為 387.5 億美元。這意味著環比下降了 9.37 億美元。但當然,這只有在現金流強勁時才能實現。

今年第二季度,該公司擁有17.7億美元的經營現金流。這高于一年前的 13.9 億美元。2021年第三季度,現金流為14.7億美元。

因此,看看該公司是否能超越這一點將會很有趣。盡管該公司在內容創作上投入了大量資金,但與其 Parks & Experiences 相關的任何有意義的復蘇,再加上我們在影院發行方面看到的明顯改善,都可能有助于在一定程度上推動現金流。

歸根結底,公司確實從現金流中獲益。在我們恢復正常之前,仍然會有一些投資者對該業務持悲觀態度,這是可以理解的。

在這個時間點上,我完全相信華特迪士尼公司是市場上最大的機會之一。是的,該公司正在承受一些壓力,但歸根結底,這并不意味著什么。消費者會傾向于以娛樂為目的的高質量內容。世界上可能沒有哪家公司比華特迪士尼公司更擅長這一點。在我在本文中討論的一個或多個領域中,如果沒有一些重大和意外的發展,我完全預計企業的前景將繼續非常強勁。