文|礪石商業評論 李平

近日,水井坊公布了2022年半年報。數據顯示,2022年上半年,水井坊實現營業收入20.73億元,同比增長12.89%;實現歸母凈利潤3.70億元,同比下降2%;扣非凈利潤為3.63億元,同比下滑6.88%;經營活動產生現金流量凈額為144.64萬元,同比下滑了99.48%。

作為國內唯一由外資控股的、首家披露年中報的白酒上市公司,水井坊中報業績的下滑引發了外界的熱議,諸如洋高管賣不好中國白酒、管理層動蕩、廣告投入過多等被視為水井坊掉隊的主要原因。

漫言不肖皆榮出,造釁開端實在寧。然而,水井坊現在的被動局面不能只怪外資股東及其“洋高管”,早在全興大曲與水井坊被迫分家時,就已經種下了苦果。

1、力壓茅臺:老八大名酒的輝煌

“品全興,萬事興”。稍有年齡的國人對這一廣告詞應該并不陌生。在上個世紀末本世紀初,全興大曲的銷量一度力壓茅臺、瀘州老窖,僅次于五糧液,穩居白酒行業一線陣營。

資料顯示,全興大曲的前身是四川成都酒廠,其白酒品牌成都府大曲起源于清代乾隆年間,距今已經有200多年的歷史。

上個世紀60年代,成都府大曲改名為全興大曲。1963年,在中國政府舉辦的第二屆“名酒”評比中,全興大曲入圍八大名酒,成為和貴州茅臺、四川五糧液、安徽古井貢酒、四川瀘州老窖、山西西鳳酒、山西汾酒以及貴州董酒并列的“老八大名酒”之一。

1984年,在中國的第四屆“名酒”評比中,全興大曲再度入圍“中國十三大名酒”之一。

上個世紀90年代,“喝全興,萬事興”的廣告語廣為流傳,在很多家宴、慶典中幾乎都被全興大曲所霸占,巔峰時期的全興大曲實力不輸貴州茅臺。數據顯示,1999年,全興股份實現營業收入11.81億元,凈利潤為2.21億元;同年,貴州茅臺營業收入為8.91億元,凈利潤為2.16億元;2000年,全興大曲營收再度超越貴州茅臺。

隨著銷量的節節攀升,全興酒廠決定改建廠房進行產能擴張,卻意外在曲酒生產車間發現了地下埋藏有古代釀酒的遺跡。經考古人員、研究單位挖掘后發現,這是一座經歷了元、明、清三代仍然保存完好的釀酒作坊,也就是被譽為“中國白酒第一坊”水井街酒坊遺址。

由于全興大曲品牌相對低端,2001年白酒消費稅改革導致全興股份稅負壓力增加,利潤端承壓明顯。因此,水井街酒坊遺址的發掘給全興股份帶來了一個入局高端市場的絕佳機會。

2000年,全興股份高檔品牌“水井坊”橫空出世,并喊出了“中國最貴的酒”的口號。上市之初,水井坊售價高達600元,而此時的茅臺售價僅為300元,五糧液售價500元,瀘州老窖的國窖1573還沒有推出,水井坊的地位可見一斑。

憑借全新打造的酒質和獨特的包裝設計,水井坊銷量一路走高。2005年,水井坊實現銷售收入5.79億元,在全興股份酒類產品中的占比超過90%。

有業內人士表示,早期全興股份對水井坊品牌的支持可謂不遺余力,甚至不惜犧牲全興大曲的資源及渠道。自水井坊品牌推出之后,不少渠道商開始轉做水井坊,一些剩余的經銷商渠道則被瀘州老窖搶占,全興大曲市場逐步萎縮。

因此,與水井坊品牌蓬勃發展形成鮮明對比的,則是全興大曲的節節敗退。而由于全興大曲銷售的快速下滑,水井坊的迅速躥紅并沒有給全興股份經營業績帶來實質性的改變。數據顯示,2000年-2005年,全興股份營業收入由12.81億元一路下滑至6.04億元,凈利潤則由1.76億元下滑至7780.71萬元。

熟悉白酒行業的投資者應該知道,2002年-2011年是白酒行業上行的“大周期”,也被公認為行業發展的“黃金十年”。然而,由于資源和精力投入上的顧此失彼,全興股份錯過了白酒“黃金十年”的上半場,營收、凈利潤連續下滑,最終難逃被外資收購的命運。

2、削足適履:全興品牌“遠嫁”上海

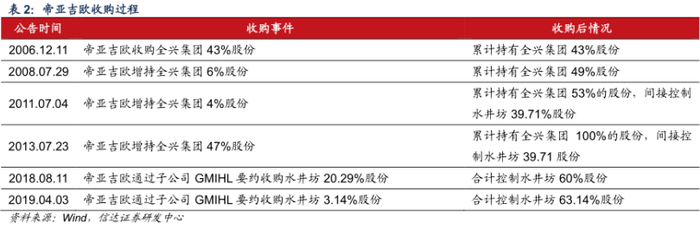

2006年,國際烈酒巨頭帝亞吉歐以5.7億元收購了全興股份控股股東全興集團43%的股份,成為其第二大股東。同一年,全興股份更名為“四川水井坊股份有限公司”,股票簡稱正式變更為“水井坊”。2008年,帝亞吉歐又再次買入全興工會所持的全興集團6%股權,增持全興集團股份至49%,對水井坊的控股只有一步之遙。

資料顯示,帝亞吉歐是全球最大的洋酒公司,旗下擁有皇冠伏特加、摩根船長朗姆酒、尊尼獲加威士忌、百利甜酒、杜松子酒等一系列世界知名品牌。隨著國內消費的持續提升,中國白酒市場成為帝亞吉歐酒業帝國不可或缺的版圖,而水井坊品牌成為其進攻中國市場的首個目標。

不過,根據國家相關政策規定,名優白酒生產需由中方控股,而全興大曲曾三次入選全國名優白酒,帝亞吉歐控股全興股份受到政策限制。在水井坊之前,帝亞吉歐曾先后與五糧液和茅臺進行過接觸,始終無法就股權問題達成一致。

此時,一個“削足適履”的法案被提了出來。全興大曲雖然被認定為中國名酒,但“水井坊”卻是一個剛成立的新品牌,不屬于“中國名酒”范疇。因此,只要將全興品牌相關資產剝離,帝亞吉歐對全興股份的收購就突破了上述政策限制。

無奈之下,水井坊分兩次出讓了所持全興酒業95%的股權,與全興品牌徹底分家。2011年6月,全興集團宣布將全興酒業67%的股權出售給上海糖煙酒集團,后者也實際上擁有了“全興大曲”品牌,這也為全興品牌的沒落埋下了伏筆。

隨后,帝亞吉歐順利收購全興集團4%股權并觸發全面要約收購。2013年7月,帝亞吉歐完成了對全興集團100%股份的收購,如愿成為水井坊的實際控制人。

據業內人士表示,當全興酒業最終被剝離時,產品質量、包裝等均出現了大幅下滑,幾乎相當于一個銷售公司。“遠嫁”上海之后,“全興大曲”及系列酒影響力日漸式微,目前只在四川本地市場還有些影響力。

另外,股權收購的一波三折和全興大曲的剝離讓水井坊無奈錯過了“黃金十年”的下半場。2012年,水井坊實現營業收入16.36億元,凈利潤3.2億元。對比來看,貴州茅臺營業收入為264.55億元,凈利潤為264.55億元。與此同時,瀘州老窖、洋河股份、山西汾酒、古井貢酒等上市白酒酒企營收、凈利潤均大幅將水井坊拋在了身后。

3、水土不服:國際化戰略推進不力

很多人感興趣的是,為何全興股份的控股股東全興集團愿意將優質的白酒資產拱手讓人?對此,全興集團的官方說法是要借助世界最大洋酒巨頭之手,將水井坊推向國外,這也與帝亞吉歐的想法不謀而合。

2010年,帝亞吉歐一方提名的英國人柯明思上任水井坊總經理職位,這也是中國白酒史上的首位洋掌門。

毫無懸念的是,“開拓國際市場”成為了柯明思的主要施政理念,“借助帝亞吉歐在全球180多個國家的營銷網絡,希望在5年內令水井坊國際市場的銷售占比上升至40%”。2011年,水井坊年報中明確表示,要將水井坊打造成為具有一定國際品牌影響力的中國白酒企業。

數據顯示,2010年和2011年,水井坊出口業務分別實現收入4507.83萬元和6841.85萬元,同比分別增長389.45%和51.78%。然而,自2012年開始,水井坊出口金額連續出現下滑,40%的出口占比也成為業內笑談。

2013年,美國人大米(James Michael Rice)接替柯明思就任水井坊總經理,依舊沒有阻止水井坊出口業務的下滑。2014年,水井坊出口銷售收入下滑至3406萬元,相比2012年同期下滑超過50%。

外界普遍認為,白酒具有濃厚的文化和社交屬性,帝亞吉歐的“洋高管”多少有些水土不服。尤其是水井坊將贊助體育賽事、國際論壇、啟用國際標準灌裝生產線等方式作為主要的營銷手段,與白酒的實際消費場景契合度并不高。

雪上加霜的是,三公消費政策的出臺讓水井坊國內銷售同樣面臨到巨大的壓力,這是遠比出口業務下滑更為棘手的問題。內外交困之下,水井坊出現了連續兩年的虧損。2013年和2014年,水井坊凈利潤分別為-1.8億元和-4.03億元。2015年,水井坊直接被“披星戴帽”,一度站到了退市邊緣。

另外,從兩任“洋人”總經理操盤思路上看,二人對于水井坊品牌定位、戰略發展均有些含糊不清。尤其是2012年行業步入調整階段后,水井坊推出了一些300元以下的低端白酒,這讓水井坊的高端品牌形象受到一定影響。

面對“國際化道路”的不暢和經營業績的下滑,水井坊大股東逐漸認識到白酒消費的特殊性,同時坦陳:“白酒是具有強烈中國文化屬性的產品,白酒消費的主市場在中國。國外有很多烈性酒品牌,它們也有長時間的品牌培育史,短時間內改變國外消費者的口味難度非常大”。

4、規模劣勢:營銷費用率居高不下

如同前任一樣,大米在水井坊總經理任上沒有干滿三年就黯然下臺。2015年10月,范福祥成為水井坊第三任總經理,這也是水井坊被外資控股以來的第一任本土總經理。

臨危受命之后,范祥福將高端市場作為水井坊的重點開拓方向,主動清理了水井坊低端產品線,相繼推出典藏大師版、高端單品菁翠、水井坊博物館壹號等高端產品,重塑高端品牌形象。其中,菁翠售價一度比肩茅臺的市場定價。

受益于白酒市場的回暖和范祥福的改革,水井坊2015年順利實現扭虧為盈,之后凈利潤一路增長。2016年-2021年,水井坊營業收入由11.76億元增長至46.32億元,凈利潤由2.25億元增長至11.99億元。

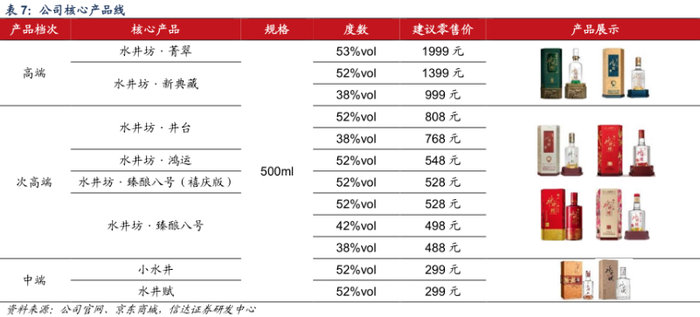

然而,從產品結構上看,水井坊核心產品是井臺、臻釀八號以及菁翠、典藏系列,以300元-600元次高端價格帶為主,產品結構較為單一。信達證券研報數據,據渠道調研,水井坊浙江、上海、福建等核心市場井臺及臻釀八號兩款產品合計占比 80%以上,中檔單品小水井、天號陳、水井尚品等占比較低。

往上看,高端白酒市場牢牢被茅臺、五糧液、國窖1573牢牢占據,水井坊菁翠、新典藏系列毫無存在感。往下,100元-300元中端白酒體量最大,這又與定位“高端”的水井坊身份不符。

2021年,水井坊營收為46.32億元,與今世緣、口子窖、舍得酒業、迎駕貢酒、老白干、酒鬼酒等6家白酒企業共同位列“50億俱樂部”,規模上只屬于白酒行業第四梯隊。

另外,次高端白酒也是競爭最為激烈的價格段,劍南春、洋河夢之藍、汾酒、舍得等多強并立。因此,為了維持水井坊的高端品牌形象,水井坊營銷費用常年居高不下。數據顯示,2017年-2021年,水井坊銷售費用支出分別為5.51億元、8.54億元、10.64億元、8.41億元和12.27億元,銷售費用所占營業收入的比重分別為26.88 %、30.3%、30.08%、27.97%及26.48%。

這也就是說,水井坊大約將30%的營業收入均投入到了營銷推廣之中,卻只打造出井臺及臻釀八號兩款大單品。對比來看,貴州茅臺、五糧液等一線酒企消費費用率均為個位數,而差距主要在于分母(營收規模)的大小。

有分析人士認為,水井坊過去幾年業績之所以增加較快,一方面在于基數較低,另一方面則在于次高端白酒整體的擴容。相比產品線豐富的洋河、瀘州老窖和山西汾酒,水井坊產品結構過于單一,增長后勁嚴重不足。相比五糧液和茅臺,水井坊在規模上又明顯處于劣勢地位。

事實證明,上述擔憂并非杞人憂天。早在去年第四季度,水井坊凈利潤就出現了同比下滑,下滑幅度為13.43% 。今年一季度,水井坊實現營收14.15億元,同比增長14.1%;凈利潤為3.63億元,同比減少13.54%,成為少有的一季度凈利潤同比下滑的白酒上市公司。

整體來看,國內一二線白酒企業中,除了貴州茅臺專注高端一枝獨秀之外,五糧液、瀘州老窖、山西汾酒、洋河股份等酒企產品線對高中低端白酒均有布局,就連將庫存基酒當作“優質老酒“來賣的舍得酒業,也是在堅持“沱牌+舍得”雙品牌發展戰略。水井坊持續通過巨額的廣告投入來固守高端市場,似乎并不明智。

值得一提的是,當年收購水井坊之時,帝亞吉歐方面曾努力來保留全興大曲這一品牌,并進行了很多努力,但最終仍未獲得批準。或者說,水井坊困于高端的被動局面,早在全興大曲被剝離時就已經注定。