文|面包財經

九嶺鋰業近期向上交所遞交招股申請,擬募資約7.6億元用于投建擴產項目、研發中心和補充流動資金。

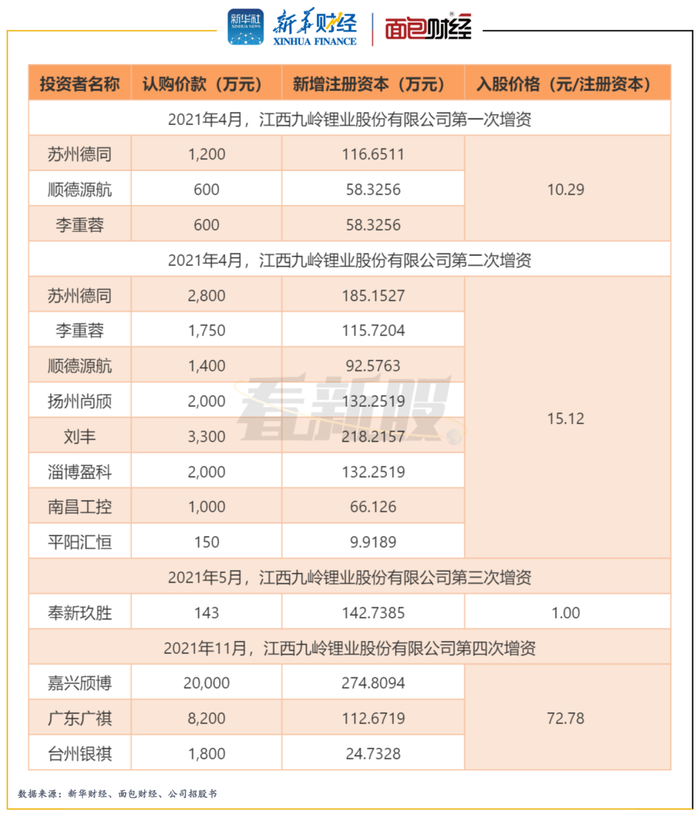

2021年4月以來,公司先后完成多次增資,入股價格變動較大。4月,蘇州德同等股東入股的價格約為10.29元/注冊資本,而至11月,嘉興頎博等股東入股的價格升為72.78元/注冊資本。

2019年至2021年,盡管九嶺鋰業的毛利率隨碳酸鋰市場價格波動,但相比于同行公司毛利率和市場價格的漲幅,九嶺鋰業的毛利率上升幅度相對偏低。

2021年11月新股東增資入股,價格大幅提高

九嶺鋰業主要從事鋰鹽產品的研發、生產和銷售。公司的核心產品為碳酸鋰,是鋰離子電池的正極、電解質等核心原料,下游應用領域為新能源汽車動力電池、儲能電池、消費電池等。

截至2022年6月20日,魏冬冬、魏緒春、潘蕊合計控制公司57.8645%的股份,為公司實際控制人,股權相對集中。數據顯示,2021年4月至11月,變更為股份公司后的九嶺鋰業先后完成了四次增資。

圖1:2022年4月至11月新股東增資入股情況

2021年11月,廣東廣祺、臺州銀祺和嘉興頎博通過增資入股,增資價格均為72.78元/股,與當年上半年入股的其他股東相比,增資價格明顯升高,招股資料顯示該次的定價依據為公司投后估值100億元。

短短半年時間,九嶺鋰業投資估值大增,但公司未對當時新投資者入股的具體情形進行詳細披露。與同行業可比上市公司相比,公司的估值也偏高。

2021年,九嶺鋰業實現歸母凈利潤15926.11萬元,結合當年11月增資時的投后估值100億元,該次估值對應的市盈率約為62.79倍。截至最新收盤,同行可比上市公司永興材料和盛新鋰能的滾動市盈率分別約為20倍和15倍。

2021年毛利率增幅不及同行

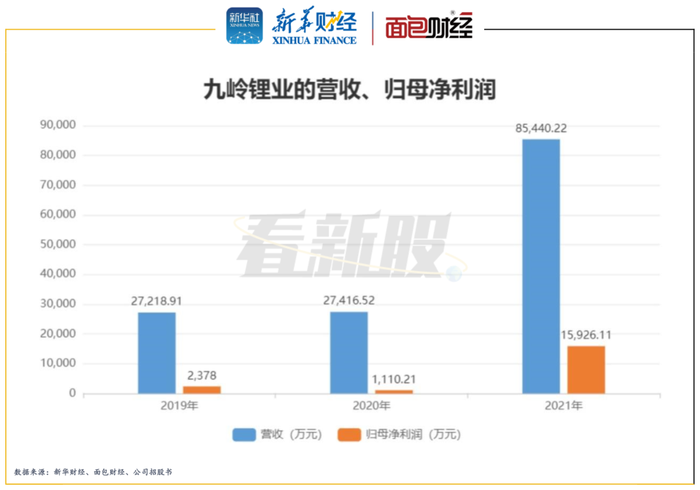

2021年,受益于行業景氣度較高,主營碳酸鋰產品的九嶺鋰業的營收和歸母凈利潤分別為85440.22萬元和15926.11萬元,同比分別增加超2倍和13倍。

圖2:九嶺鋰業營收、歸母凈利潤

報告期間,九嶺鋰業的毛利率為34.75%,較上年度上升12.95個百分點,提高較明顯,主要系公司主營產品碳酸鋰市場價格的快速上漲。

但數據顯示,2021年,天齊鋰業、贛鋒鋰業等同行可比上市公司毛利率均同比增長超過20個百分點,而當年碳酸鋰(國產99.5%電池級)的季度市場均價自一季度的74758.62元/噸增長至210057.38元/噸,碳酸鋰的國內市場價格上升了1.81倍。相比于同行公司毛利率和市場價格的漲幅,九嶺鋰業的毛利率上升幅度相對偏低。

圖3:九嶺鋰業的毛利率和可比上市公司的對比

引入多氟多為第一大客戶

數據顯示,2019年至2021年,九嶺鋰業對其前五大客戶的依賴程度較高,由此形成的銷售收入的占比持續超過五成。而且,期間公司主要客戶的構成不算穩定。2021年,公司新引入多氟多作為客戶,且多氟多剛成為九嶺鋰業客戶之后,銷售金額就高達1.88億元,占九嶺鋰業主營收入的比例超過二成,變為公司第一大客戶。

圖4:2019年至2022年九嶺鋰業前五大客戶情況

招股資料顯示,2020年年度九嶺鋰業與多氟多等客戶簽訂的合同包含了較大比例的固定價格供應量,導致公司2021年度鋰鹽產品銷售單價的上漲幅度顯著偏低。公司可能存在為擴大銷售,采用低價策略的情形。