文|犀牛娛樂(lè) 胖部

編輯|樸芳

分賬,正在成為當(dāng)下越來(lái)越重要的行業(yè)關(guān)鍵詞。

2020年《人間煙火花小廚》分賬票房破億,讓行業(yè)看到了分賬劇能賺錢;去年各平臺(tái)紛紛發(fā)力重新推出分賬新規(guī),嘗試多種分配方式并行;今年的降本增效期,分賬劇則為平臺(tái)完善內(nèi)容供應(yīng)鏈、頭部以下公司生存發(fā)展,找到了一條重要出路。

一方面,雖然沒(méi)有再現(xiàn)破億紀(jì)錄,但出圈的頭部劇集可謂遍地開花,上半年就有《一閃一閃亮星星》《我是趙甲第》等9部劇有效播放過(guò)億,其中《一閃一閃亮星星》分賬收益9600萬(wàn),《我是趙甲第》收官入賬7075萬(wàn),《拆·案》系列熱播期分賬6000萬(wàn)。

云合數(shù)據(jù)《2022H1連續(xù)劇網(wǎng)播表現(xiàn)及用戶分析報(bào)告》顯示,2022上半年上新分賬劇33部,有效播放量25億,同比增加38%。

另一方面,平臺(tái)側(cè)不斷提升分賬劇的戰(zhàn)略位置。近期愛(ài)奇藝宣布將甜寵賽道逐漸交給分賬劇行業(yè),并把已經(jīng)儲(chǔ)備的優(yōu)質(zhì)IP分享給分賬劇制作方做內(nèi)容共創(chuàng)。

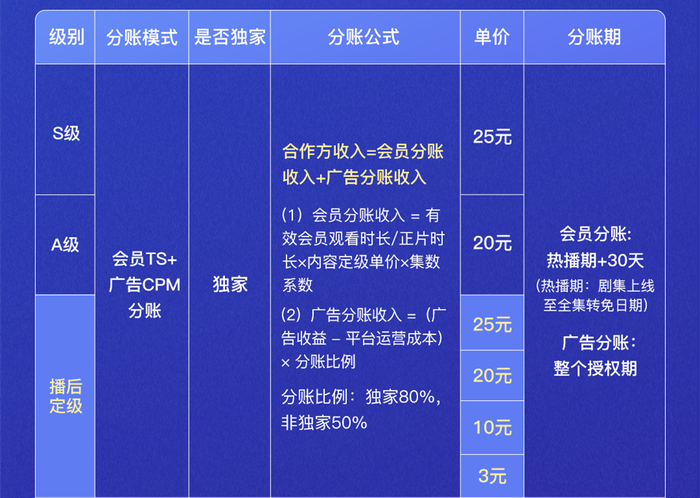

過(guò)去一年里,主要平臺(tái)的分賬模式在不斷加強(qiáng)“To C”屬性。多家平臺(tái)的分賬劇新規(guī)都把會(huì)員點(diǎn)擊分賬轉(zhuǎn)變?yōu)闀?huì)員觀看時(shí)長(zhǎng)分賬,同時(shí)增設(shè)激勵(lì)基金和補(bǔ)貼;優(yōu)酷還首先推出分賬劇“播后定級(jí)”模式。

現(xiàn)在把一整條賽道交給分賬劇,不但代表著制片方獲得更多空間和破圈可能性,更表明平臺(tái)進(jìn)一步提升了分賬劇的戰(zhàn)略高度,扶持姿態(tài)更加明顯。

在這背后,作為主要視頻平臺(tái)里首先喊出“盈虧平衡”、并在第一季度實(shí)現(xiàn)盈利的愛(ài)奇藝,表現(xiàn)出通過(guò)給分賬劇“加擔(dān)子”,進(jìn)一步進(jìn)行平臺(tái)戰(zhàn)略收縮的意圖。分賬劇因此有了更多可能性;而這是否意味著新一輪野蠻生長(zhǎng)時(shí)代,仍需要時(shí)間給出答案。

降本增效期,平臺(tái)+制片方的“分賬”剛需

云合數(shù)據(jù)顯示,2021全年上新分賬劇中,女性用戶占比65%,其中29歲以下用戶占比55%,高出連續(xù)劇10個(gè)百分點(diǎn),年輕女性已經(jīng)成為分賬劇的消費(fèi)主力。

單從這個(gè)數(shù)據(jù)看,將甜寵賽道交給分賬劇無(wú)疑是相得益彰。但反過(guò)來(lái)看,形成目前的用戶畫像,一個(gè)主要原因是此前的分賬劇賽道上,甜寵系本就占據(jù)極高比例。目前各平臺(tái)排名靠前的分賬劇大部分都是甜寵題材,或至少包含甜寵元素。

這種選擇也不難理解。從市場(chǎng)角度看,甜寵劇雖然已經(jīng)被認(rèn)為同質(zhì)化嚴(yán)重、產(chǎn)量過(guò)剩、爛劇頻出,但這條被認(rèn)為市場(chǎng)鈍感越來(lái)越強(qiáng)的賽道,卻仍然保持著較高的爆款產(chǎn)出率。

以上半年貓眼網(wǎng)絡(luò)劇熱度榜TOP10為例,仍然有《余生,請(qǐng)多指教》《祝卿好》《良辰好景知幾何》《不會(huì)戀愛(ài)的我們》四部甜寵劇。包括近期上線的《蒼蘭訣》,在仙俠外殼下講的也是一個(gè)甜寵故事,穩(wěn)定在主要熱度榜前二。

而從行業(yè)角度看,甜寵劇也是一門“豐儉由人”的好生意,成本投入、制作難度都有較大的彈性。這就為頭部以下公司甚至新制片方提供了一個(gè)低投入、高回報(bào)的機(jī)會(huì)。

頭部陣容加古裝仙俠特效可以拍,小咖位俊男靚女加都市實(shí)景也可以拍,成本要求因劇而異,更不乏小成本撬動(dòng)大收視的“黑馬”傳說(shuō),只要喂糖合理、人設(shè)討喜,從《微微一笑很傾城》到《親愛(ài)的,熱愛(ài)的》都可以成就爆款,也讓楊洋、李現(xiàn)、楊紫等收獲不低的熱度。

目前平臺(tái)正在進(jìn)一步加碼S級(jí)或A+級(jí)頭部項(xiàng)目,以確保上線劇集表現(xiàn)穩(wěn)定。這也決定了其自制的甜寵類劇集也都會(huì)采取高舉高打的策略。

比如今年已公開的片單里,騰訊視頻的“怦然心動(dòng),愛(ài)戀青春”板塊有楊冪、許凱主演的《愛(ài)的二八定律》、陳偉霆和章若楠的《照亮你》等18部劇集;愛(ài)奇藝有任嘉倫、李沁主演的《請(qǐng)君》,以及“戀戀劇場(chǎng)”楊穎和賴冠霖的《愛(ài)情應(yīng)該有的樣子》、胡一天和陳鈺琪的《超時(shí)空羅曼史》等五部劇。

但需要看到,這種高舉高打在甜寵賽道也需要考慮性價(jià)比問(wèn)題。相比現(xiàn)實(shí)題材、仙俠劇和去年以來(lái)平臺(tái)發(fā)力的科幻,甜寵劇賽道對(duì)服化道或特效的需求相對(duì)不高,反而是劇本和人設(shè)出彩的劇集,比上述品類更容易出現(xiàn)黑馬。

愛(ài)奇藝選擇將這條賽道交給分賬劇,或許就有這方面考量。從投資回報(bào)比的角度,轉(zhuǎn)化為視覺(jué)更能讓觀眾感受到品質(zhì)的升級(jí);相反劇本創(chuàng)作的質(zhì)量卻必須尊重創(chuàng)作規(guī)律,不確定性因素也更多。

而甜寵劇這塊平臺(tái)流量的基本盤,仍然是長(zhǎng)視頻很難割舍的。分賬劇賽道在這時(shí),發(fā)揮了一種“收納箱”功能。

對(duì)于平臺(tái)方來(lái)說(shuō),甜寵劇在其垂類細(xì)分市場(chǎng)的發(fā)展相對(duì)飽和,進(jìn)一步拉新的空間不大;短時(shí)間內(nèi),在下一輪行業(yè)生產(chǎn)效率發(fā)展質(zhì)變之前,平臺(tái)也很難對(duì)此類內(nèi)容實(shí)現(xiàn)整體質(zhì)量提升。

那么,將其放在分賬劇賽道,至少能夠起到維持現(xiàn)狀、保住基本盤的作用,反而通過(guò)放大分賬劇的話語(yǔ)權(quán)和綁定關(guān)系,有可能發(fā)揮主要制片方的能動(dòng)性,打開平臺(tái)自制之外的更多創(chuàng)新點(diǎn)。

除了率先喊出盈虧平衡口號(hào)、戰(zhàn)略收縮意圖明顯的愛(ài)奇藝,其他平臺(tái)是否會(huì)采取類似的動(dòng)作?

從目前騰訊視頻、優(yōu)酷的布局來(lái)看,甜寵仍然是自制的一個(gè)主要方向,這也與平臺(tái)不同的發(fā)力策略相關(guān)。但可以肯定的是,進(jìn)一步釋放分賬劇的活力,打開多種分配方式對(duì)制作端能動(dòng)性的刺激,是各平臺(tái)的共同思路,而這將為分賬劇留出新的機(jī)會(huì)。

分賬劇“收納箱”還能放什么?

在宣布甜寵賽道交給分賬劇之后,愛(ài)奇藝高級(jí)副總裁楊海濤曾表示:“讓出甜寵賽道這一策略成功實(shí)施后,愛(ài)奇藝不排除給分賬劇增加更多的獨(dú)享內(nèi)容賽道。”

相較于傳統(tǒng)分配方式下平臺(tái)與制作方“B to B”的合作模式,讓制作方直接面對(duì)C端的分賬劇,代表著平臺(tái)開始推動(dòng)一種階梯化合作,為頭部以下的公司和項(xiàng)目提供一種需要承擔(dān)更高風(fēng)險(xiǎn)的方案。

而近兩年全行業(yè)性的降本增效,讓眾多頭部以下公司面臨更大的生存壓力。在這種情況下,分賬劇反而表現(xiàn)出一種百花齊放的態(tài)勢(shì),原因就在于這些公司逐漸改變了將內(nèi)容賣給平臺(tái)、旱澇保收的心態(tài),在平臺(tái)表現(xiàn)出明確扶持態(tài)度的情況下,進(jìn)入這片預(yù)先設(shè)定的藍(lán)海。

行業(yè)由此出現(xiàn)了一些動(dòng)態(tài)。首先是分賬劇玩家從此前以網(wǎng)大出品公司為主,轉(zhuǎn)向更多專業(yè)制作方甚至頭部公司下場(chǎng)的新局面。

其次是開始改變此前整體以甜寵為主的類型分布,優(yōu)酷《我叫趙甲第》作為一部男頻IP改編劇,收獲了總計(jì)超7000萬(wàn)的分賬金額,也代表著分賬劇正在觸達(dá)更廣泛人群。

分賬劇行業(yè)的制作能力和內(nèi)容類型,都在實(shí)現(xiàn)進(jìn)一步躍遷。這是愛(ài)奇藝肯將甜寵賽道托付的重要背景。而這一動(dòng)作也提供了一個(gè)新思路,即“To C”的分賬劇與“To B”的自制、定制劇進(jìn)行類型化切割。

如前文所言,甜寵劇與分賬賽道從早期開始就有著深刻的關(guān)聯(lián)性,但還是能看到分賬劇操作甜寵類型的能力和特點(diǎn):一是制作量級(jí)相對(duì)輕,對(duì)特效、制作細(xì)節(jié)要求低;二是劇本在品質(zhì)方面起主導(dǎo)作用;三是市場(chǎng)相對(duì)飽和,平臺(tái)自制發(fā)力性價(jià)比不高等。

從這些條件來(lái)說(shuō),很容易發(fā)現(xiàn)分賬劇其實(shí)很適合分眾內(nèi)容的打造,這也是過(guò)去幾年長(zhǎng)視頻領(lǐng)域比較火的概念,認(rèn)為伴隨著市場(chǎng)的成熟,單一垂類市場(chǎng)也有讓劇集出圈的影響力和消費(fèi)能力。隨著平臺(tái)側(cè)開始集中資源發(fā)力精品和頭部,這部分戰(zhàn)略或許會(huì)在分賬劇領(lǐng)域看到機(jī)會(huì)。

比如懸疑賽道,愛(ài)奇藝和優(yōu)酷都分別打造了劇場(chǎng),但在2020年幾部口碑爆款之后,2021年的“迷霧劇場(chǎng)”乏善可陳,優(yōu)酷也缺乏具有絕對(duì)頭部表現(xiàn)的新作。

主要問(wèn)題還是內(nèi)容。包括職場(chǎng)劇和女性劇,這些相對(duì)垂直、主要需要打通目標(biāo)圈層的劇集題材,如果全部由平臺(tái)推動(dòng)自制,前期籌備和行業(yè)調(diào)研的體量都會(huì)更重,也需要為了照顧更多受眾需求加入各類情感線,從而影響核心受眾的觀感。在這些類型上,如果未來(lái)能出現(xiàn)專一類別的制片方,將形成更專業(yè)的行業(yè)制作生態(tài)。

當(dāng)然目前來(lái)說(shuō),這些從內(nèi)容創(chuàng)作規(guī)律出發(fā)的預(yù)期還有些理想化。伴隨著分賬劇領(lǐng)域的行業(yè)完善和平臺(tái)進(jìn)一步扶持,短時(shí)間內(nèi)還將表現(xiàn)出一定的野蠻生長(zhǎng)態(tài)勢(shì)。

對(duì)于制片方來(lái)說(shuō),在沒(méi)有平臺(tái)整體調(diào)控的情況下,以觀眾喜好為導(dǎo)向的“To C”模式非常容易導(dǎo)向唯數(shù)據(jù)論和唯流量論;加之平臺(tái)沒(méi)有前期費(fèi)用,宣推方面的服務(wù)也相對(duì)常規(guī),尤其是前期聲量會(huì)比較有限,制片方如果有傳播意愿還需要增加支出,也會(huì)進(jìn)一步放大成本焦慮。

正如很多行業(yè)進(jìn)入早期紅利期一樣,分賬劇也難免存在片面滿足觀眾爽感的一些問(wèn)題,甚至求奇、求怪,類型扎堆、同質(zhì)化嚴(yán)重、制作倉(cāng)促……類似的問(wèn)題或許很難避免。

但從長(zhǎng)期來(lái)看,一方面是在更成熟的市場(chǎng)環(huán)境下,未來(lái)賽道上跑出的頭部玩家會(huì)驗(yàn)證內(nèi)容本身的價(jià)值,形成行業(yè)內(nèi)部疏導(dǎo);另一方面,平臺(tái)對(duì)分賬劇的規(guī)劃管理能力和分寸,也需要在實(shí)踐中逐漸摸索。在行業(yè)的“理性”階段,這個(gè)自我梳理的過(guò)程應(yīng)該會(huì)加快不少。

開放甜寵賽道或許只是個(gè)開始,建立兩種模式在類型、目標(biāo)圈層和行業(yè)人士等各方面的互補(bǔ)和調(diào)配機(jī)制,是分賬模式在未來(lái)對(duì)行業(yè)的關(guān)鍵價(jià)值,也代表著對(duì)更多從業(yè)者的機(jī)遇。