文|巨潮 老魚兒

編輯|楊旭然

2022年的前七個(gè)月,挖掘機(jī)行業(yè)有一個(gè)好消息和一個(gè)壞消息。

好消息是,中國工程機(jī)械工業(yè)協(xié)會(huì)統(tǒng)計(jì)數(shù)據(jù)顯示:今年7月份,26家挖掘機(jī)制造企業(yè)銷售各類挖掘機(jī)17939臺(tái),同比增長(zhǎng)3.42%。

這是自去年5月后,挖掘機(jī)銷量14個(gè)月以來首次實(shí)現(xiàn)同比正增長(zhǎng)。

壞消息是,今年1-7月,26家挖掘機(jī)制造企業(yè)挖掘機(jī)累計(jì)銷量161033臺(tái),仍然是同比下降33.2%,其中國內(nèi)市場(chǎng)銷售100374臺(tái),同比下降51.3%。

2016年至2020年以來,挖掘機(jī)行業(yè)一片大干快上的“大躍進(jìn)”。但是從2021年開始,行業(yè)發(fā)展的邏輯突然出現(xiàn)崩塌,各類數(shù)據(jù)全線下降,業(yè)內(nèi)和二級(jí)市場(chǎng)都是一片哀鴻。

三一重工股價(jià)表現(xiàn)(2010年1月至今)

2021年1-12月,國內(nèi)市場(chǎng)挖掘機(jī)銷量為274357臺(tái),同比下降6.32%。打破了自2016年以來,國內(nèi)挖掘機(jī)銷量增速始終為正的局面,成為了近幾年首個(gè)增速為負(fù)的年份。

工程機(jī)械大佬級(jí)上市公司三一重工、中聯(lián)重科等,也隨之進(jìn)入“跌跌不休”的下行周期中,至今未能緩過神來。

01 想當(dāng)年,挖掘機(jī)哪家都強(qiáng)

真正意義上的轉(zhuǎn)折發(fā)生在2021年。

7月12日,山河智能發(fā)布半年業(yè)績(jī)預(yù)告,預(yù)計(jì)2022年1-6月業(yè)績(jī)預(yù)減,歸屬凈利潤約0.00元至7973萬元,同比下降85.00%至100.00%,扣非凈利潤約-9272萬元至-4636萬元,同比下降110.00%至120.00%

三天后,“行業(yè)一哥”三一重工發(fā)布半年業(yè)績(jī)預(yù)告,預(yù)計(jì)2022年1-6月業(yè)績(jī)預(yù)減,歸屬凈利潤約22億元至30億元,同比下降70.22%至78.16%,扣非凈利潤約19億元至26億元,同比下降72.27%至79.74%。

這對(duì)比公司以往幾年的業(yè)績(jī),簡(jiǎn)直是天差地別。

比如三一重工,2017年至2020年?duì)I收增速分別為64.67%、45.61%、36.57%和31.25%,凈利潤增速分別為928.35%、192.33%、85.18%和36.28%。

山河智能作為行業(yè)里規(guī)模較小的上市公司也不逞多讓,2016年至2020年?duì)I收增速分別為36.77%、98.43%、45.64%、29.05%、26.25%,凈利潤增速分別為328.87%、136.84%、170.84%、17.14%、12.35。

其實(shí)不光是三一重工和山河智能在前幾年表現(xiàn)高光,當(dāng)時(shí)但凡有頭有臉的和工程機(jī)械沾邊的上市公司,無不風(fēng)風(fēng)光光,富得流油。

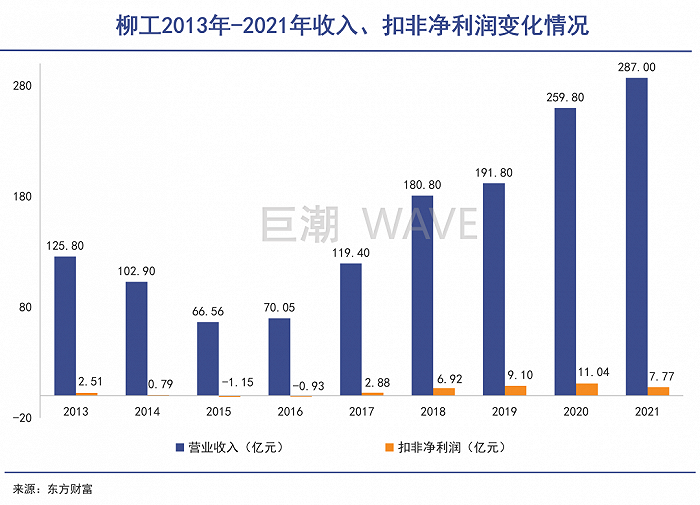

比如柳工,2016年開始連續(xù)三年凈利潤增速超過100%,最高曾達(dá)604%;中聯(lián)重科2016年至2020年四年下來,凈利潤平均增速超過110%;

還有給工程機(jī)械廠家提供液壓配件的恒立液壓,也成為了資本市場(chǎng)中的明星股。2017年和2018年連續(xù)兩年凈利潤爆發(fā)式增長(zhǎng),其中2017年凈利潤增速高達(dá)442.9%。

真正意義上的轉(zhuǎn)折發(fā)生在2021年。

根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2021年我國房屋新開工面積198895萬平方米,比上年下降11.4%;其中住宅新開工面積146379萬平方米,比上年下降10.9%;2022年1-7月,全國房屋新開工面積同比再大降36.1%;房屋竣工面積下降23.3%。

2021年,全國基礎(chǔ)設(shè)施投資(不含電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè))同比增長(zhǎng)0.4%,兩年平均增長(zhǎng)0.3%。

挖掘機(jī)企業(yè)業(yè)績(jī)的高速增長(zhǎng),脫離不開大規(guī)模基建或者房地產(chǎn)業(yè)繁榮的時(shí)代背景。當(dāng)這些場(chǎng)景不復(fù)存在,那挖掘機(jī)繼續(xù)保持高速增長(zhǎng)的動(dòng)力也就蕩然無存。

增量沒有了,但是產(chǎn)量在慣性的帶動(dòng)下,根本剎不住車。

2021年1-12月,國內(nèi)已經(jīng)形成了挖掘機(jī)60萬+的產(chǎn)能,挖掘機(jī)的存量已經(jīng)是超過250萬臺(tái)(包括歷年內(nèi)進(jìn)口的二手機(jī)),約是十年前的2.5倍。

于是大家都在存量的空間里,用價(jià)格戰(zhàn)開始爭(zhēng)奪所謂的“市場(chǎng)份額”。

挖機(jī)價(jià)格一降再降,以前一臺(tái)6噸小挖動(dòng)機(jī)輒30幾萬,2021年只要15萬左右;20噸機(jī)型外資品牌從近100萬降到60多萬,國產(chǎn)品牌也從80多萬降到了50多萬,甚至有跌破噸價(jià)2萬的現(xiàn)象。

價(jià)格戰(zhàn)維系了2021年整個(gè)行業(yè)勉強(qiáng)的營收增速,但是利潤普遍負(fù)增長(zhǎng)。

這一年,A股“挖掘機(jī)四大天王”中,三一重工、柳工、山河智能凈利潤增速分別為-22.04%、-30.9%、-43.62%。

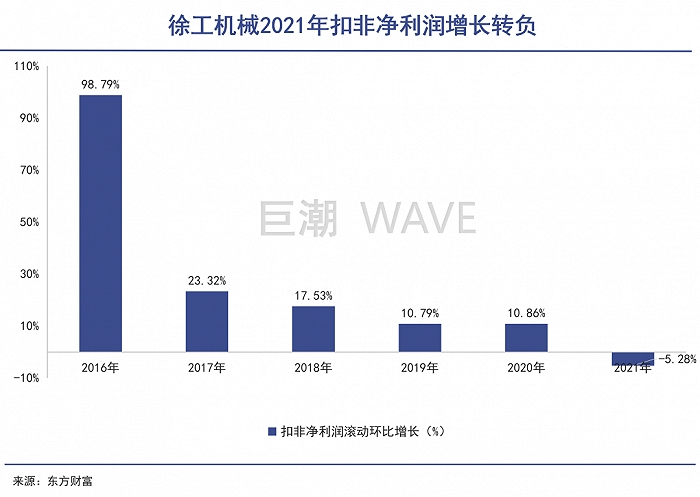

唯一保持了正向增收增利的徐工機(jī)械,在2022年一季度也戛然失速,不僅凈利潤增速同比下降18.61%,連營收也下降了19.79%。

不止于徐工機(jī)械,2022年,整個(gè)行業(yè)都出現(xiàn)了大規(guī)模的營收、利潤雙降的情況。

2022年一季度,14家上市企業(yè)中有10家存在單季營收、凈利同比雙降的情況。三一重工營收同比下降39.49%,凈利同比下降71.29%;柳工營收下降22.06%,凈利下降47.79%;山河智能最為慘烈,營收降近50%,凈利潤降超100%,導(dǎo)致凈利潤同比盈轉(zhuǎn)虧。

除此之外,再疊加疫情、原材料上漲等等因素影響,問題積累下來,行業(yè)發(fā)生雪崩,身處其中的每一個(gè)雪花,都無法獨(dú)善其身,唯有奮力自救。

02 看今朝,挖掘機(jī)紛紛自救

自救最直接的手段就是漲價(jià)。

2021年6月,國內(nèi)挖掘機(jī)五大品牌——三一、徐工、臨工、柳工、山河智能紛紛發(fā)布漲價(jià)公告,宣布對(duì)5-10t小型挖掘機(jī)價(jià)格上調(diào)10%,11-22t中型挖掘機(jī)價(jià)格上調(diào)5%。

這是2021年挖掘機(jī)的第二次漲價(jià)。根據(jù)各家企業(yè)漲價(jià)公告,本次漲價(jià)主要還是由原材料價(jià)格上漲引起。此前第一輪漲價(jià)潮是2月底、3月初,由代理商群體率先發(fā)起,主要原因是行業(yè)低價(jià)惡性競(jìng)爭(zhēng),導(dǎo)致很多代理商出現(xiàn)了虧損。

當(dāng)頭部的主機(jī)廠家也開始抱團(tuán),發(fā)起第二次漲價(jià)時(shí),他們以超過60%的市占率,給市場(chǎng)帶來的影響要遠(yuǎn)大于第一次。

當(dāng)然,除了抱團(tuán)取暖,各大企業(yè)也各有招數(shù)。

作為國內(nèi)頭部企業(yè)中,唯一一個(gè)沒有上市的大型企業(yè),山東臨工又開始推進(jìn)上市的進(jìn)程。

近日,證監(jiān)會(huì)網(wǎng)上辦事服務(wù)平臺(tái)發(fā)布公告稱,臨工重機(jī)股份有限公司已于7月19日辦理了上市輔導(dǎo)備案登記,輔導(dǎo)機(jī)構(gòu)為中國國際金融股份有限公司。據(jù)了解,本次中金公司對(duì)臨工重機(jī)的輔導(dǎo)將分三期,歷時(shí)約四個(gè)月至2022年10月,隨后,臨工重機(jī)將正式開啟IPO闖關(guān)征程。

三一重工則是選擇了一條更加前沿新銳的道路:全面推進(jìn)工程車輛、挖掘機(jī)械、裝載機(jī)械、起重機(jī)械等產(chǎn)品的電動(dòng)化,希望開辟一條不一樣的賽道。

2021年,三一重工完成開發(fā)34款電動(dòng)產(chǎn)品,上市電動(dòng)產(chǎn)品20款,包括4款純電攪拌車和4款純電動(dòng)自卸車等8款電動(dòng)化工程車輛、4款電動(dòng)挖掘機(jī),產(chǎn)品涵蓋純電、換電、氫燃料3大技術(shù)路線。在電動(dòng)產(chǎn)品推出的第一年,三一重工電動(dòng)化工程車輛產(chǎn)品銷量破千臺(tái),銷售額近10億元。

柳工則在銷售上玩起了不少“花活”。2021年3月15日,柳工下屬全資子公司中恒國際租賃有限公司自主設(shè)計(jì)開發(fā)了“開山平臺(tái)”,正式與金融合作伙伴實(shí)現(xiàn)租賃系統(tǒng)全面直連上線。

柳工認(rèn)為,這個(gè)動(dòng)作實(shí)現(xiàn)了柳工高端裝備制造業(yè)與金融租賃現(xiàn)代服務(wù)業(yè)務(wù)融合,這在中國工程機(jī)械行業(yè)屬首創(chuàng),“將形成標(biāo)桿效應(yīng)并開創(chuàng)行業(yè)融資租賃新格局。”

柳工甚至還開設(shè)了小程序線上商店、并涉足直播帶貨。

柳工挖掘機(jī)的線上直播帶貨

這些動(dòng)作顯得新潮且有噱頭。柳工董事長(zhǎng)曾光安在柳工首次全球直播中帶貨1.3億元,他也表示直播將成為柳工營銷的一種常態(tài)。

每家企業(yè)的動(dòng)作看起來都很有新意,而且符合現(xiàn)階段的市場(chǎng)或者政策趨勢(shì)。但問題是,所有這些對(duì)業(yè)績(jī)的幫助都還非常有限,要么杯水車薪,要么遙不可及。

而且諸多自救策略,本質(zhì)都是在國內(nèi)的存量市場(chǎng)中內(nèi)卷,是此消彼長(zhǎng)的零和博弈。那么對(duì)于這個(gè)行業(yè)來說,真正的增量市場(chǎng)又在哪里呢?

03 望明天,挖掘機(jī)該深挖哪里?

還是應(yīng)該放眼國際。

放眼國際,我們才能看到,每一個(gè)國際巨頭,都在忙著全世界圈畫“勢(shì)力范圍”。

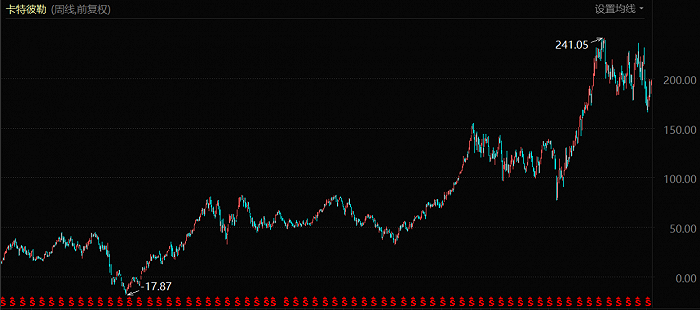

卡特彼勒非北美業(yè)務(wù)占比超過50%,日本小松海外業(yè)務(wù)收入占比高達(dá)80%以上。

卡特彼勒在20多個(gè)國家擁有設(shè)施,向180多個(gè)國家銷售產(chǎn)品,并在各大洲都有設(shè)備。

小松近日發(fā)布了最新業(yè)績(jī)報(bào)告,其2022年4-6月(2022財(cái)年第一季度),合并凈銷售額7638億日元,比2021年同期同比增長(zhǎng)17.8%。

這其中,小松在北美地區(qū)銷售額同比增長(zhǎng)36.6%,歐洲地區(qū)銷售額同比增長(zhǎng)10%。雖然在包括俄羅斯在內(nèi)的獨(dú)聯(lián)體(CIS)地區(qū),和中國地區(qū),小松銷售額同比下滑14%和39.6%。但在除中國以外的亞洲地區(qū)銷售大好,營業(yè)額同比增長(zhǎng)了78%。

這些國際巨頭在世界各地均衡配置業(yè)務(wù),避免了雞蛋在同一個(gè)筐里堆積,有效緩解了本國行業(yè)周期波動(dòng)對(duì)業(yè)績(jī)產(chǎn)生的影響。

卡特比勒的全球業(yè)務(wù)布局減緩了其業(yè)績(jī)周期性

此外,挖掘機(jī)整體全球市場(chǎng)表現(xiàn)并不差。國外許多廠商在疫情影響下產(chǎn)能不能完整釋放,加上歐美地區(qū)基建進(jìn)程加快,都催化了國際市場(chǎng)對(duì)于挖掘機(jī)需求的快速提升。

中國企業(yè)其實(shí)已經(jīng)對(duì)這些潛力地區(qū)有所捕捉。據(jù)中國工程機(jī)械工業(yè)協(xié)會(huì)公布的數(shù)據(jù),2022年7月,中國挖掘機(jī)出口8689臺(tái),同比增長(zhǎng)72.8%。至此中國挖掘機(jī)出口已連續(xù)19個(gè)月同比增超50%,連續(xù)61個(gè)月同比正增長(zhǎng)。

截至2022年7月,中國挖掘機(jī)出口較2017年7月同期的659臺(tái)暴漲12.19倍。

但是仍然不夠。

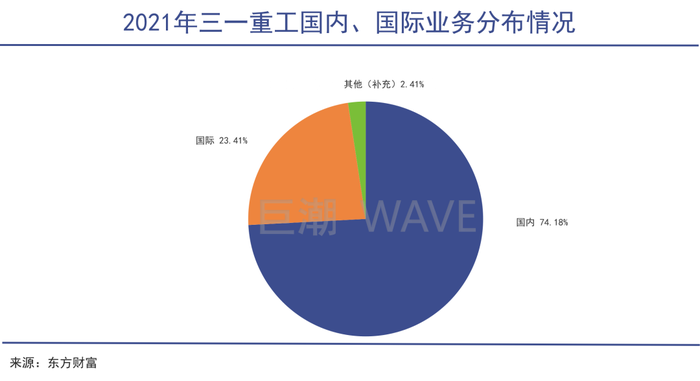

2021年,三一重工聲稱國際化取得積極進(jìn)展,實(shí)現(xiàn)國際銷售收入248.46億元,同比增長(zhǎng)76.16%,國際收入占營業(yè)收入比重同比上升9.2個(gè)百分點(diǎn),但也僅占營收總額的23.41%。

徐工機(jī)械已在亞太區(qū)域、中亞區(qū)域、非洲區(qū)域、西亞、北非區(qū)域、歐洲區(qū)域、大洋洲區(qū)域共涉及64個(gè)國家布局了完善的營銷網(wǎng)絡(luò);柳工公司在海外設(shè)立了4家制造基地和4家海外研發(fā)機(jī)構(gòu),同時(shí)擁有多家包含整機(jī)、服務(wù)、 配件、培訓(xùn)能力的營銷公司。

但他們的海外營收占比也分別僅僅是15.35%和20.85%。

2020年,國產(chǎn)挖掘機(jī)已經(jīng)聯(lián)手占據(jù)了國內(nèi)60%以上的市場(chǎng)份額,且近兩年仍在不斷擠壓國際巨頭的份額,如何將在國內(nèi)的競(jìng)爭(zhēng)優(yōu)勢(shì)擴(kuò)展到海外市場(chǎng),是所有工程機(jī)械企業(yè)都要認(rèn)真思考的課題。

畢竟在國內(nèi)市場(chǎng)中,已經(jīng)不存在“低垂的果實(shí)”。

在沒有劃時(shí)代型的技術(shù)革新下,繼續(xù)在單一市場(chǎng)里內(nèi)卷下去,只能是在一輪又一輪的同質(zhì)化斗爭(zhēng)中,挑戰(zhàn)挖掘機(jī)制造業(yè)的價(jià)格底線,對(duì)高質(zhì)量發(fā)展和行業(yè)的整體進(jìn)步來說,卻于事無補(bǔ)。

腳步走得更遠(yuǎn),才是最優(yōu)自救。