文|雷達財經 吳艷蕊

編輯|深海

8月19日,溫氏股份發布了2022年半年報。上半年,溫氏股份營業總收入為315.44億元,同比增長2.97%;歸屬于母公司股東的凈利潤為-35.24億元,同比減少41.07%。雷達財經根據同花順IFinD統計發現,這是公司2012年以來最大中報虧損。

同時,公司資產負債率為65.7%,這是公司近年來中報負債率最高點。

雷達財經梳理發現,溫氏股份巨額虧損,主要是受豬周期影響。

“公司+農戶”模式難抵豬周期

天眼查資料顯示,溫氏股份主要業務是肉雞和肉豬養殖及其銷售,兼營肉鴨、奶牛、蛋雞、鴿子等的養殖及其產品的銷售。同時,公司圍繞畜禽養殖產業鏈上下游,配套經營畜禽屠宰、食品加工、現代農牧設備制造、獸藥生產以及金融投資等業務。

溫氏股份是全國肉雞養殖規模最大的企業之一,同時也是國家瘦肉型豬生產技術示范基地、豬良種工程示范基地和無公害肉豬生產基地,公司的種豬育種和肉豬養殖規模在全國排名前列。

目前,公司營業收入主要來源于肉雞類產品和肉豬類產品的銷售收入,上半年兩者分別占營業收入的比例為47.09%和44.80%。

溫氏股份的肉雞的客戶群體以批發商為主,終端零售商為輔;肉豬的主要客戶群體為批發商和肉聯廠。公司肉雞、肉豬銷售以活雞活豬銷售為主,屠宰銷售和熟食加工為輔。公司直接批發銷售給客戶,由客戶分銷至全國各地市場,價格隨行就市,交易模式為“款到發貨”。

溫氏股份的經營模式為緊密型“公司+農戶”,該模式已運行30多年。公司負責雞豬育種、營養和防疫等技術研發,生產出雞苗、豬苗、飼料、獸藥和疫苗,提供給合作農戶飼養肉雞和肉豬至出欄。

在合作農戶飼養過程中,公司提供飼養管理、疫病防控和環保處理等關鍵環節一整套技術支持和服務,同時做好過程監督和管理工作,確保合作農戶按照公司質量標準規范飼養。合作農戶飼養肉雞、肉豬達到出欄天齡后,按公司指定地點和方式交還給公司,公司組織對外銷售。最后,公司向合作農戶支付委托養殖費用,該批次合作養殖結束,進入下一批次循環合作。

合作農戶交付產品時,公司根據產品質量、體重及其結算價格計算總收入,減去合作農戶領用的種苗、飼料和獸藥等物資所需費用,得到應該支付合作農戶的委托養殖費用。

報告期內,公司合作農戶數量未發生重大變化,總數量4.42萬戶。各區域合作農戶占總戶數的比例分別為:華南區域43.09%,華東區域19.64%,華中區域15.63%,西南區域16.62%,華北區域3.55%,西北區域0.91%,東北區域0.57%。

據國家統計局發布數據,2022年上半年全國生豬出欄36587萬頭,同比增長8.4%。而溫氏股份上半年肉豬銷售800.60 萬頭(含毛豬和鮮品)。據此計算,溫氏股份在豬肉市場占有率為2.19%。

而2021年公司銷售肉豬1321.74萬頭(含毛豬和鮮品),約占全國生豬出欄量的2%,在同行業A股上市公司中排名第三。

為何市場參占有率略微提高,反而出現2010年以來最大中報虧損?雷達財經梳理發現,公司肉雞并不虧損,虧損原因是溫氏股份遭遇了豬周期。

報告期內,公司銷售肉雞4.88億只(含毛雞、鮮品和熟食)。公司禽業生產成績保持歷史高位,肉雞上市率達 94.9%,成本控制行業領先。報告期內,雞價總體平穩, 公司毛雞銷售均價為 13.88元/公斤,同比上升 0.43%。雖因飼料原料價格連續上漲推高養殖成本,但公司雞、鴨禽業仍實現總體盈利。而公司毛豬銷售均價為13.59元/公斤,同比下降41.74%。

財報稱,豬肉的市場價格從3月開始企穩回升,但總體上仍較低迷。伴隨著6月豬價回升,公司豬業在經歷一年多虧損后實現月度扭虧為盈。

報告期內,獸藥銷售總收入9.02億元,其中外銷收入3.22億元。公司銷售原料奶6.51萬噸,成品奶1. 44萬噸,銷售總收入6.45億元,同比增長0.36%。農牧設備銷售總收入為2.55億元,其中外銷收入1. 03億元,同比增長103.8%。

2022年上半年,溫氏股份銷售利潤為-2.83億元。同期,公司的銷售費用和管理費用均比上年同期有所下降。公司的財務費用因利息支出增加,同比增長111.68%。溫氏股份的研發投入為2.14億元,同比減少28.5%。

投資虧了4億,資產負債率創新高

財報顯示,因長期資產投資放緩,投資活動產生的現金流量凈額為-29.48億元。因償還融資借款,公司籌資活動產生的現金流量凈額為-3.79億元。

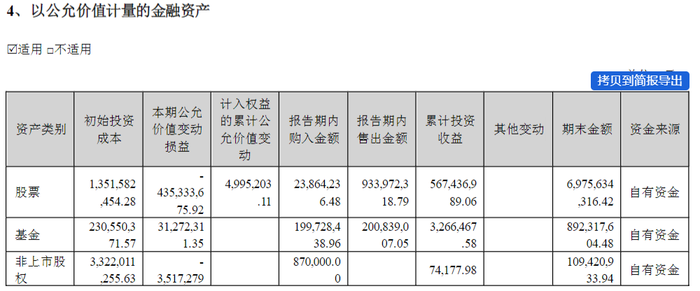

因處置交易性金融資產而沖回公允價值變動損益,公司公允價值變動收益賬戶公司較去年同期減少了1173.56%,從2021年上半年的5.54億元變為-4.08億元。

具體來看,溫氏股份利用自有資金持有的股票價值在報告期內減少了4.35億元。

2022年上半年,公司資產負債率為65.70%,為2015年上市以來較高水平。

公司近期公告顯示,溫氏股份根據規定下調了“19溫氏01”票面利率,根據當前的市場環境,公司在后2個計息年度,將票面利率從前3年規定不變的3.80%,下調為3.30%。

據同花順iFinD統計,截至目前,溫氏股份總計發行了22只債券,累計發行總額達264.88億元。目前仍在發行期限內的有6只,存量規模為149.32億元。

在存量規模中,中期票據占比6.03%、公司債占比18.75%、海外債占比23.39%、可轉債51.83%。