文|港股解碼

8月19日,東尼電子(603595.SH)延續強勢,盤中一度觸及83.16元/股,創下歷史新高,隨后股價震蕩回落,收漲1.32%,報價76.64元/股;8月20日早盤,東尼電子股價高開1.2%,繼續向歷史高點發起沖擊,但或許受大市和消費電子板塊走弱影響,股價出現高開低走。截至發稿前,東尼電子股價為74.76元/股,跌幅為2.45%。

拉長時間看,自4月27日大盤反彈以來,該股漲勢犀利,至今累計漲幅超1.6倍。

押寶碳化硅,股價“聞風起舞”

面對東尼電子股價的強勢飆漲,離不開其所布局的“碳化硅”賽道,正迎來超高景氣周期。

碳化硅(SiC)是第三代半導體材料的典型代表,歷經十多年的發展,碳化硅逐步走向商用。而隨著近兩年全球低碳化趨勢,以及新能源汽車的崛起,碳化硅乘上了新東風,按下了上車的加速度。

尤其是在新能源汽車領域,碳化硅功率器具有更高的電壓等級、更高的開關速度、更高的結溫、更低的開關損耗等優勢,引發了車企及技術提供商的重視和布局。

截至目前,包括特斯拉、比亞迪、豐田、大眾、福特在內等逾20家全球知名汽車廠商均在車載充電系統中使用碳化硅功率器件。

海通證券表示,從應用端看,5年內新能源汽車的快速增長將成為碳化硅產業的近期增長引擎。長期看來,碳化硅亦將向高壓領域不斷拓展,應用于電網、光伏、軌道交通等不同領域。據CASA預測,2025年光伏逆變器中采用碳化硅的功率器件占比有望提升至50%。

據中金公司預測,2022至2024年,碳化硅器件有望迎來增速最快的三年周期。需求的拉動下,國內碳化硅全產業鏈正在快速突破中。

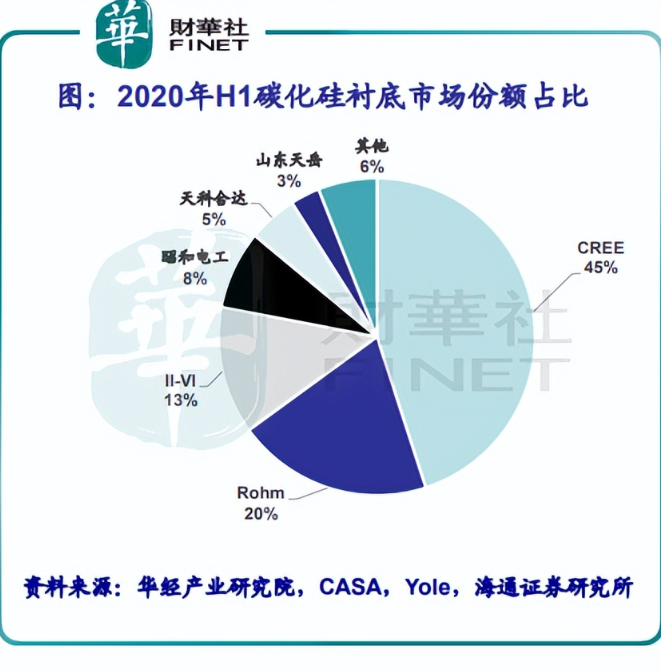

面對如此火熱的碳化硅市場行情,大量半導體廠商急流勇進,其中份額最大的當屬美國的Wolfspeed,根據Yole報告,截至2020年上半年,Wolfspeed市占率達到45%以上。

而國內市場中,入局搶食者自然是不勝枚舉。截至2020年上半年,龍頭天科合達和天岳先進(688234.SH)的合計市場份額不到10%。此外,中電科2所、同光晶體、神州科技、中科鋼研、露笑科技(002617.SZ)、東尼電子等均在加速碳化硅襯底擴產步伐。

根據公告顯示,早于2017年了,東尼電子便開始儲備研發碳化硅項目;2020年9月,公司在互動平臺稱,新建年產12萬片碳化硅半導體材料項目,正式打響了卡位搶奪戰。

來到2021年4月,東尼電子定增募資5億元用于擴產,僅僅半年后,公司又通過非公開發行股票募集資金3.2789億元投資于該項目。

從研發到大規模擴產,東尼電子花了4年多的時間,而針對項目的投產時間,公司在8月的投資者說明會上表示預計將于2023年11月達產。

相關業務進展上,東尼電子還表示,碳化硅業務尚處于送樣驗證階段,尚未獲得下游訂單。

不過,一項并非主業也未實現盈利的碳化硅業務,卻在二級市場上掀波瀾,助推公司股價飛速上漲,很顯然投資者給予了其厚望及高估值。

截至發稿前收盤,據富途數據顯示,東尼電子市盈率(TTM)倍446.51倍,靜態市盈率為519.92倍,該市盈率顯著高于消費電子板塊市盈率(TTM)的29.15倍。

經營業務廣泛,盈利表現卻一般?

資料顯示,東尼電子自2008年成立以來,就一直緊跟電子線材發展方向,致力于超微細電子線材的研發、生產及銷售。2017年,公司成功登陸上交所主板上市。

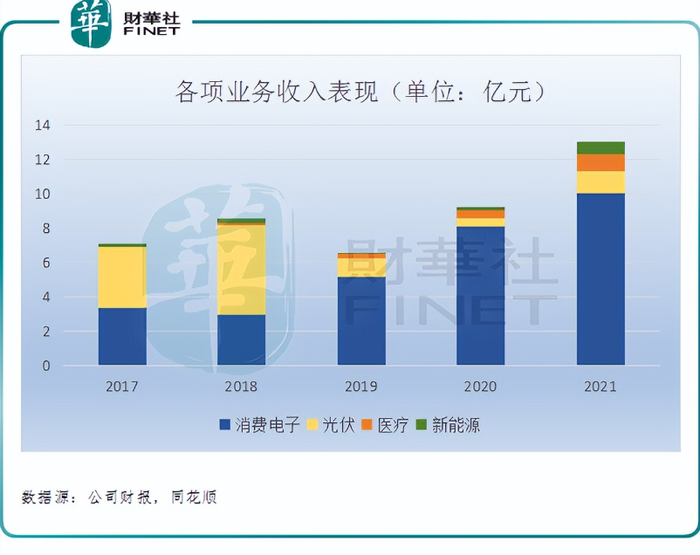

上市之初,公司營收主要來源于消費電子及光伏兩大領域,兩者收入占比相當,具體產品包括了超微細導體、復膜線材、無線感應線圈及金剛石切割線等。其次,極小一部分來自新能源領域,主要產品為電池極耳。2018年起,公司逐步增加了醫療線束等產品,向醫療領域進軍。

伴隨著經營規模的不斷擴大,東尼電子老主業消費電子于2018年曾一度縮水,但很快扭轉乾坤,于2019年實現收入5.18億元,占比總營收比例的78.57%。

此后的幾年時間里,通過供貨富士康、歌爾股份(002241.SZ)、立訊精密(002475.SZ)間接供應蘋果(AAPL)等大客戶,東尼電子的消費電子業務保持高速增長勢頭,助力公司營收規模更上一層樓。

截至2021年度,東尼電子實現營收13.39億元,較2017年7.26億元增長超8成。

然而,在各項業務你追我趕的節奏步伐中,東尼電子的盈利水平卻開始“捉襟見肘”。

如下表所示,自上市以來,公司盈利水平可謂是一年不如一年,還于2019年度陷入虧損泥沼,實現凈虧損1.48億元。

而對于虧損的很大一部分原因源自于光伏業務收入大幅下降所致。財報披露,2018年“531光伏新政”出臺會造成國內新增光伏裝機量下降,東尼電子的金剛石切割線產品受到很大影響。

2020年,東尼電子雖扭虧為盈,但銷售毛利率仍處于下行趨勢,2021年度公司盈利水平再度下滑,實現歸母凈利潤僅為0.33億元。

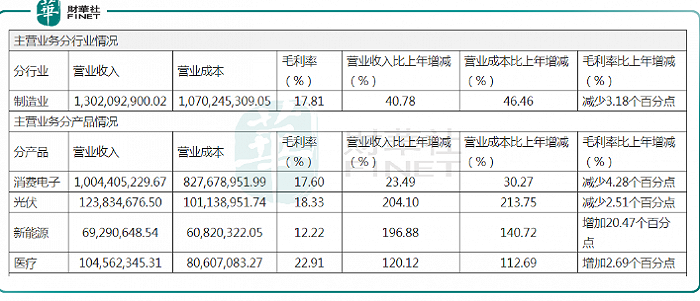

分產品看,高占比的消費電子產品造血能力卻很一般,對應產品毛利率2021年為17.6%,同比下降了4.28個百分點;光伏產品毛利率亦同比下滑2.51個百分點。

與此同時,研發費用及財務費用的大幅增長,同步導致東尼電子凈利潤承壓。期內,公司實現研發費用及財務費用分別為0.97億元、0.51億元,同比增長34.86%、99.65%。

客觀而言,高研發說明公司在加大新產品的投入所需的費用增多,一定程度上是好事。但財務費用大增背后的風險卻不容小覷。

東尼電子表示,財務費用大增主要源于借款增加導致利息支出增加以及匯兌損失增加。

實際上,近幾年,東尼電子不斷加大舉債,其總負債已有2020年的11.06億元上升至2021年的16.73億元。相應的,其資產負債率進一步上抬,由2020年的49.94%上升至2021年的51.12%。

來到2022年,東尼電子盈利情況稍有好轉。2022年半年度業績預告顯示,公司預計實現歸屬凈利潤6,365萬元左右,同比增加321.96%左右;預計實現扣非凈利潤4,577萬元左右,同比增加1,001.35%左右。

后語

綜上來看,東尼電子業務涉及廣泛,除老主業消費電子行業外,光伏、新能源、醫療亦是公司不斷發力的賽道,但整體業績表現一般,造血能力較差。

當前,新入局的碳化硅業務又能否為東尼電子打開全新增長曲線,有待時間來證明!