文|藍鯨教育 張子悅

近日,庫客音樂公布了截至6月30日的2022年第二季度業績,所有業務板塊收入同比均出現下滑,期內實現營收5440萬元,同比下降35.2%。

近兩年,多家音樂教育機構停擺或暴雷,行業整體不景氣的情況下,庫客音樂離它的“古典音樂迪士尼”夢還有多遠?

業務全線收入下滑

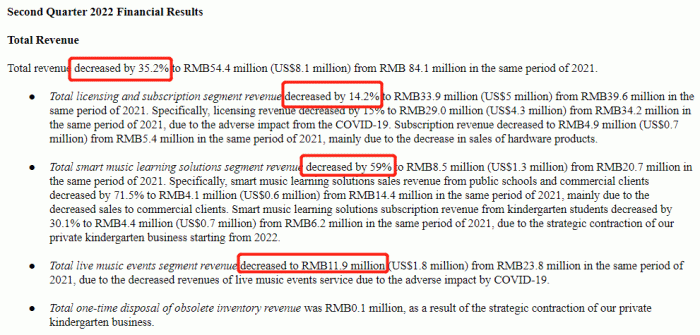

財報顯示,2022年Q2庫客音樂實現收益5440萬元,同比下降35.2%。期內毛利潤為2890萬元,同比下降41.85%。毛利率也由2021年同期的59.1%下降至53.1%。

具體拆分來看,庫客音樂的收入主要來源于音樂許可和訂閱、智能音樂學習解決方案、現場音樂活動服務,但受到疫情的不利影響,疊加商業客戶銷售額減少、民辦幼兒園訂閱業務戰略性收縮等原因,期內三項業務的收入都出現了不同程度的下滑。

2022年第二季度,音樂許可和訂閱實現收入3390萬元,同比下降14.2%。智能音樂學習解決方案部門收入從2021年同期的2070萬元下降59%至850萬元。現場音樂活動服務收入也出現下滑,期內實現1190萬元,同比下降50%。

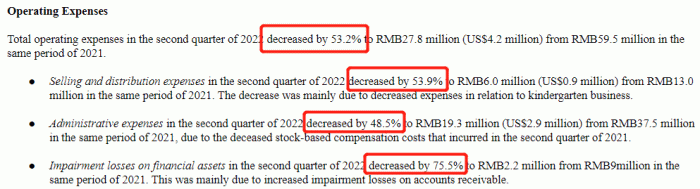

收入減少的情況下,第二季度庫客音樂卻實現了正向盈利,期內凈利潤為340萬元,上年同期為凈虧損1140萬元,同比扭虧為盈。究其原因,主要是費用開支出現了明顯的減少。2022年第二季度,銷售和分銷費用同比下降53.9%至600萬元,管理費用同比下降48.5%至1930萬元,營業費用也從2021年同期的5950萬元下降53.2%至2780萬元。

報告期內各項費用開支都出現了大幅度削減,但這更多是出于被動無奈。財報中提到,庫客音樂的智能音樂學習業務正從民辦幼兒園訂閱模式過渡到公辦學校模式,這帶來了民辦幼兒園業務相關費用減少,導致期內銷售和分銷費用大幅度下降,但同時也帶來了智能音樂學習解決方案訂閱收入減少和折舊成本的增加。而管理費用的減少主要是由于股票薪酬費用同比減少,這兩個原因都很難說是庫客音樂主動的降本措施。

而盡管Q2實現了小幅度盈利,但公司期內現金流仍然承受了不小的壓力。截至2022年6月30日,公司的現金及現金等價物為1883萬元,而截至2021年12月31日,公司現金及現金等價物尚有5904.5萬元。

與此同時,公司負債總額卻從去年年底的1.68億元漲至2.04億元。Q2貿易應付債款為5160.7萬元,而去年年底為3051.4萬元。比起2021年年末,有息貸款和借款也上升53.17%至6355.6萬元。以公司目前的現金,很難覆蓋負債,這也為庫客音樂的經營帶來更多不確定性。

面對未來,CEO余赫在財報中表示:“基于第二季度宏觀經濟環境帶來的挑戰,公司會繼續專注加強現有產品和服務組合,并執行成本節約措施,以優化成本結構。”但不景氣的行業環境中,庫客音樂的生存發展依舊艱難。

教育業務遇阻

公開資料顯示,庫客音樂成立于2006年,是國內少有的專注古典音樂版權運營的數字音樂圖書館。2015年10月,庫客音樂啟動智能音樂教育業務,為經銷商提供庫客鋼琴和音樂教學系統。2019年7月,庫客音樂將業務重點轉至與幼兒園合作提供Kukey課程,直接向參與的學生收費。

經過多年發展,教育業務已經在庫客音樂的營收構成中占據重要地位。CEO余赫2021年接受藍鯨教育專訪時明確表示,庫客音樂一定要在教育公司的背景下去發展。2021年智能音樂教育收入達1.18億元,同比增長100.8%,已經成為公司第一大營收來源,活躍學生人數也出現大幅增長。

而隨著“雙減”政策落地,素質教育受到關注和認可,公立學校對智能音樂設備、教學系統等需求也推動音樂教育增量市場的形成。順應市場發展趨勢,今年1月庫客音樂發布公告稱,已經收購中小學智能音樂學習解決方案市場和銷售團隊,將加碼針對公立學校音樂學習服務,進一步拓展多樣化客戶群。

公司重視、增量市場形成,庫客音樂的教育業務本被認為迎來了發展的新機遇。但第二季度財報中,教育業務的表現卻遇到阻力,期內智能音樂學習解決方案總收入從2021年同期的2070萬元大幅下降59%至850萬元。

其中,來自公立學校和商業客戶的智能音樂學習解決方案銷售收入同比下降71.5%至410萬元,毛利率從去年同期的89%下降至43%。來自幼兒園的智能音樂學習解決方案訂閱收入同比也下降30.1%至440萬元。對于原因,庫客音樂稱是由于商業客戶減少和來自民辦幼兒園業務戰略性收縮的影響。

財報中,CEO余赫提到,智能音樂學習業務正從私立幼兒園訂閱模式過渡到公立學校模式,這對公司收入及收入結構產生了影響。從二季度業績看,在開拓公立學校客戶之前,幼兒園業務減少已經讓公司損失不少,還帶來了庫存的增加。公立學校獲客沒有想象中簡單,而且對公業務普遍會帶來應收債款高企的問題,以庫客音樂目前的現金流狀況,是否有能力消化公立學校業務還是一個未知數。

近兩年,前有“柚子練琴”暴雷,后有快陪練破產,VIP陪練因欠薪成為眾矢之的,海豚音樂vipSing資金鏈斷裂……資本退潮后,機構頻頻出現停擺或暴雷的情況,給整個音樂教育賽道發展蒙上一層陰影。可以看到,行業仍處于草莽發展期,還要在盈利模式上進行更多嘗試。

不確定的未來中,庫客音樂的轉型比想象中更加困難。

“古典音樂迪士尼”還有多遠?

2021年余赫對藍鯨教育表示,希望庫客音樂能朝“古典音樂界的迪士尼”邁進,成為一家集版權、教育、演出在內的綜合性品牌。“古典音樂的變革和可挖掘的潛力還有很多,我希望庫客音樂像迪士尼一樣,有充沛的IP、版權外延和充分的空間去發揮。”

但一年過后,庫客音樂交出的成績單卻不像CEO的信心那么亮眼。總體來看,為了打造“古典音樂的迪士尼”,庫客音樂還有不少關卡要通過:

首先是疫情的反復影響。在庫客音樂的主要營收來源中,智能音樂教育和現場音樂活動服務都主要在線下進行,受到疫情的影響,兩部分業務收入不可避免地出現下降。第二季度財報提到,疫情的不利影響下,古典音樂授權收入同比下降15%至2900萬元,現場音樂活動收入也從去年同期的2380萬元下降至1190萬元。在疫情仍可能長期反復的情況下,庫客音樂這兩部分業務可能會始終處于波動狀態。

其次是古典音樂賽道想象力有限。庫客音樂成于“小眾”,在音樂市場頭部梯隊QQ音樂和網易云音樂的擠壓下,垂直的古典音樂賽道讓公司在夾縫間找到了生存空間。弗若斯特沙利文數據顯示,庫客音樂是中國最大的古典音樂授權服務提供商以及第二大在線古典音樂訂閱服務提供商,按2019年收入計算分別占有46.6%和13.8%的市場份額。

但隨著公司發展,小眾的古典音樂又成為限制其發展壯大的重要因素。一方面,古典音樂賽道的天花板不高,數據顯示,2019年整個古典音樂版權許可服務的市場規模不足2億元。另一方面,庫客音樂高度依賴拿索斯等國外音樂公司版權,沒有自己生產內容的能力。一旦頭部音樂平臺繞過庫客音樂直接和國外版權方合作,庫客音樂幾乎會立刻失去自己最大的版權優勢。

還有知名度問題。或許正是為了彌補古典音樂小眾的劣勢,庫客音樂啟動了智能音樂教育業務,試圖讓公司發展得更為穩健。余赫曾在采訪中表示,對庫客音樂更貼切的定位是一家擁有版權內容的音樂教育公司。2021年國內音樂教育市場達到千億,教育市場版圖中還有很大發展空間。但在古典音樂受眾之外,庫客音樂幾乎不為人所知,這是限制其教育業務的一大痛點。

知名度上的短板阻礙了庫客音樂用戶的大規模增長,和其夢想的迪士尼相比,小眾標簽是庫客音樂無法掙脫的桎梏。在知名度未打開的情況下,庫客音樂難以像頭部平臺那樣依靠廣告和營銷創收,更難以講出類似迪士尼那樣的“超級大IP生態”故事。

不過,盡管困難重重,但大多數用戶都認可古典音樂的價值,庫客音樂目前仍在古典音樂賽道擁有其他機構無法比擬的優勢,而且公司也在不斷拓寬業務邊界。受限于規模,庫客音樂在面臨沖擊時能采取的抗風險措施并不多,或許現階段保持業務正向盈利,穩住公司現金流,靜待行業走出低谷是最理性的做法。