記者 | 王勇

鋰業務貢獻了雅化集團(002497.SZ)超過九成的凈利潤。

8月29日晚間,雅化集團發布半年報,其上半年實現營收60.04億元,同比上漲182.64%;歸母凈利潤22.62億元,同比上漲585.3%。

其中,一季度凈利10.22億元;二季度凈利12.4億元,環比上漲約兩成。

雅化集團主營業務包括鋰業務和民爆業務兩大板塊,其中鋰業務在營收占比約75%的情況下,貢獻了超過九成的凈利。

上半年,鋰業務實現營收45.97億元,占比76.56%;凈利潤20.99億元,占比為92.79%。該業務的毛利率達58.69%,較去年同期上漲了30個百分點,較2020年上半年上漲超40個百分點。

民爆業務同期實現營收14.07億元,占比為23.44%;凈利潤1.63億元,占比為7.21%。

雅化集團還發布了前三季度業績預告,預計今年1-9月實現盈利34.62億-36.62億元,同比上年增漲4.5-4.8倍。

由此數據看,三季度凈利約12億-14億元。若以下限看,三季度凈利環比將有所下降,這或與鋰精礦價格上漲及四川項目限電有關。

雅化集團在投資者問答中表示,限電對其會有一些影響,但暫無重大影響。針對鋰礦價格上漲,該公司表示可以通過產品價格消化。

上海鋼聯數據顯示,截至8月29日,鋰輝石精礦均價為5175美元/噸,較7月初上漲100美元/噸。三季度以來,電池級碳酸鋰從47.15萬元/噸漲至49.1萬元/噸,漲幅約4%。

雅化集團表示,由于鋰行業市場前景持續向好,鋰鹽產品價格維持在較高水平,鋰業務的盈利能力得到大幅提升。

該公司認為,今年將是近幾年鋰行業供需較為緊張的時期,隨著下游企業對鋰鹽產品需求的不斷增加,上游鋰資源短期增量有限,下半年鋰資源總體仍處于偏緊狀態,在得到有效緩解前,鋰鹽產品價格預計將維持高位運行。

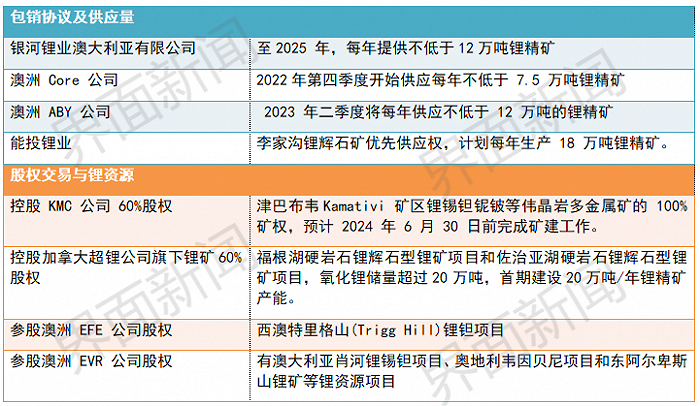

已經享受到鋰業務紅利的雅化集團,近年來持續加碼上游鋰資源,通過包銷協議、股權交易等方式穩固上游鋰供給。

從產能看,截至目前,雅化集團擁有鋰業科技和國理公司、興晟鋰業、雅安鋰業三個生產點。隨著全資子公司雅安鋰業一期年產2萬噸電池級碳酸鋰(氫氧化鋰)生產線全面達產,雅化集團的鋰鹽綜合設計產能達4.3萬噸。

2021年,雅化集團正式啟動了雅安鋰業二期3萬噸電池級氫氧化鋰產線的建設,預計今年年底建成投產;三期規劃正在制定中。到2025年,該公司鋰鹽產品綜合產能預計超過10萬噸。

今年上半年,雅化集團現金流已明顯改善,由去年同期的-15億元轉為3.12億元。這主要因為經營、投資和籌資三大活動創造的現金凈流量增加所致,其中經營現金回款增加,通過實施限制性股票激勵計劃收到相應股權款。

該公司在半年報中同時指出,隨著行業快速發展,國內外的鋰鹽企業將大幅擴大生產能力,使鋰鹽產能出現過剩風險,同時上游鋰資源與產能的錯配,將直接影響供需平衡,未來的市場競爭必將更加激烈,鋰鹽產品的盈利空間也可能會被壓縮。

除鋰鹽行業外,民爆業務是雅化集團的傳統業務,主要產品包括工業炸藥、工業雷管和工業索類,主要應用于礦山開采、水利水電、交通建設、地質勘探等領域。該公司還在拓展工程爆破、運輸等業務,今年上半年電子雷管產銷量均位列行業第一。

截至8月30日11點許,雅化集團股價上漲2.96%,報29.25元,市值為337億元。