文|簡易財經

TCL的業績跌太慘了!

8月26日,TCL科技發布2022年半年報。

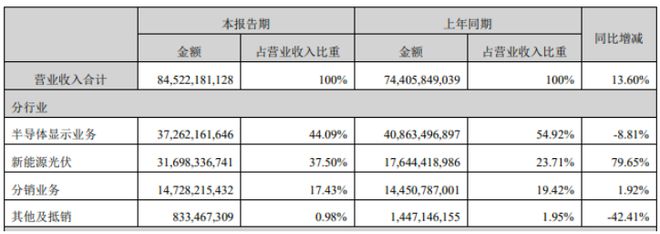

今年上半年,公司實現營業收入845.2億元,同比增長13.6%,但盈利方面卻讓人大跌眼鏡。

TCL歸母凈利潤只有6.64億元,同比下降超九成。

扣非歸母凈利潤更是夸張,由盈轉虧,為-6.27億元,同比下降111.36%。

公司表示,盈利下滑的主要原因是顯示終端需求整體低迷,地緣沖突導致重要區域市場和客戶訂單銳減,主要產品價格顯著低于去年同期。

作為公司第一大業務的半導體顯示業務,凈利潤同比下降 89 億元。

報告期內,TCL 華星的半導體顯示業務實現營業收入 372.6 億元, 同比下降 8.81%,虧損 22.7 億元。

業績低迷的狀況下,TCL所剩的錢也不多了。

報告期內,TCL現金凈增長15.95億元,同比減少74.63%,去年同期則高達62.85億元。

截至報告期末,TCL的賬面現金余額為316億元,還不到今年上半年營業成本費用的一半。

不過,業績和資金問題只能算是麻煩。壓在TCL身上最重的擔子,其實是債務。

截至報告期末,其負債合計高達2112億元,較去年同期增長了11.7%。

如果按5% 的利率計算,一年的利息就要105億元,這個可不是一般公司能承受的。

而資產負債率為63.9%。

至于TCL為什么虧損和負債如此厲害?

主要原因還是面板行業是個強周期市場。

自2020年下半年開始,遠程辦公、在線教育等需求擴大,以需求為核心的景氣周期行業快速發展。

整個面板行業迎來了長達13個月的“超級上行周期”,主力面板產品價格上漲一倍以上。

但隨著終端消費需求飽和,以及廠商們陸續擴大產能,供過于求,又引發面板價格不斷下跌。

去年7月開始,面板價格開始走低,行業進入到下行周期。據觀察網, 周期反轉以來,多種尺寸的液晶電視面板價格跌幅超過50%。

而在上行周期時,擴大產能可以快速搶占先機,TCL自然也不會放過這個機會。在產能項目上的投入,導致TCL的負債規模持續擴大。

據財報顯示,TCL的液晶面板在建工程有4個,合計預算高達1143億元。

錢從哪兒來?

自有、借的,都有。

在下行周期里,盈利能力本來就差,但還要繼續投資幾百億一條的產線,TCL也就虧損嚴重,負債累累了。

但如果TCL能抗住周期的低谷,完成逆勢擴張,等友商熬不住關產能的時候,新的一波上漲或許就來了。

截至8月29日收盤,TCL科技報收4.24元,下跌1.62%,總市值為594.90億元。這較今年3月歷史最高點時,市值已蒸發超57%。