文|科技新知 王思原

編輯|伊頁

今年上半年,TCL科技2021年度業(yè)績溝通會上,創(chuàng)始人李東生表示,“從產(chǎn)業(yè)經(jīng)營本身邏輯來看,顯示面板下行周期已經(jīng)接近底部,未來的發(fā)展很大程度取決于全球經(jīng)濟和市場的因素。”

這一番話,一方面是對一季度業(yè)績下降做了解釋,而另一方面是提前為二季度業(yè)績持續(xù)向下打了一劑預防針。

如今二季度塵埃落定,8月26日,TCL科技發(fā)布了2022年中期財務(wù)報告:

上半年公司主營收入845.61億元,同比增長13.53%;歸母凈利潤6.64億元,同比下降90.25%;扣非凈利潤虧損6.27億元,上年同期盈利55.16億元,同比下降 111.36%;

其中二季度單季度營收439.63億元,同比增長3.92%;單季度歸母凈利潤為-6.89億元,同比下降115.66%;單季度扣非凈利潤虧損12.38億元,同比下降136.57%,負債率高達63.94%。

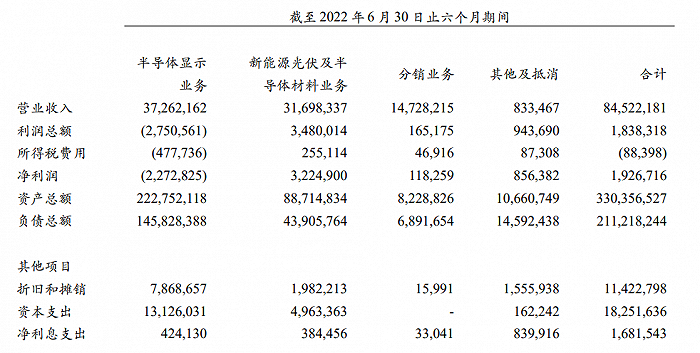

分業(yè)務(wù)來看,報告期內(nèi),半導體顯示業(yè)務(wù)營收372.6億元,同比下滑8.81%;凈利潤同比下降 89億元,虧損22.7億元;毛利率3.89%,同比下滑25.24%。

新能源光伏及半導體材料則實現(xiàn)營業(yè)收入317.0億元,同比增長 79.7%;實現(xiàn)凈利潤32.25億元,同比增長68.4%。

概括來看,半導體顯示業(yè)務(wù)如此前李東生所說,繼續(xù)在底部蟄伏;而新能源光伏及半導體材料,則成為TCL科技的主要增長引擎,營收和利潤占比大幅提升。

不過一個現(xiàn)實的問題是,截至今年8月,面板行業(yè)下降周期還未結(jié)束,這也意味著三季度TCL的半導體顯示業(yè)務(wù)還會繼續(xù)承受壓力;而光伏及半導體材料業(yè)務(wù),雖然處于行業(yè)景氣周期,但待到明年產(chǎn)能逐漸釋放,價格內(nèi)卷下行或?qū)⒊蔀樾鲁B(tài)。

兩塊核心業(yè)務(wù)的外部環(huán)境不利,對于擅長舉債發(fā)展的TCL來說,壓力可能一時難解。

Part.1、面板“周期劫”底部未到

由于供需端的特殊關(guān)系,面板行業(yè)一直都具備極強的周期性。

在行業(yè)景氣時,廠商大量投資建設(shè)產(chǎn)能,但因為投入時間長的特點,供給端的反應(yīng)往往滯后于需求端,導致需求上升前期面板市場無法及時供給,面板價格上漲,而需求退去后,廠商的產(chǎn)能才開始提升,最后只能降價銷售。

2019年末開始,居家辦公、學生網(wǎng)課引發(fā)行業(yè)需求上升,再加上LCD前龍頭公司三星、LG全面轉(zhuǎn)型OLED,以TCL、京東方為代表的國產(chǎn)LCD企業(yè)一方面享受供不應(yīng)求的高價紅利,一方面加碼吃下三星、LG在國內(nèi)的產(chǎn)線。

但在經(jīng)濟周期影響(全球收入縮水導致電子產(chǎn)品換新周期就變長)以及需求釋放、產(chǎn)能拉滿的情況下,市場重新回到供大于求的狀態(tài),面板價格開始進入下行周期,TCL科技自然不免受到影響。

數(shù)據(jù)顯示,從去年三季度開始,市場上各尺寸液晶面板的價格持續(xù)下跌,TCL科技的業(yè)績拐點開始顯現(xiàn)。2021年三季度,TCL科技營收環(huán)比漲幅已由上期31%跌至10.6%,四季度環(huán)比下降8.6%。

面板價格的下降,也讓TCL科技倉庫里的存貨發(fā)生了減值。財報顯示,2021年,公司資產(chǎn)減值損失高達29.11億元,同比增長4.7倍,其中有66%是來自存貨跌價損失。

這其中上半年的減值損失為8億元,下半年則飆升至21.2億元,可以看出三、四季度減值損失擴大,恰好對應(yīng)面板周期下行。

進入2022年后,行業(yè)周期下行對TCL科技影響愈發(fā)明顯。

一季度,TCL科技收入環(huán)比下降4.8%,同比增長25.8%,歸母凈利潤下滑43.9%;二季度半導體顯示業(yè)務(wù)營收同比下滑8.81%;凈利潤同比下降 89 億元,虧損22.7億元;毛利率3.89%,同比下滑25.24%。整個上半年的資產(chǎn)減值損失為10億元。

然而,面板下行周期在2022年上半年,并未如李東升所料來到谷底。

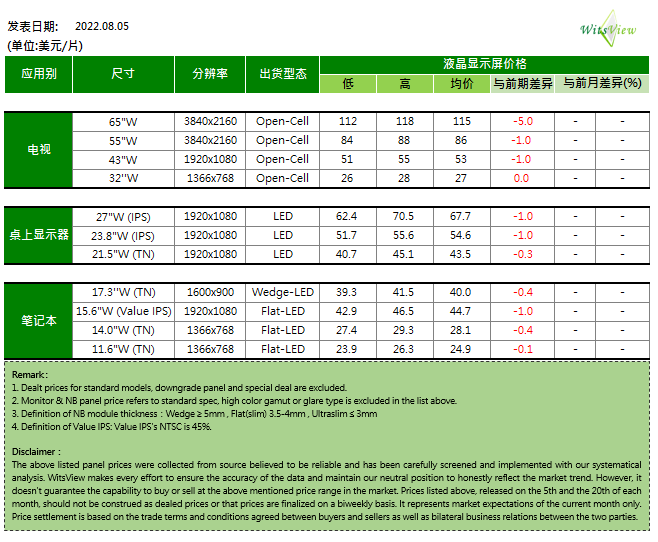

TrendForce的數(shù)據(jù)顯示,7月上旬多數(shù)電視面板價格持平,但下旬電視各尺寸面板再次迎來下跌,其中65吋降幅最大,每片下降了4美元;顯示器面板同樣保持下跌,整體下降幅度在4.2%-6.7%之間;筆記本面板也是如此,其中14.0吋TN面板的降幅是本月降幅最高的面板產(chǎn)品,為7.8%。

進入8月,除32吋電視面板外,其他面板價格均呈現(xiàn)下降狀態(tài),不過除65吋電視面板外,其他面板下降幅度均在1美元以內(nèi)。

8月下旬,國內(nèi)川渝地區(qū)開始限電,影響了價格觸底的節(jié)奏,疊加此前大多數(shù)面板跌幅已經(jīng)控制在1美元以內(nèi),不少業(yè)內(nèi)人士樂觀預測:面板下行周期將不會進入Q4季度。

但另一個事實是,以現(xiàn)在的面板價格跌勢來看,三季度的電視面板價格形勢已成定局,這也意味著TCL科技三季度的面板業(yè)績還會持續(xù)下跌。

而且,即便四季度面板價格企穩(wěn),并不代表TCL的面板業(yè)務(wù)將迎來光明,消費電子市場的情緒才是決定其業(yè)績是否轉(zhuǎn)變的重要指標。

根據(jù)GfK中怡康推總數(shù)據(jù),2022年上半年國內(nèi)彩電市場零售量1636萬臺,同比-8.5%;零售額551億元,同比-11.5%;預測彩電市場2022年零售量將穩(wěn)定在大約3400萬臺,同比下滑8%左右。

智能手機市場和PC市場同樣如此。據(jù)Digitimes報道,消息人士稱,到2022年全球手機出貨量可能會降至12-13億部,以LCD屏幕為主的中低端機型出貨量將急劇下降;IDC則預測2022年,全球傳統(tǒng)PC的出貨量將同比下降8.2%,平板電腦出貨同比下降6.2%。

也就是說,面板行業(yè)下游的電視、智能手機、PC等市場的需求持續(xù)低迷,會加重TCL們走出行業(yè)周期陰影的難度,各家面板業(yè)務(wù)短期內(nèi)也很難實現(xiàn)反轉(zhuǎn)。

Part.2、光伏半導體陷入包圍

對于面板廠商來說,盈利的穩(wěn)定性在于兩點:一是面板行業(yè)能否變成弱周期行業(yè),二是通過其他業(yè)務(wù)讓平滑整體業(yè)績波動。

而重資產(chǎn)、長投入的特征只要無法改變,那么達成第一點的可能也幾乎為零,所以開拓新業(yè)務(wù)找到新的增長曲線便成了唯一出路。

光伏和半導體材料業(yè)務(wù),就是TCL科技的第二條腿。

2020年7月,經(jīng)過半年多的內(nèi)部整合,硅片企業(yè)中環(huán)股份完成混改,引入TCL集團。李東生任董事長,原本即將退休的沈浩平退居副董事長、任總經(jīng)理,隨后中環(huán)股份也更名為TCL中環(huán)。

中環(huán)的主業(yè)圍繞硅材料展開,處于半導體產(chǎn)業(yè)鏈中游,是全球單晶硅雙龍頭之一,也是全球最大的太陽能硅片制造商之一,在被收購后也為TCL科技帶來顯著業(yè)績增長。

財報顯示,在2021年和2022年上半年,TCL光伏及半導體材料業(yè)務(wù)凈利潤同比分別增長200.6%和68.4%,且2022年上半年該業(yè)務(wù)營收占比接近四成。

“新能源光伏和半導體材料整體表現(xiàn)突出,疊加行業(yè)景氣周期,我認為有可能還會繼續(xù)沖高。”一位產(chǎn)業(yè)觀察家表示。

2021年春節(jié)過后,光伏產(chǎn)業(yè)整體邁入上升通道。根據(jù)工信部披露的數(shù)據(jù),2021年全年多晶硅、硅片、電池、組件產(chǎn)量分別達到50.5萬噸、227GW、198GW、182GW,分別同比增長27.5%、40.6%、46.9%、46.1%。

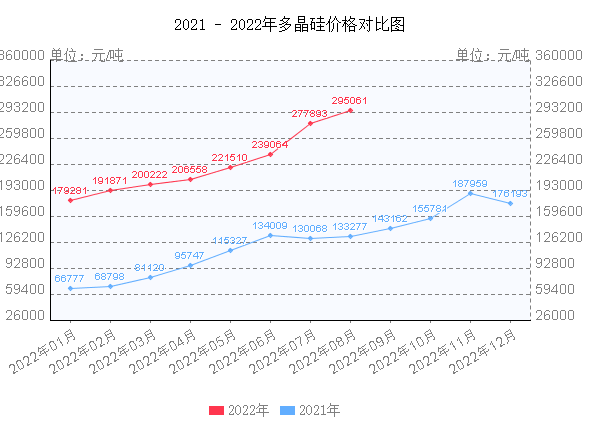

然而進入2022年后,擴產(chǎn)周期漫長的硅料,憑借其稀缺性占據(jù)了強勢的主導地位,價格持續(xù)走高。上游原材料價格上漲,中游硅片企業(yè)承受了巨大壓力(硅片生產(chǎn)商大多與多晶硅供應(yīng)商簽訂長單鎖定協(xié)議固定產(chǎn)能)。

同花順iFinD數(shù)據(jù)顯示,今年以來,硅片上漲幅度或仍弱于硅料。上半年單晶硅片的出口均價合計僅上漲5.9%,與此同時,多晶硅料(致密料)的價格卻同比上漲了27.82%。

銷售產(chǎn)品的價格的上漲為TCL中環(huán)提供了更高的營收,但原材料成本的上漲也使其毛利率有所下降。

財報顯示,今年上半年,TCL中環(huán)營收316.98億元,同比增長79.65%;歸母凈利潤29.17億元,同比增長92.10%,但其毛利率從2021年全年的21.69%下降至17.69%。

“供不應(yīng)求的供應(yīng)環(huán)境和核心矛盾趨勢下,硅料在今年四季度也難以出現(xiàn)明顯和大幅下跌。”PV InfoLink Consulting資深分析師趙延慧,在2022年光伏產(chǎn)業(yè)鏈供應(yīng)論壇上表示。

隆基綠能總經(jīng)理李振國也認為,未來硅料的價格仍難以判斷:如果明年市場總量接近400GW,那么,到明年一季度硅料就不缺了,可能到二季度硅料價格就會下來,如果總量有400GW~500GW,硅料價格可能到二季度還不會放松。

硅料價格雖然居高不下,但只要市場需求旺盛,TCL就也有利可圖。不過需要注意的是,PVInfoLink預計,2022年初,硅片環(huán)節(jié)產(chǎn)能規(guī)模約367GW,預計年底可達536GW,增幅達到46%;2023年底可達731GW,同比提升36%。

硅片環(huán)節(jié)被如此多資本涌入,必然導致階段性的產(chǎn)能“絕對過剩”,而隆基與TCL中環(huán)之間的競爭、新舊勢力之間的拉鋸,一定程度上也會影響硅片企業(yè)的利潤。

其實在李東生帶領(lǐng)下,TCL中環(huán)在早些時候也開始大手筆布局硅料,以控制成本提高利潤,保障硅料供應(yīng),進而筑牢護城河。

然而,一個行業(yè)底層邏輯是,光伏是線性產(chǎn)業(yè)鏈條,各環(huán)節(jié)擴產(chǎn)周期差異較大,一般情況下硅料建廠周期是18-24個月。

考慮中環(huán)是首次入行,李東生也算跨行介入,沒有現(xiàn)成的經(jīng)驗屬于零起步式,其建廠周期可能甚至要高于24個月。建成廠后,產(chǎn)能爬坡還要3-6個月。滿打滿算,中環(huán)要用上自己的硅料,最快也要到2024年四季度。

據(jù)PVInfoLink預測,2022年初、2022年底和2023年底的硅料環(huán)節(jié)的產(chǎn)能規(guī)模分別為264GW、442GW和663GW,今年和明年年末的增幅分別將達67%和50%。

這就意味著,到了2023年硅料供需矛盾或?qū)㈤_始緩解。屆時,中環(huán)硅料出貨,很可能趕上硅料價格周期的低點,形成虧損局面。

Part.3、寫在最后

面板產(chǎn)業(yè)的周期性波動,對TCL業(yè)績的影響,短期內(nèi)很難擺脫;中長期來看,光伏及半導體材料的布局,一定程度上會對沖經(jīng)營風險,逐步減弱周期性發(fā)展的波動影響。

不過需要注意的是,光伏半導體材料也有自己的周期性發(fā)展規(guī)律,甚至其強弱周期的波動轉(zhuǎn)換,不亞于面板行業(yè)。并且與面板產(chǎn)業(yè)已經(jīng)非常成熟不同,光伏行業(yè)還處于“競合時代”,各家都在投入重金夯實護城河,TCL也不例外。

因此對于投資者來說,未來不僅需要對其業(yè)務(wù)能力進行判斷,更需要關(guān)注企業(yè)的負債以及現(xiàn)金流情況。TCL電子在終端市場練就的后發(fā)先至、大步快跑戰(zhàn)術(shù),放到TCL科技所處的行業(yè)中上游里,越發(fā)顯得捉襟見肘。